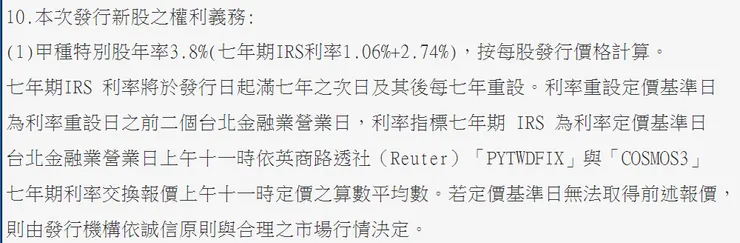

前言

承上一篇文章(EP28),我們觀察了2016年之後,台灣市場利率的變化,對於特別股股價的影響,尤其因為特別股的本質,與固定收益資產有些類似,並可以從市場上看到利率與價格的反向關係。而不同特別股所設定之不同條件,則使投資人能依據自身風險承受度,參與公司獲利的額外好處,但對評估一檔特別股的價格而言,複雜度則有所提高。

另外,作者我也發現2016年之後發行之特別股,也將陸續到達初次收回或重設利率的時間點,截至2023年底,目前尚在市場交易的特別股,已有6檔進行股息率重設。我們知道,股息代表著每年可獲取到的固定收益金額,故股息金額的變化,勢必與特別股的股價有密切相關。

特別股股息率設定

若曾經觀察過特別股發行公告,或細究其公開說明書的讀者,應有注意特別股的股息率設定,為五年期或七年期的IRS(利率交換契約報價),加上特定的加碼利率所組成。其中,採用IRS的天期,取決於特別股從發行到初次收回或重設時間點的時長。

資料來源:公開資訊觀測站;國泰特(2882A)發行之股息率

作者我認為,這樣的做法與浮動利率債券的概念相似。理論的部分,作者我就不在本文推導,但有一個概念可以跟各位讀者分享,即浮動利率債券的存續期間,等於當前時點到下一次利率重設的時間長度。而債券存續期間,代表著持有一檔債券平均回本的期間;另外,也存續期間代表著利率每變動一個單位(例如1bp),債券價格將會變動的幅度(假設存續期間為3年,則利率下降25bps,債券價格約上升0.75%)。

而帶有利率重設條件的特別股,就如同浮動利率債券。以特別股或浮動利率債券來看,利率波動的風險,存在於發行日至利率重設日之間,或是未來利率重設日至再下一次利率重設日之間,因為在期間內,股息率(或債券利率)將會固定一段期間,若市場利率大幅上升(下降),則如同上一篇文章所討論的,其合理價格將會對應下跌(上漲);然而,到利率重設日時,股息(或債息)的水平可再次回到市場利率水平,故特別股股價或債券價格將會趨近發行時的水平。

儘管如此,特別股與浮動利率債券之間仍有不同,以特別股來說,需要更注意利率波動的風險,因為特別股的重設期,常見為5年或7年,而浮動利率債券,最常見為每3個月重設一次。因此,在特別股的股息率重設之前,假設市場利率大幅提高,則代表該期間的固定配息相比市場上吸引力將下降。

如何觀察IRS報價

IRS對於特別股的意義

以初淺的概念來說,IRS (Interest Rate Swap,利率交換契約)為交換未來利息流量的衍生性商品,主要交換浮動利率及固定利率雙方的利息,其中一方得以規避利率波動所造成的風險,而另一方則選擇承擔利率風險。但儘管說是另一端承擔了額外的風險,若其負債也會隨著利率而波動,則兩者之間也有相互抵銷的效果。

而IRS報價,就代表著固定利率端的利率報價。例如五年期的IRS報價1.5%,則代表浮動利率方選擇以五年的浮動利率,交換未來五年1.5%的固定利率。

回到特別股來說,在發行日或重設日採用IRS報價,則代表著當時對於未來一定期間,預期固定利率的水位。故以發行人來說,可確保在一定期間內,融資的成本維持固定,而在這一段期間內,投資人可賺取固定利率,但須承擔市場利率波動的風險。

IRS報價參考

散戶投資人想實際上確認當前IRS報價的水位,一般來說並不像機構投資人,採購如彭博(Bloomberg)或路透社(Reuters)的市場資料權限,但仍然有方式可以查看。

例如,台灣券商有提供IRS的收盤行情供大眾參考,儘管資訊量有限,但已足以大致掌握當前的利率水位。

或者,亦有券商以週報形式,提供台灣利率市場的分析及預測,對投資人來說都是很好的免費參考工具。

對作者我而言,最大的用途是在於預先掌握特別股重設後的股息率。通常若非時常關注特別股的投資人,可能並未考量到股息率重設的影響程度,而仍然依照發行時的股息率進行估計,使對於未來的合理股價預測產生偏誤。

另一個層面來看,若已知特別股股息率重設,所調整的幅度較大,但市場上仍未反映此狀況,則對於潛在投資人來說,能夠洞燭先機的人,成為贏家的機率絕對高得許多。作者我在系列文章中(SP1),也有整理台股29檔特別股之重設時間,提供給訂閱會員參考。

股息率重設,實際的股價變化

在最理想的狀況下,當市場是有效率的,也就是投資人在理性的情況,且不存在資訊不對稱的條件下,投資商品的價格已經反映當前的價值,故未能找到額外套利的機會,以賺取超額報酬。因此,效率市場的環境下,儘管特別股未來股息率即將重設,投資人應已了解股息率重設後的情況,並在股息率重設之前,預先評估特別股更新股息率後的合理價值。

但實際上,在特別股交易的活絡度相較低,且部分特別股已由大型機構投資人長期持有的情況下,對於價格的反映可能不即時;另外,特別股也較少被散戶投資人所關注,故市場上討論特別股的風氣也較不盛行,若非特別關注,應難發現其潛在的價值變化。

不過,實際上台灣公開發行的29檔特別股,僅少數幾檔(3檔以下)會在某幾日無成交量,其餘有成交的狀況,某種程度上仍能反映當下投資人所認可的價值。(EP26,曾經探討過特別股的流動性狀況)

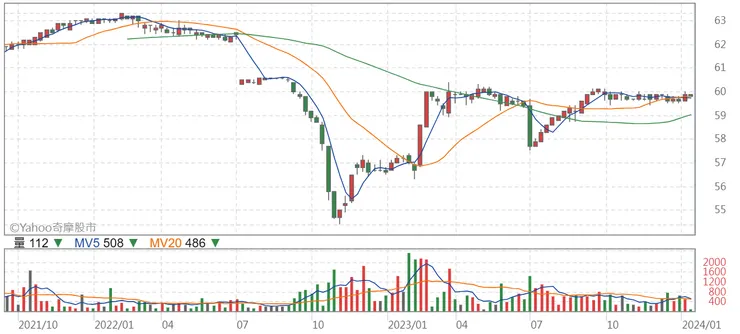

舉例:國泰特(2882A)之股息率重設

2023年12月8日,國泰特進行第一次股息率重設,股息率由發行時的3.80%,調整為4.21%。股息率的調整,提高了每年投資人所能獲得的固定收益,故股價應反映固定收益金額的調整。

然而,股價的調整,不一定會落在重設日當天。或許部分投資人早已預期,在重設股息率的基準下(7年期IRS加碼2.74%),7年期IRS的報價較發行時已有明顯提升,故重設股息率提高,而合理價格上升。又或是,隔年發放股利時,當投資人實際觀測到股利發放金額的調升,將會對應提高股價。

資料來源:Yahoo!股市;國泰特(2882A)股價走勢

以國泰特為例,觀察重設股息率前後,股價並無太大波動,自2023年9月起股價皆維持60元左右水平,顯示儘管重設股息率的消息公告,仍未造成市場交易價格的變化。

不過,自國泰特2023年6月除息以來,觀察填息的腳步有所加快。其中,依2023年6月底為基準,評估依未來現金流折現之投資報酬率為4.36%,較過去4.0%-4.2%左右的水平稍高,推估在市場利率狀況變化不大的狀況下,國泰特的股價在2023年6月底稍有低估。

而截至2023年9月底,國泰特之股價已上升至60.0元,報酬率下降至4.24%,而市場指標(台灣五年期公債殖利率)僅由1.13%變化至1.15%,基本上維持穩定。

因此,推估在國泰特股息率重設前,部分投資人已觀察到股價上調的機會。儘管過去特別股亦曾出現填息走勢,但在台灣公債殖利率幾乎不變,且未有明顯利多或利空消息下,2023年的填息走勢較往年略為強勁。

但是,若未來投資人看好利率下跌,預估國泰特的配息穩定,可接受4.1%的年化報酬率,則2023年底的合理股價為62.63元,代表仍有潛在的獲利空間。

小結

在以上的討論中,可以發現特別股的股息率重設,也是相當重要的一環。特別股的投資人中,有不少比例是以長期穩定收息為目標而持有特別股的,故股息率的重設,對於投資人來說,不僅是影響每年收息的金額,也會影響特別股的合理價格。

若潛在投資人想預先掌握,特別股股息率重設後的配息或股價變化,則也需要注意重設股息率的基準,即IRS的報價。儘管IRS的報價資訊不常見,但仍然可以透過券商及櫃買中心查詢,也因此,懂得從小細節發現潛在投資機會的投資人,才容易從市場中獲利。

針對上面的問題,也歡迎在留言區給作者或各位讀者一些反饋。

如果對這篇文章或主題有興趣的話,不妨追蹤我的方格子!