本文原於2023年8月7日發布於我的部落格,現今我將其轉移至我的方格子沙龍【理財人妻聊美股】,並開放為免費試閱文章。

亞馬遜Q2營收小幅好於預期,而利潤則是大爆「盈喜」surprise!管理層給的Q3業績指引也很不錯,亞馬遜將持續這樣的營收增長,並且繼續修復盈利能力。看起來亞馬遜是要走出至暗時刻了!

但仔細看看金雞母AWS增速放緩,利潤率也降到歷史新低,這會是隱憂嗎?

股價在財報公告之後漲了10%,現在買進來的及嗎?

這篇文章將總結亞馬遜二季度財報、介紹亞馬遜的三大業務板塊、分析亞馬遜的財務數據、找出亞馬遜未來營收增長動力與盈利擴張來源。

最後我會告訴你我認為亞馬遜股價貴不貴,還有沒有上漲的空間。

亞馬遜2023第二季財報亮點

營收:1344億美元,增長11%至,比Q1營收指引的上限還高 ($1,270~1,330億),也比華爾街的預期還高2.2%($1,315億)。Q2營收增速也比Q1更高了(9.4%)。三個業務板塊業績如下:

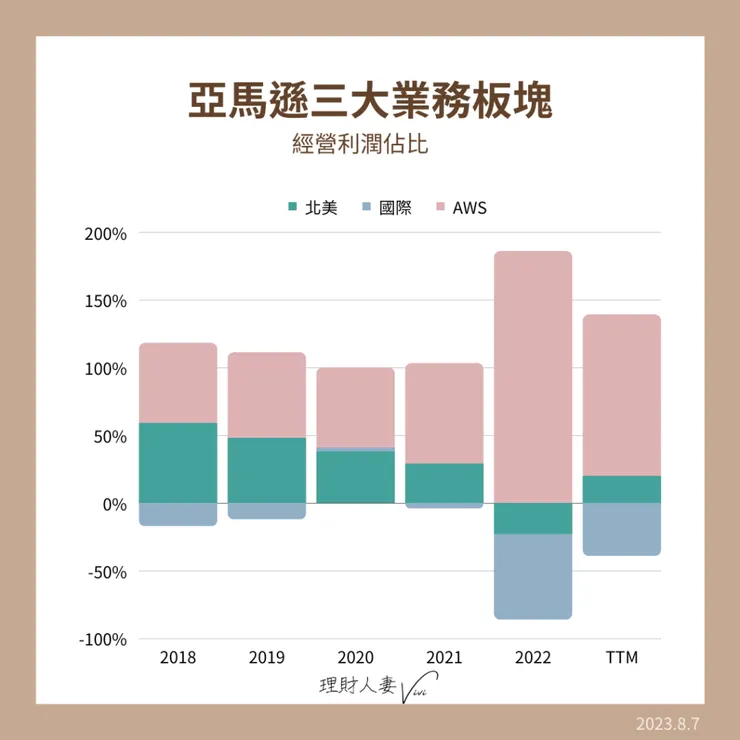

- 北美電商營收825億,增長11%,佔比61%。經營利潤率4%,去年同期-1%,已經差不多回到疫情前4~5%的盈利水平。

- 國際電商營收297億,增長10%,佔比22%,經營利潤率-3%,從去年同期-7%縮窄3的百分點。

- AWS雲端服務營收221億,增長12%,佔比16%。AWS可是亞馬遜最重要的金雞母,但12%是過去五年來最低的增速,經營利潤率也降到歷史低點,24%。

經營利潤:77億,增長130%,比Q1指引的上限還高 ($20~55億)。經營利潤率從去年同期2.7%擴張3的百分點到5.7%。

淨利潤:67億,從去年虧損20億,扭虧為盈。淨利率5%,利潤率回到了疫情前的水平。

每股攤薄盈利:$0.65,比華爾街預期的0.35還要高86%(Source: Refinitiv)

Q3業績指引:營收$1,380~$1,430億,相當於同比增長9~13%。經營利潤$55~$85億,相當於同比翻1.2~2.4倍。

股價在公布財報後,8/5上漲了8.3%,收在$139.57。

亞馬遜的三大業務板塊

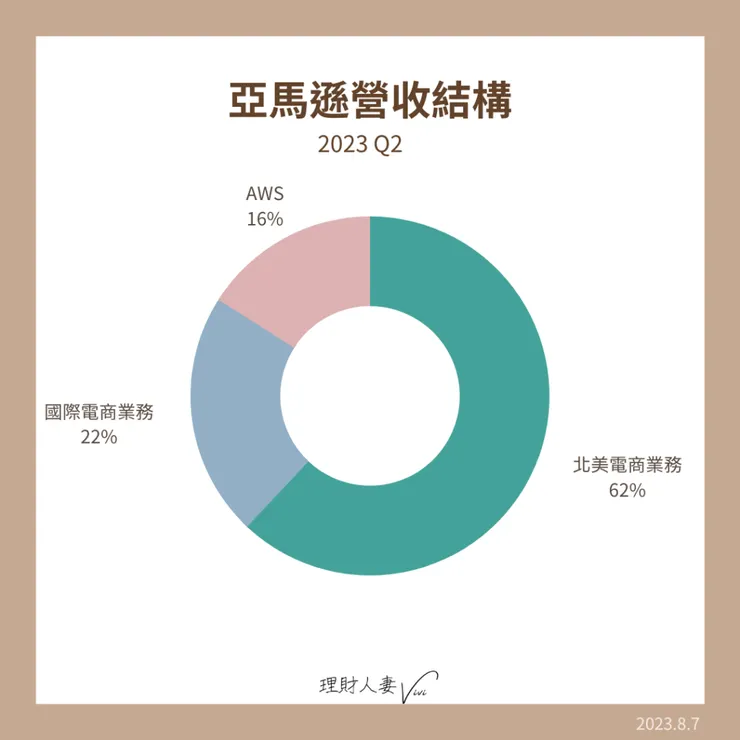

亞馬遜主要的業務可以分為2C的電商零售與2B的AWS雲端服務兩大類,其中電商零售又拆分北美市場與國際市場。因此亞馬遜三大業務板塊為北美電商、國際電商與AWS雲端服務。從營收來看,這三大版塊佔比分別為62%、22%與16%。

亞馬遜營收結構

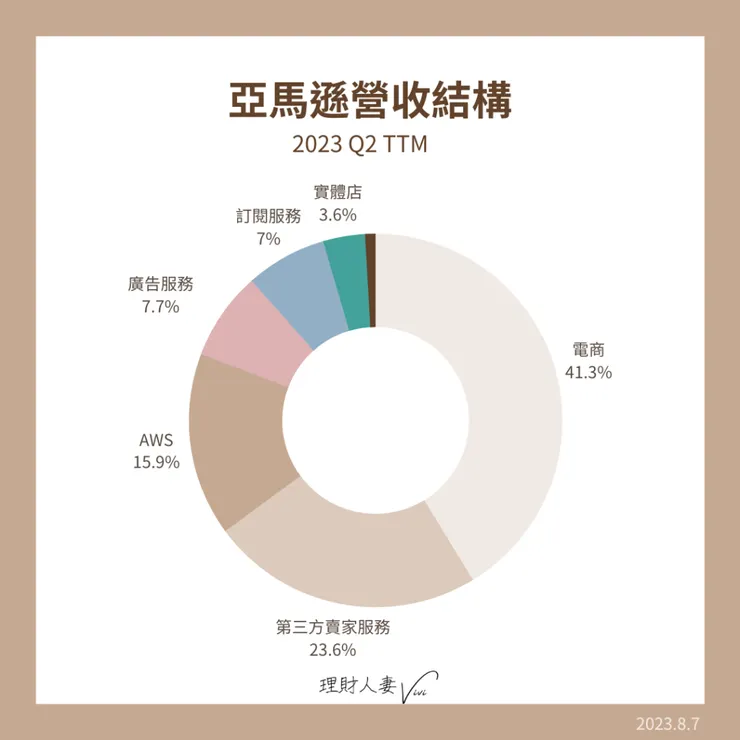

如果再細分一些,亞馬遜營收也可以分為電商(41%)、第三方賣家服務(24%)、AWS(16%)、廣告服務(8%)、訂閱服務(7%)與實體店(4%)。

亞馬遜營收結構 - 細分

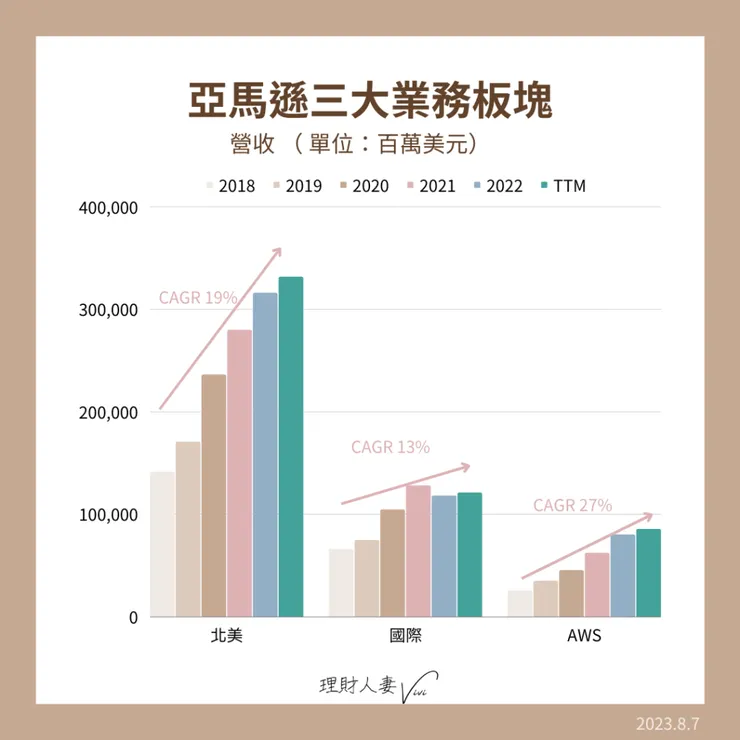

過去六年,亞馬遜的營收以18%平均年複合增長率(CAGR)快速增長,每一個板塊也都迅速增長,最快的就是AWS,雖然已經成立了20年,也仍是最小的業務板塊,但雲端市場還是一片藍海,還有很大的空白市場機會,過去幾年CAGR高達27%;其次是北美電商市場,CAGR 19%;最後是國際電商板塊,CAGR略低,約13%。

亞馬遜大三業務板塊營收與複合年增長率

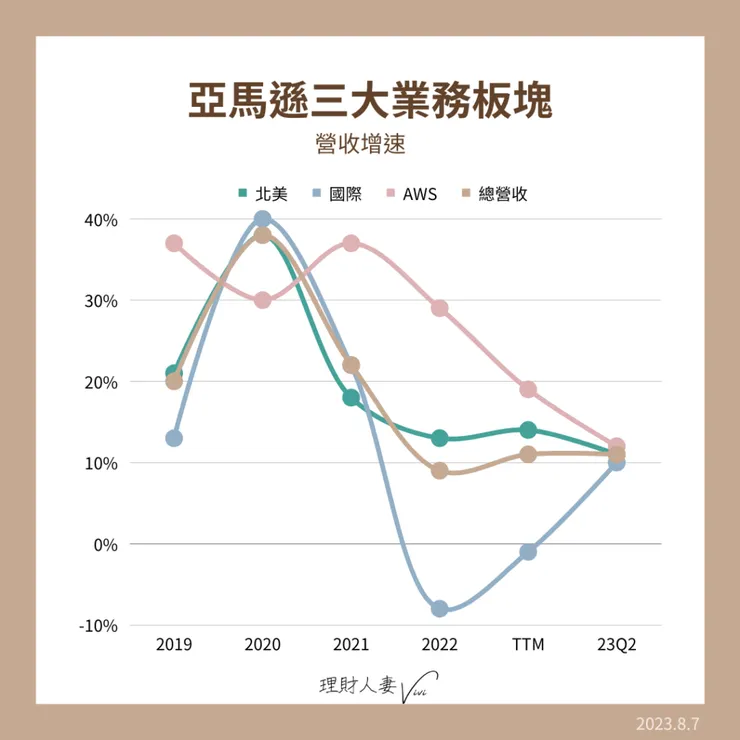

但2022年開始,這三大業務成長都放緩不少,2023年Q2,三個業務增長大概在11~12%左右。

亞馬遜三大業務板塊-營收增速

說到亞馬遜,大家都知道他是全球電商零售的巨頭,但其實這個業務根本幾乎不怎麼賺錢,北美市場比較成熟,好的時候經營利潤率在4~5%左右,差的時候接近零。扣掉企業所得稅之後更低!國際市場更是依然處在虧損狀態。

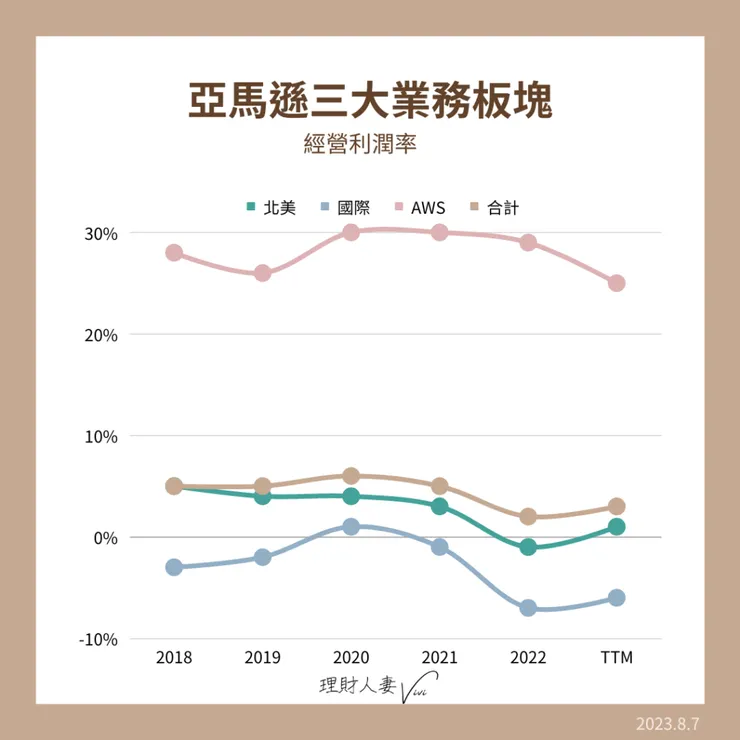

反觀AWS,雖然收入佔比最小,但其實從盈利貢獻的角度來看,這是亞馬遜最賺錢的業務!整間公司的利潤都靠AWS支撐。AWS的經營利潤率大約30%左右 VS. 電商接近零的利潤率。

亞馬遜三大業務板塊-經營利潤佔比

亞馬遜三大業務板塊-經營利潤率

怎麼會這樣呢?

疫情期間,大家紛紛轉往線上購物,為什麼亞馬遜明明生意在成長,為什麼利潤率越來越差?

接下來我們每個業務板塊拆開來看看吧!

亞馬遜的北美電商業務

訂單履行(fulfillment)與物流運營模式優化

挑戰-亞馬遜全球電商零售業務規模,從疫情前2019年的2,450億美元,增漲了80%到2022年的4,340億美元。疫情加速了大家消費線上化,帶給了亞馬遜很大的商機。

但是,亞馬遜同時也面臨了物流配送成本持續上升的挑戰-能源價格上升、配送速度放緩、快速擴張帶來的運營效率和成本效益等挑戰。

以美國為例,原本亞馬遜的物流模式是全國單一配送網絡模式。

這會有什麼問題呢?

美東的客戶訂購一個產品,如果在美東的倉庫缺貨,那可能要從美西調貨,這樣時間長、運費成本高,里程高也不環保。

此外,2022年的高通膨與經濟衰退擔憂讓消費放緩,也讓亞馬遜的北美電商業務滑落谷底,轉為虧損。

改革-從2022年,亞馬遜開始努力勒緊褲帶,控制成本,提高運營效率。

他們把履行與物流模式重新架構了一番,從全國網絡轉向區域化網絡模型。

內部進行了重大變革(包括物流軟件與運營流程),在較小的地理區域內,創建了八個相互連接的地區。每個地區都擁有豐富的庫存,可以在很大程度上自給自足地運作。

機器學習|除此之外,亞馬遜也利用多年開發的機器學習演算法,持續提升對消費者行為的了解與備貨的精準度-就是指,在對的時間、對的地方、準備好對的商品。

亮眼成績|而這樣的持續優化,也在今年開始有一些亮眼的成績-今年第三季度(7月11~12日)的Prime Day是有史以來規模最大,全球銷售超過3.75億件商品。截至今年目前(2023/8),亞馬遜已向美國Prime會員提供了超過18億個產品,均在同日或隔日送達,比2019年同期提供的速度多出近四倍。

展望|近期經濟數據顯示-北美的通膨逐漸降溫,美國消費者信心指數也在去年中觸底後逐漸走高。若這一兩年北美業務增速能維持在10%左右增長,經營利潤率回到3~4%水平,我們可以期待這塊的經營利潤很快可以創新高。

亞馬遜的國際電商業務

這塊業務是三大版塊裡面增速比較慢,也還在虧錢的。

可以想像,出了美國之後,各個地區都有自己的地頭蛇要去競爭。以我們熟悉的亞洲國家舉例,中國有阿里巴巴、京東、拼多多等;東南亞有Lazada跟蝦皮。韓國有G-Market、樂天、酷澎。現在還有拼多多出海品牌TEMU都歐美去競爭,來勢非常洶洶。

除了競爭之外,進入這些新興國家需要一定的固定投資。這些市場有時缺乏業務所需的基礎設施和服務,例如支付方式、運輸服務和互聯網/電信基礎設施等。

亞馬遜在海外市場業務的耕耘勢必是一場馬拉松之戰,短期內要盈利很難,還是必須要靠北美的利潤來養著。

最後,我們要談亞馬遜的金雞母,利潤主要來源-AWS。

AWS 雲端服務業務板塊

AWS LOGO

AWS是什麼?

AWS是Amazon Web Services的簡稱,是由亞馬遜提供的全面性雲端運算平台。它提供各種服務,包括計算能力、儲存選項、資料庫、網路、機器學習、分析、安全等等。有了AWS,企業不用自己搞昂貴又麻煩的硬體設施,AWS讓企業和個人可以按照需求量、經濟景氣、業務狀況與預算,,隨使靈活調整所需服務與使用量。

客戶可以托管網站、執行應用程式、儲存和分析數據,也能用他管理人工智慧和機器學習等等。AWS最早在2003年成立是源自於亞馬遜自己內部的需求,後來除了解決自己的需求外,也向外發展變成一個事業體。

現在AWS已成為全球最大的雲端運算供應商,服務全球數百萬的客戶,包括初創企業、大型企業和公共部門機構。

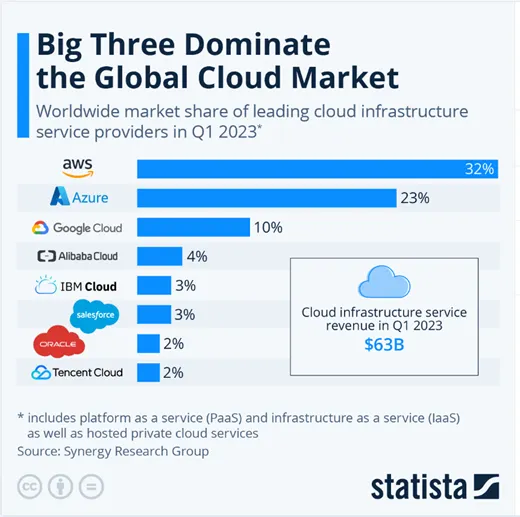

雲端市場有多大?AWS市佔率有多少?

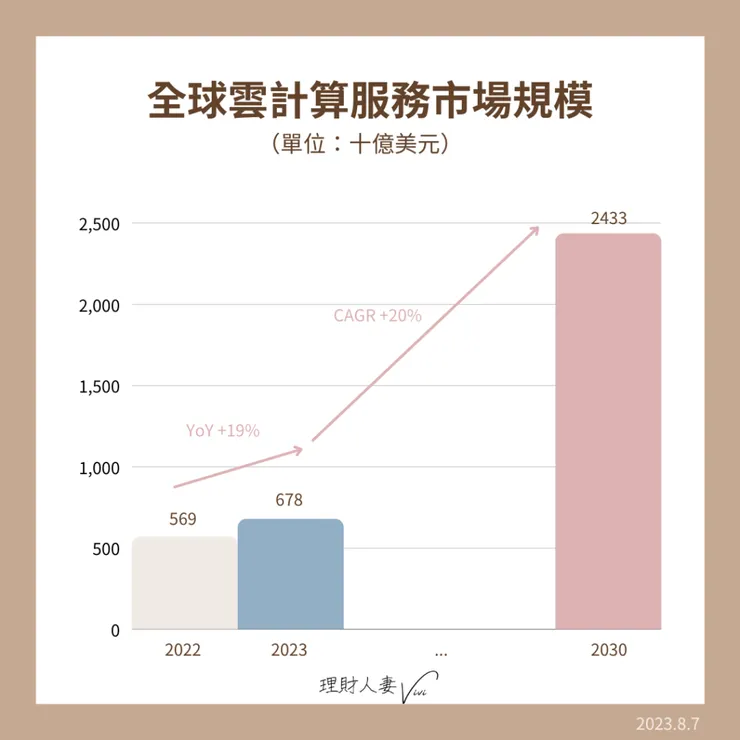

雲端市場規模巨大且增長快速。全球雲計算市場在2022年的規模約為5,700億美元,預計在2023年將增長至6,800億美元,並在2030年達到2.4兆美元。2023年第一季度,AWS在全球雲端基礎設施市場的佔有率遙遙領先,高達32%,遠超過微軟的Azure(23%)和谷歌(10%)。

全球雲計算服務市場規模

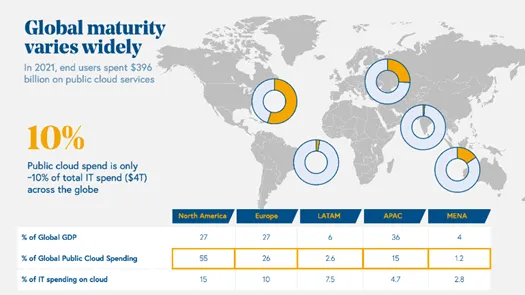

雲端市場的滲透率

雲端市場的規模增長主要來自滲透率的提升。雲端市場,或是說AWS的機會來自於目前仍相當低的市場滲透率。目前全球的雲端滲透率大約只有10%左右。許多細分行業甚至還只有低單位數。如同電商市場,過去20多年來,全球電商零售的滲透率從0%逐漸擴張到20%左右,造就了亞馬遜的電商帝國。

(來源:www.bvp.com)

雲端市場競爭格局

前三大玩家的市場集中度(CR3)約65%,非常高。這是很好的一件事。行業集中度高代表什麼呢?

護城河:高集中度代表護城河是可以透過多年的投資與競爭優勢逐漸被建立的。

規模經濟:運營大規模的數據中心和基礎設施,可以讓巨頭們在廣泛的客戶群體上分擔固定成本,降低單位平均成本,並在定價上對較小的競爭者具有優勢。

網絡效應:隨著客戶基礎擴大,他們將吸引更多他們的客戶的、發人員和第三方服務供應商加入其平台,增強生態系統。

AWS遇到了什麼挑戰?為何增速一直下降、利潤率也在降低?

雖然最近股市很熱,上半年美股大漲,大家賺了(回血了)不少。但是,記得嗎?去年的時候許多大企業都在裁員,尤其是在疫情期間瘋狂擴張的科技公司,今年初的時候大家開口閉口都在討論經濟衰退。

去年,許多企業為了經濟衰退提前作準備,除了裁員之外,也減少各種開支,例如廣告費,或是雲端IT基礎服務的開支。像AWS這種雲端的成本的特色就是主打可以依照企業的使用需求去做彈性調整,優化成本。這也恰好是AWS所面臨的挑戰。

但我認為這也是一個非常重要的機會。

許多傳統的企業會發現,在生意不好的時候,他們沒辦法彈性減少開支。公司已經付出的鉅額的投資建造實體的IT設施。當營收掉下來,折舊還是照算,利潤就會很難看。這時他們就會發現雲端的好-彈性、安全、符合成本效益等等。

所以我認為這反而會催化更多的企業開始採用雲端。而亞馬遜也在財報中說到,他們有龐大的AWS客戶潛在需求待開發。

亞馬遜站上AI風口了嗎?AWS在AI上有哪些場景的應用?

在去年年報的投資人信中,CEO Andy Jassy提到亞馬遜也在大力投資在開發自己的大型語言模型(LLMs)和生成式AI 。過去25年來亞馬遜廣泛運用機器學習,並應用在個性化的電商產品推薦、物流中心運作、Alexa和AWS提供的其他服務中。

亞馬遜相信自家開發的大型語言模型可以顯著提升每一個用戶的體驗,並把這種技術普及到各種規模的公司,就像多年來在AWS中所做的一樣。AWS提供Trainium(訓練晶片,2022推出)和Inferentia(推理晶片,2019推出)這兩款高性價比的的機器學習晶片,讓中小型和大型公司都能負擔得起訓練自己的LLMs。

在二季報中提到以下場景與重要客戶:

- 廣告投放: 全球市場營銷和傳播公司Omnicom,利用AWS生成式AI和機器學習服務加速廣告活動開發,並對廣告設計、投放與績效評測等活動做了自動化,提高了廣告效率和精確度。

- 醫療服務: 皇家飛利浦公司利用Amazon Bedrock,創建生成式AI應用程序,提供臨床決策支持,幫助醫生更準確地診斷疾病。3M健康信息系統,利用AWS機器學習和生成式AI服務,包括Amazon Bedrock, Amazon Comprehend Medical, and Amazon Transcribe Medical,加速臨床文檔記錄,同時自動化了一些行政任務,提高的醫療服務效率與品質,提高了醫療效率。

- 金融服務: 非洲金融服務集團Old Mutual遷移到AWS,大幅降低金融交易處理時間和停機時間,並通過AWS機器學習和生成式AI服務,為客戶提供實時個性化的金融預測和建議,提升客戶滿意度。韓國KB銀行,通過使用AWS的多項服務,包括Amazon Elastic Kubernetes Service、Amazon Aurora和Amazon CloudWatch,降低了運營成本,提高了金融服務的效率和品質。

- 研究智庫: Allen Institute與AWS合作建立了一個智庫,推進大腦疾病的治療研究,利用AWS的強大計算和AI技術來加速研究和創新。

亞馬遜的財務數據分析

下面將深入從業務增長、盈利能力、費用率結構、現金周轉能力、負債情況與現金流層面進行分析。

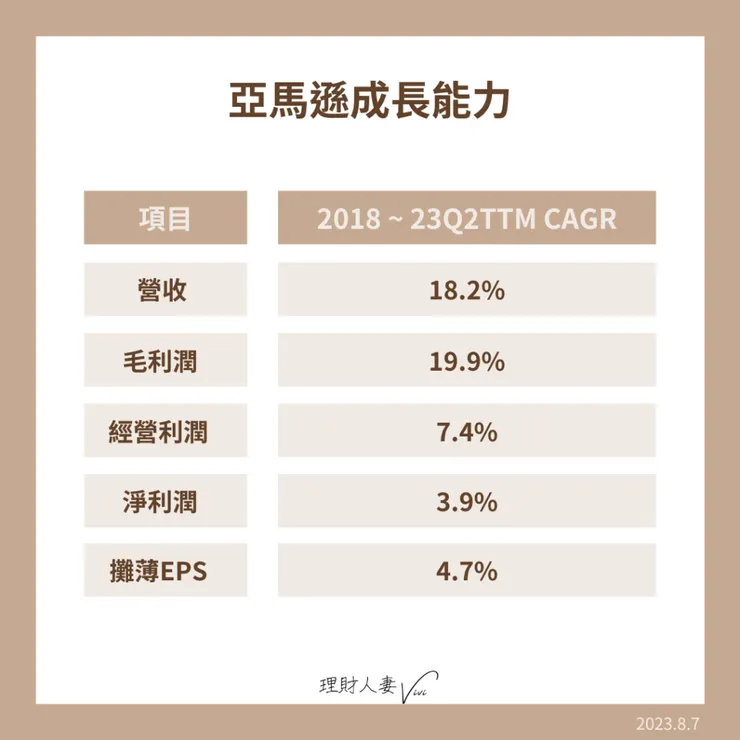

成長能力

雖然亞馬遜的規模已經這麼大了,過去5~6年營收仍然以近20%的高速擴張中,非常的不容易。但相對的,擴張需要投資,成本增長的速度快過規模擴張的速度,因此利潤增速比較緩慢,只有5%左右

- 營收:23Q2增長11%來到1,344億。過去12個月營收(TTM,即trailing twelve month的簡稱)5,380億,年增速也約11%。過去6年CAGR約18%。

- 毛利潤:23Q2增長33%,高於營收增長,來到218億。毛利率從去年同期13.5%擴張2.7個點,來到16.2%,創下過去五年以來最好的季度毛利率。TTM毛利764億,年增速21%,過去6年CAGR約20%,皆好於營收增速,代表整體利潤率有在改善。

- 經營利潤:23Q2僅增長8%,來到 77億。TTM經營利潤177億,年增速23%。過去6年CAGR僅約7%。

- 淨利潤:23Q2淨利潤68 億,相較於去年同期虧損20億,扭虧為盈。TTM經營利潤130億,年增速13%。過去6年CAGR僅約5%。

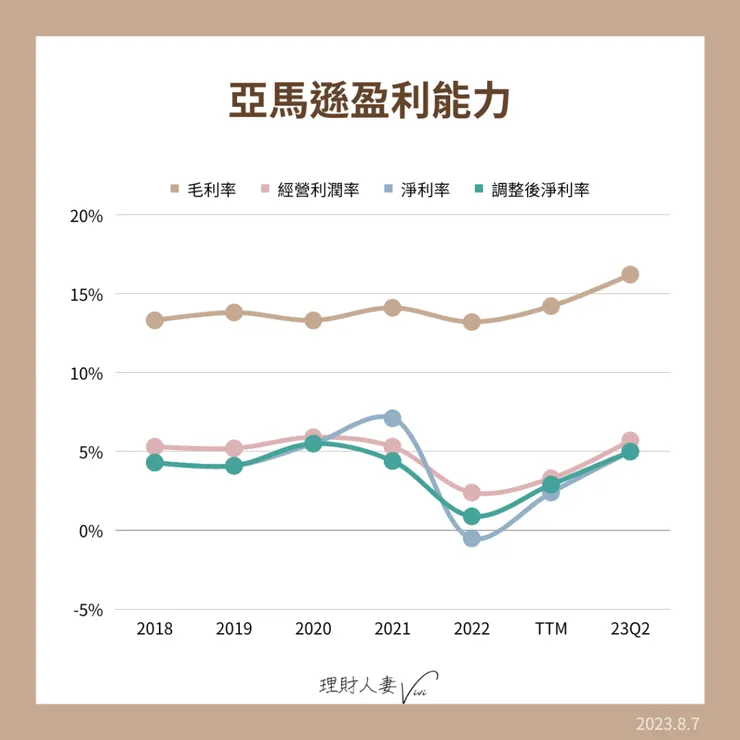

盈利能力

亞馬遜的毛利率都保持在13~14%左右,正常表現的話,經營利潤率大概在5%左右。淨利潤在4%左右。

去年亞馬遜有一個巨大的投資虧損,高達163億。去年經營利潤也就122億而已。。。

這其中最主要來自於電動車Rivian的股票投資虧損。亞馬遜在上市前就投資了Rivian,截至2022年底,持有股數約1.58億,大約是17%的股權。好事是,這個損益是帳面上的未實現損益,所以如果今年股價漲回來,今年的亞馬遜財報就會有營業外投資利潤(marketable equity securities valuation gain/loss)。

但剔除業外投資虧損之後,2022年的利潤也還是差的。代表本業上還是有狀況的。主要原因是疫情期間(2020 ~ 2021)生意特別好,人員與物流中心等資本開支快速擴張。然後到2022年,通膨讓美國消費放緩,導致亞馬遜財務上嚴重的「經營去槓桿」。

但亞馬遜也很快做出調整-裁員與重整。去年亞馬遜裁了18,000名員工,今年三月時CEO說會再裁9,000名。

亞馬遜盈利能力

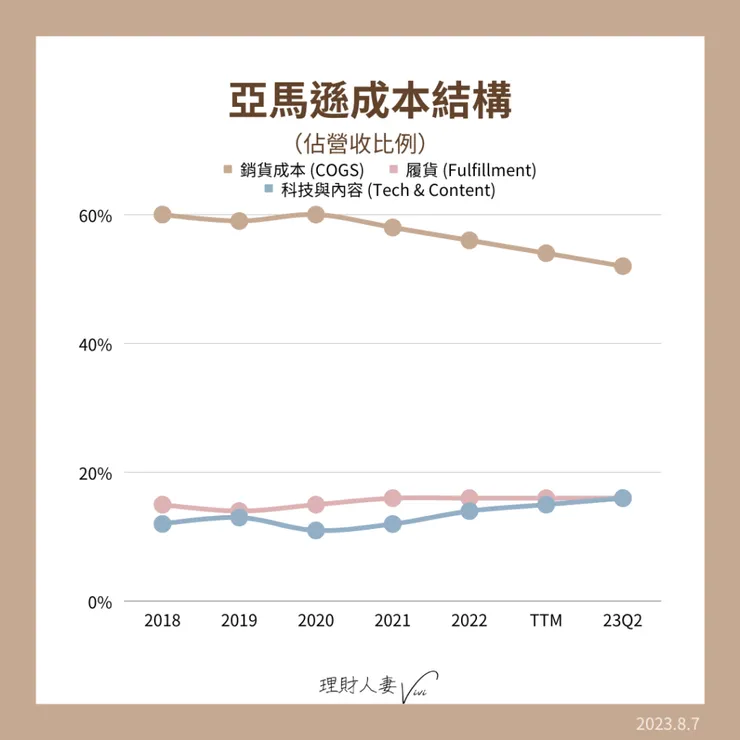

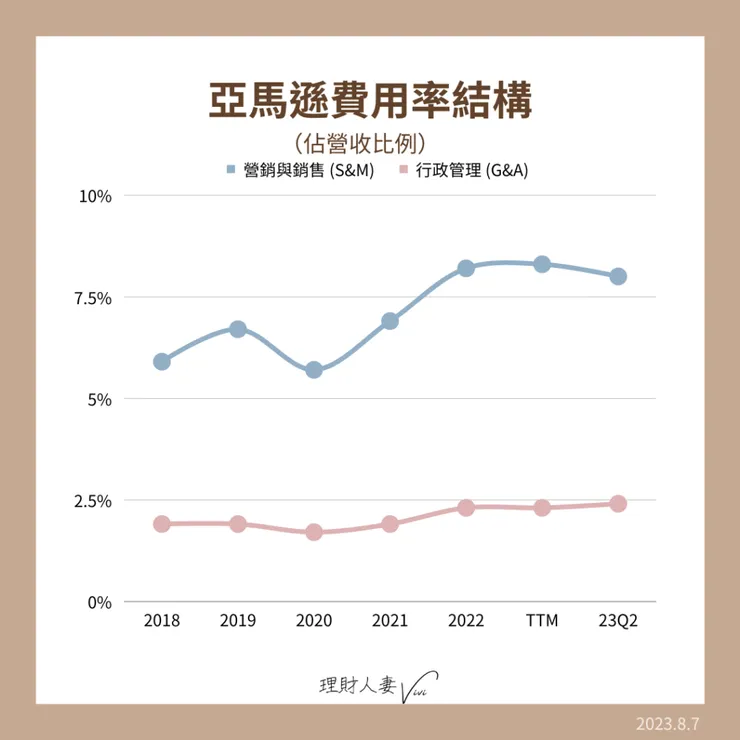

成本結構

費用率結構

亞馬遜整體運營費用率在疫情前能保持在8%左右,2021年開始逐漸增加到將近11%。Q2稍微好一點點,但還是有很大的改善空間。行政管理費用(G&A)控制得比較好,穩定在2%左右。主要是銷售與行銷費用(S&M)的費用變動比較大,這其中包含廣告投放費用、廣告與銷售相關的人事費用,例如AWS的業務獎金等等。

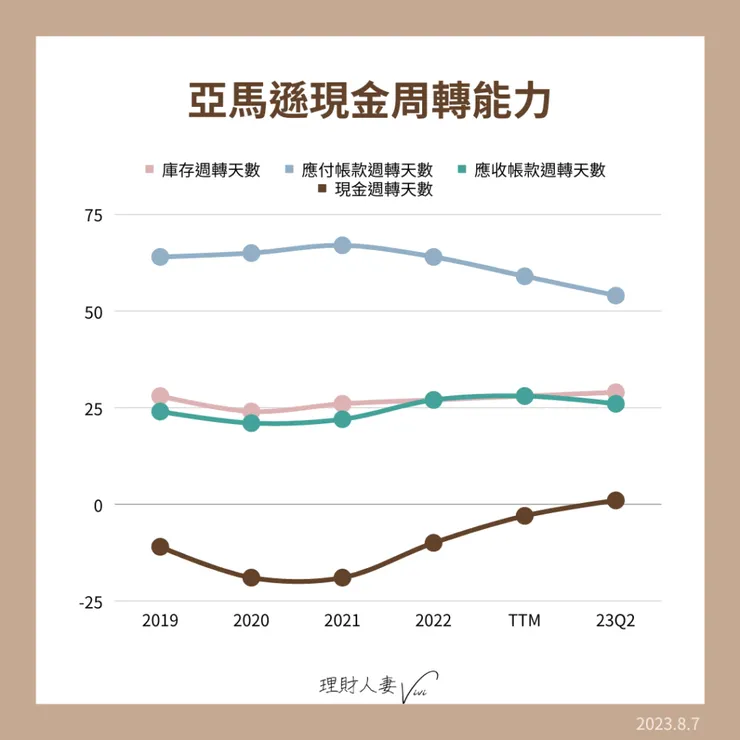

現金周轉能力

亞馬遜的現金周轉能力非常好且很穩定。現金周轉天數的算法是庫存週轉天數(庫存平均多久可以賣掉收到錢?大約30天)+應收帳款周轉天數(廠商平均多久會付錢?大約20多天)-應付週轉天數(亞馬遜平均可以拖多久才付廠商錢?大約60天)。

這個數字越低越好,代表你用越少的時間把運營資金轉換成現金收回來,也代表公司運作的效率越好。通常規模越大的公司,議價能力越強,這個數字越好看,像是大潤發、WALMART這類大型超市零售商都屬於這種。

而亞馬遜的現金週轉天數大概是0,好的時候甚至是負的。這代表什麼呢?

而「負的現金週轉天數」,代表亞馬遜在把貨物賣掉收到貨款之前都不用付廠商錢。白話說,就是廠商為了跟你做生意提供給你免費的融資。以亞馬遜這麼大規模,光是把錢放在銀行,每天都多很多利息出來。

亞馬遜現金周轉能力

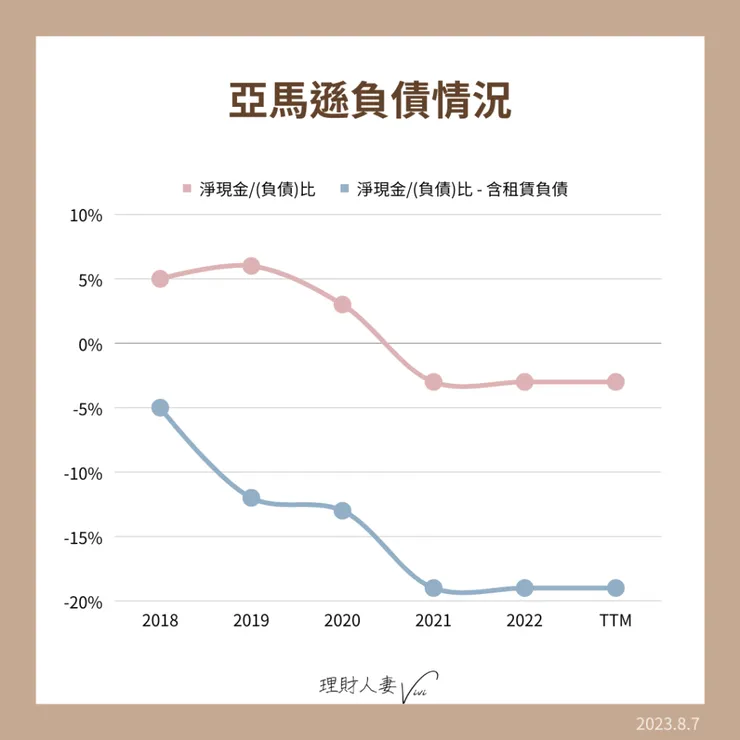

負債情況

2023Q3亞馬遜帳上現金約500億,長期債務約630億。但實際上租賃負債(lease obligations),也算是長期債務,約760億,算上租賃負債的淨負債比大約是20%。

亞馬遜負債情況

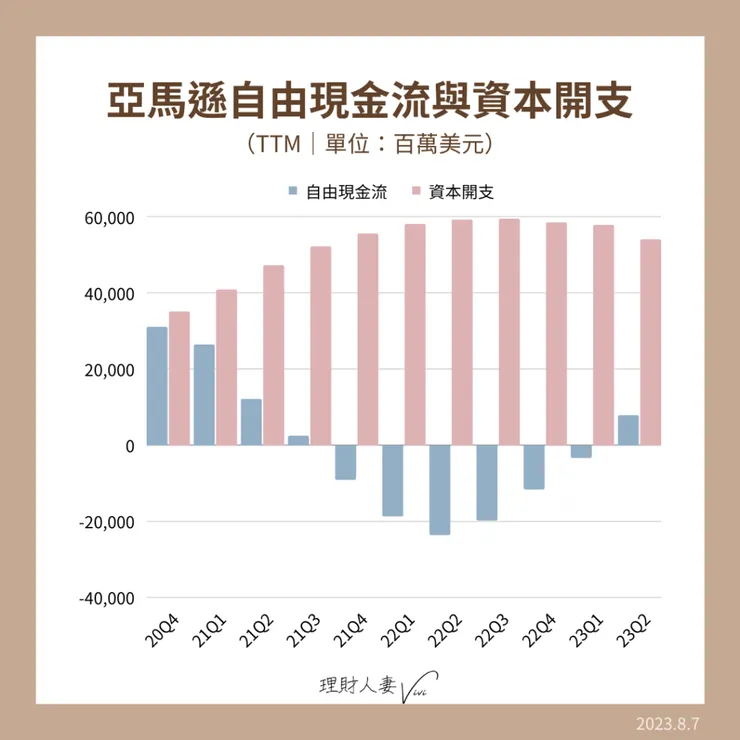

現金流 & 資本開支

今年2季度,歷經了六個季度的負值,亞馬遜的自由現金流終於轉正了!可喜可賀!自由現金流就是經營本業創造的經營現金流扣掉支撐未來業務增長的資本開支,例如物流中心。

亞馬遜自由現金流與資本開支

亞馬遜的股價還漲得動嗎?

看完了這麼多,那所以亞馬遜的股票是還漲的動嗎?

先來覆盤看看過去一段時間亞馬遜的股價表現吧!

亞馬遜股價覆盤

AMZN從2021年中的高點到2023年初,股價下跌了超過50%。今年(2023)以來股價上漲了60%+,跑贏大盤,那斯達克指數的漲幅34%。而距離回到前高$186的位置,大概還有34%左右的距離。

那什麼決定股價的漲跌呢?

盈利預期 x 估值。

為什麼這段時間漲了呢?主要有兩個原因:

第一、盈利預期上修:4/27亞馬遜公告了一季度的財報,EPS好於分析師預期45%,管理層的盈利指引也很好,市場對於亞馬遜之後的盈利預期也因此上調。

第二、估值上修:也叫做重估,英文叫做re-rating。首先呢,從各股微觀角度,亞馬遜基本面改善,恢復盈利增長也會讓投資人願意付更高的估值/本益比。第二個原因,從宏觀經濟的角度,讓聯準會擔心經濟受創,暫停升息。經濟數據顯示通膨逐漸受到控制,市場預期加息周期也差不多到頭了,帶動整體市場都重估。第三個原因,從市場情緒的角度,今年ChatGPT的華麗登場,AI熱潮帶動科技股上半年普遍都表現很好。

那亞馬遜的盈利預期與估值如何?

盈利預期

由於現在已經是2023年8月了,我們已經要看到明年的盈利了。

假設這兩年亞馬遜營收保持10%的增速,經營利潤率恢復並維持在5%左右,並且沒有投資的帳面大賺大虧,淨利潤率大概在4%左右。預期明年的攤薄EPS約在$2.5左右。

而目前華爾街預測的EPS,2023年是1.59,2024年是2.58。這個數字應該是還沒更新過的。之後應該會陸續有賣方分析師出報告,調高盈利預期。

相較起來,我的預測是比較保守的。

亞馬遜盈利預測

估值

亞馬遜最新收盤價(2023/8/4)$139.57,目前本益比(P/E)大概是56倍。

這個估值貴嗎?恩,如果長期來說盈利增長只有low teens,那我覺得不便宜。中長期來說,盈利增速要更高才能消化這麼高的估值。

延伸閱讀:本益比是什麼? 多少算合理?越低越好嗎?

但實際上,亞馬遜一直以來都不便宜。

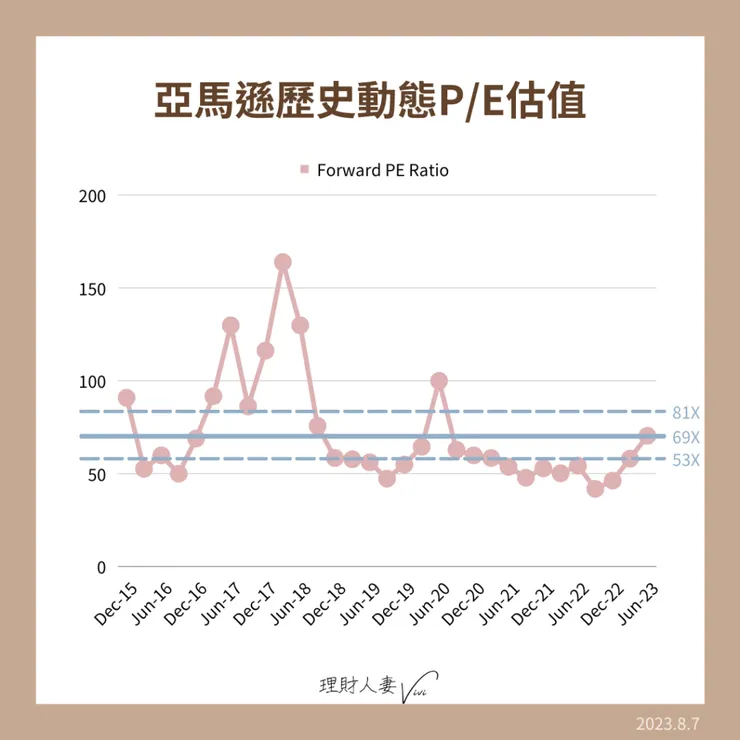

下圖是亞馬遜從2015年以來的「動態本益比」,英文叫做forward P/E。相關數據可以免費在Guru Focus網站上找到。

什麼意思?就是用當前股價去除上未來一年的EPS,而不是歷史數據。

注意,我們股票買的是未來,看靜態(過去的)P/E(現在300多倍)是沒有什麼用的。

剔除18年3月的outlier,平均值大概是69倍左右。過去這五六年大概都交易在55~80倍的區間。

亞馬遜歷史動態P/E估值

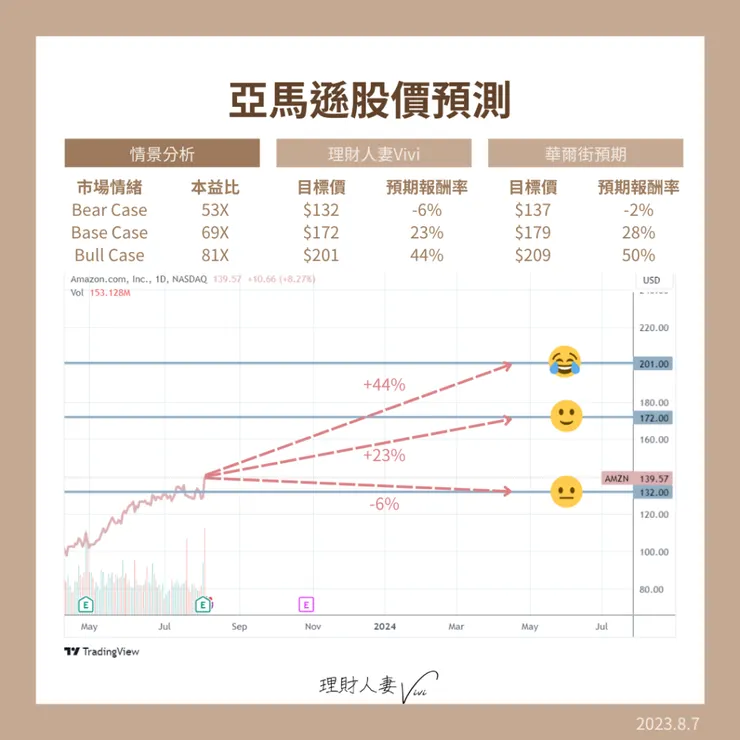

股價預測

我們用第一四分位、中間值跟第三四分位(quartile)來找熊市、基本和牛市三種市場情緒下的估值區間,乘上2024年的EPS預期,大概就可以找到一個合理的股價區間。算出來大概就是在$132~201。

這就是我抓的目標價的方式。從現在的股價$140算,未來一年潛在報酬率約-6%~44%。

而賣方分析師的盈利預期數據應該還會陸續更新,之後平均的盈利預期應該會再往上調高。Yahoo! Finance可以免費找到相關數據。

亞馬遜股價預測.png

結論

以上就是亞馬遜第二季財報的更新以及分析,整體而言是挺不錯的,這也是為什麼財報後業績漲了10%的原因。上一篇文章《家庭主婦的被動收入 | 美股 Cover Call (掩護性買權) 新手實測分享》有提到,我持有亞馬遜的股票,並賣選擇權賺權利金。目前分析起來,繼續持有正股是沒有什麼問題的!

如果你把我的文章看到這裡了,那我要給你一個👍。你是一個充滿求知慾的人,也是一個對自己負責任的投資者。

如果我的文章對你有幫助,歡迎在下面留言給我讓我知道。若有任何問題或指教,也歡迎分享。

如果想支持我,歡迎分享給身邊有興趣的朋友。