美債「被剝奪Aaa」後竟悄悄暴漲18%?!

你注意到了嗎?

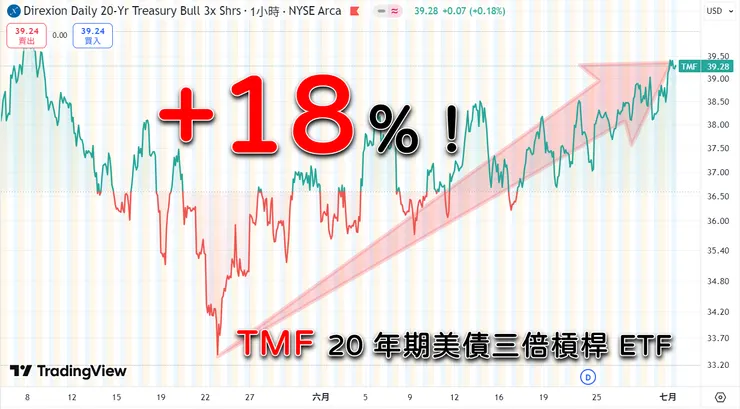

在市場普遍預期美債將因穆迪降評而走弱之際,TMF(20 年期美債三倍槓桿 ETF)自 2025 年 5 月 22 日的 33 元附近,硬是一路飆升至 7 月 1 日的 39 元,累計大漲 18%。這波「看空卻逆勢大漲」的行情,究竟有何玄機?

一、背景回顧:從「Aaa 失守」到高利率拍賣

- 5/22 穆迪降評衝擊

穆迪上週將美國主權信用評級從 Aaa 下調,瞬間引爆債市避險情緒。 - 20 年期公債拍賣利率飆高

同日所進行的 20 年期美債標售,最高得標利率達 5.047%(僅次於史上最高),比預先指標利率 5.035% 還高出 1.2 基點;投標倍數也從六個月平均 2.57 降至 2.46。

下一波行情卻反其道而行:公債殖利率自高點快速回落,價格則一路走高。二、上半年債市逆勢創新高

5 年來最佳上半年表現

截至 6 月底,10 年期美債殖利率已從約 4.63% 回落至 4.28%,半年度下跌 0.35 個百分點,締造近五年最佳上半年回報。6 月最佳單月回報

在經過春季波動後,6 月反彈強勁,為 2 月以來最亮眼的月度表現。

這波漲勢不僅讓長年押注利率走低的交易員大獲全勝,也讓「看跌美債」的聲浪一度陷入尷尬。

三、殖利率回落、價格上揚的五大關鍵原因

- 市場押注 Fed 將提前轉向降息

即便拍賣利率一度飆高,但軟數據持續顯示通膨正逐步受控,投資人快速上調降息預期──過去認為最早要等到 9 月,現已將 7 月降息可能性大幅拉高。只要市場「確信」官員遲早要降息,長天期債券即刻成為香餑餑,價格自然而然攀升。 - 通膨數據與關稅影響緩和

最新 CPI、PPI 均低於市場預期,加上關稅傳導至終端物價的落差終於顯現,使得通膨憂慮明顯降溫。缺乏「再通膨驚嚇」,就業力道仍穩健,債市資金得以持續流入。 - 地緣政治風險暫時緩解

中東與東歐緊張局勢有所降溫,國際油價也自每桶 75 美元以上回落至 65 美元以下。能源成本壓力減輕後,「避險需求」短期轉向長天期美債。 - 避險買盤與資產配置輪動

上半年全球股市震盪加劇,機構與退休基金為了對沖風險,大舉增持長天期美債。同時,多家大型資管(如摩根大通、摩根士丹利、TCW)紛紛發布報告,推薦在降息循環中加碼公債,形成一波主動與被動 ETF(TLT、TMF)雙重流入。 - 技術面與流動性支撐

美國財政部帳戶餘額連月下滑,市場超額準備金回升,推升債券的總體流動性;而 ETF 自動申贖鉅額買單,更是強化了價格上行的動能。

四、該如何因勢利導?

- 適度布局長天期 ETF:

TMF、TLT 等三倍/單倍槓桿工具,都能在降息預期落實時放大收益。 - 關注非農與通膨數據:

7 月初非農報告和中旬 CPI,將直接決定 Fed 是否如預期動手降息。 - 短中期債券做為避險池:

若市場因財政赤字或政策誤判出現突發波動,2 至 5 年期美債通常能快速提供緩衝。

美債雖因信用評級下調一度引發市場恐慌,但接踵而至的軟數據、地緣政治緩和與降息預期,迅速扭轉了利率走勢,反倒推動價格創下上半年最佳表現。

對投資人而言,關鍵在於及早「嗅到」降息前兆,並靈活調配不同久期的債券/ETF,才能在這波逆勢行情中抓住機會,穩健獲利。