20250821 21:15 全文完

那隻蛙手痛還沒好!這個副手讓他休息一下,本蟬的主菜即將上桌,這可是篇差點被刪除的文章……

當作一個美麗的錯誤,送給諸位先進大德、未來施主參考

何謂「逐字稿」,本蟬可是有慧根之人,真是「欲辯已忘言」by【不知雪の蟬】

唉,為了避免被認為斷章取義,必須提供原始「逐字稿」,本蟬可是費盡心血、原文照抄,不止口頭禪,連錄音中咳嗽、喝水都忠實呈現欸。結果那隻既躁動又龜毛的蛙,居然認真改起我的「逐字稿」,唉,不尊重寫實風格,感覺失去「逐字」的意義。

嗚嗚嗚,原先「寫實派」風格全給他破壞了,加上很多中蛙毒讀者,居然說這樣整理才清楚,好吧,讓容我重新再思考一下,「逐字稿」要怎麼(偷懶)寫好。

此中有真意,欲辨已忘言,酒量差的人,怎解其中天地~by【井底之蛙】

結廬在人境,而無車馬喧。

問君何能爾,心遠地自偏。

採菊東籬下,悠然見南山。

山氣日夕佳,飛鳥相與還。

此中有真意,欲辨已忘言。

──陶淵明〈飲酒〉之五

這個問題咱可以幫「五柳先生」回答!~如果能夠選擇,他要將那五斗米,做成啤酒還是威士忌?~呃,你說這兩種酒都是麥子做的,沒關係那隻蟬酒量只有一罐啤酒,「慧根」解決不了酒量問題。

造飲輒盡,期在必醉,既醉而退,曾不吝情去留……

當然是低酒精度啤酒,那種清新芬芳、清涼解渴,對於酒鬼陶潛如何能忍,即時行樂,他哪有那個耐心,更沒那個時間與金錢,還去蒸餾、陳年、混合,等到威士忌出品,大概只能當短命的他墳前祭品,嗚嗚嗚,這不是虧大了。

其實他只是個裝模做樣的中年文青,但是專業與誠意可以推薦

畫竹多於買竹錢,紙高六尺價三千。任渠話舊論交接,只當秋風過耳邊。

會計師出身的蟬,總說自己能像鄭板橋,作品專業有尊嚴的取換金錢~還說不講交情,懶得寒暄;不收禮物,只要銀子~唉,真是沒出過社會,面對愛心蛙友,不如直接說「奉旨乞討」,諸位施主多有愛心呀。

他第一次發行自己專題,心下其實忐忑,有人說看不懂「廣達」這篇英文法說「逐字稿」……

鬼東西,真是恐怖到了極點喲!!

呃,本蛙笑了,那東西咱也看不懂呀!就幫他把原稿下架整理,重新分段然後標示重點,最重要把那個爛翻譯,對照原文再改一次,有情有義的好朋友是吧!

結果那隻蟬在生氣,哈哈哈,因他以為大家看不懂,是因為沒有整理好,花了一下午時間,寫了下面這篇精華整理,結果被本蛙狠狠吐嘈。呵呵呵,什麼「內容昇華」,發酵麥汁蒸餾成威士忌嗎?比較像蛙媽煮燒酒雞,酒精直接蒸發光了……

本蛙當過八年發言人,說明一下「逐字稿」的重要性,真的具有不可取代性:

- 發言人通常謹言慎行,或是別具用心,這些簡報的內容,一定是再三檢視,不要洩露營業機密及炒股企圖,那是應付主管機關及無知散戶的,真正重要的內容,只會現場口述。

- 現場講得天花亂墜,偏偏尷尬處隨便帶過,總算有法人會提出疑問,或是要求細部說明,可以釐清事實的本質,這也只有「逐字稿」才能呈現,甚至你會看到「西洋鏡」現場被拆穿。

另外一點,就是台灣財經媒體,風氣其實非常不好,要嘛不夠專業斷章取義,要嘛與公司或主力勾結,協助「惡人谷」一起「養套殺」,所以如果能有「逐字稿」,就能知道原始的說法,避免被帶風向錯誤投資,

有了意義清晰的「逐字稿」,這些後續整理工作,反而應該是投資人的功課,你自己判斷出的結論,至少不會讓自己掉坑,除非那隻蟬太閒,不然重點要放在~提供優質的「逐字稿」~不然,幫忙整理成「精華版」,等於成為下一個另類投顧。

這個「精華版」很不幸是首篇,也是最後一篇,希望各位能夠了解,咱倆的用心良苦……

回顧2025年第二季財務表現

廣達電腦是筆記型電腦和雲端運算領域的領先解決方案供應商,在資料經濟時代持續創新,探索量子運算、衛星以及車用領域等新機會。

主要財務報表

營業收入方面

本季營收達到創紀錄的5,040億元,季增3.8%,年增62.6%。儘管受到新台幣大幅升值的侵蝕,導致營收下滑,但公司仍保持了強勁的同比增長,主要得益於高端人工智慧伺服器機架生產瓶頸的不斷加劇,以及增加和延長非工作時間以因應訂單需求。

這一季優異表現主要是因為客戶加快了訂單以緩解與美國關稅相關的價格上漲。此趨勢與第一季以來觀察到的更廣泛的行業行為一致,全球原始設備製造商提前出貨,特別是對美國,以對沖預期關稅所造成的成本壓力,也導致連續兩個季度對海外市場進行連續出貨。

補充公司說明7月銷售疲軟原因:主要是因為AI伺服器的過渡期,客戶實際上已經進入了過渡遷移準備進入GB300的階段。(GB300預計將於本季末開始銷售)

營業毛利方面

公司毛利為355億元,季減7.7%,低於第一季創紀錄的385億元,較去年同期成長33.5%。

公司估計,外匯交易影響「毛利金額」約佔降幅的三分之二,其餘「毛利率」的稀釋則源自於產品組合。

伺服器的收入份額穩定在65~70%,產品組合已轉向更higer-ASD的AI機架。 AI銷售額持續成長,higer-ASD機型的規模不斷擴大,抵銷了lower-ASD機型的下滑。惟產品組合的轉變給毛利率帶來了下行壓力。

蟬註:高單價AI伺服器導致毛利率下降,主要係因採Buy-and-Sell模式,內含GPU價值所致,預估GB300較GB200進一步稀釋毛利率,但公司將透過學習曲線、經濟規模與成本控制改善獲利狀況。

蟬註:以廣達的情況,高階AI伺服器毛利率的稀釋,不代表毛利金額的稀釋喔。

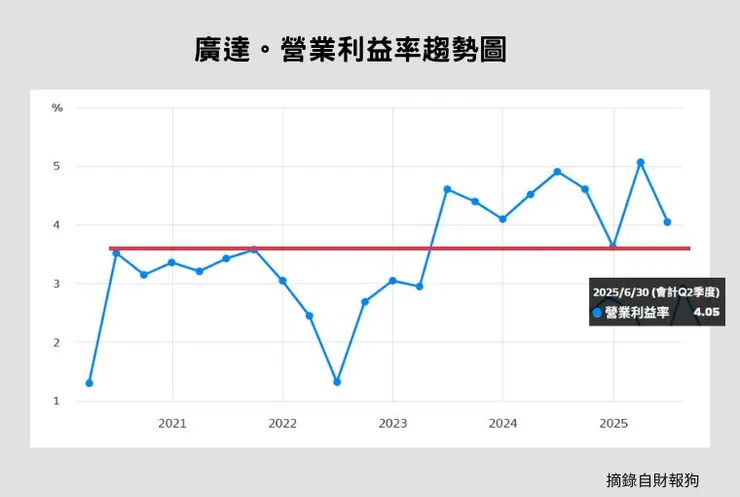

營業利益方面

本季營業利潤總計204億元,創下公司史上第二高的水平。這反映出,與上一季創紀錄的246億元相比,營業利潤下降了17%,但與去年同期相比,卻成長了34.2%。本季營業利益率則為4%。

營業外收支方面

第二季非營業收入為12億元。主要項目包括6.68億美元的淨外匯收益和2.13億美元的淨利息支出。其餘7.59億美元的其他收入主要來自設備處置。

資本支出計畫集中在墨西哥與美國

- 美國子公司產能擴張

美國子公司QSM注資1.7億美元,以增強其營運能力,並加速美國工廠的AI伺服器產能擴張,以因應關稅相關的成本對AI伺服器生產的影響。

- 墨西哥擴廠計畫

墨西哥工廠將根據客戶需求在本季稍後啟動擴建。基礎設施和設施將根據需要進行調整,並擴大規模以適應AI伺服器的生產。

廣達擁有超過九個生產基地,以提供與客戶合作的可能性。廣達公司在美國西海岸和中部的主要組裝業務,以及我們位於台灣和泰國的現有AI生產設施,提供客戶額外的靈活性。

預計墨西哥的人工智慧生產將於今年底開始試運行,並於2026年初開始量產。

公司補充說明迴避高關稅成本的優勢:繞道而行、獲得最低關稅的最佳方式,取決於客戶的意願。當你順應他們的意願時,關鍵在於客戶的意願。我們擁有靈活性、韌性和速度,能夠幫助他們實現目標。

- 注資量子計算技術的美國公司Quantium, Inc.

董事會已批准向專注於量子計算技術的美國公司Quantium, Inc.投資5,000萬美元。透過與產業先鋒企業合作,為企業戰略布局與次世代運算創新的長期發展做基礎。

AI伺服器收入是業務關注重點

- 2025年上半年度AI伺服器的銷售貢獻已超過六成。

- 公司預計第三季AI伺服器的銷售速度將與第二季持平,主要因為客戶加速從GB200過渡到GB300 。

- 新一代GB300預計將於Q3試產,Q4放量,且GB300良率優於GB200。

- AI 伺服器的比例在第三季會略有提升。

這主要得益於全新GB300平台的首批出貨,預計將於本季末開始。供應鏈對新一代產品的初步回饋較為積極,這表明GB300從上一代產品到量產的爬坡過程可能比上一代產品更加平穩。這促使一些客戶調整了專案計劃,略微減緩了上一代產品需求。

整體AI伺服器的走勢應該會與第二季類似,因為有些專案會從上一代遷移到新一代。新一代產品的試運行預計將在本季結束時開始。

不同的客戶,採用曲線和時間表也不同。有些公司正在調整策略,評估下一代產品的採用情況。但無論如何,廣達公司預期需求非常強勁。

但客戶不同,時間表也不同,情況比較複雜。就不同的ODM而言,有些公司的客戶組合也不同。客戶情況各不相同,因此,很難與競爭對手進行點對點、正面比較。

但就同比成長而言,公司預期仍然看到超過20%的年成長。

- 致力於降低高階產品毛利率稀釋的影響

從本質上講,原則上當產品組合進入高、極高平均售價的產品領域時,利潤率自然會被稀釋。公司將致力於降低生產成本的常規成本,以及當企業獲得GB200的學習曲線時,正在擴大GB300的良率。

- 當過渡到GB300時,市場對傳統產品的需求仍然很強勁

與筆記型電腦不同,在伺服器業務中,每個 CSP 或新興客戶都會在資料中心保留一個多平台。他們有 H 系列、B 系列、GB200 和 GB300。所以他們轉向 GB300 並不代表 GB200 就此消失,且也不是所有客戶都會轉向 GB300。

不同的客戶有不同的計劃,這取決於他們的應用和資料中心的規劃。所以仍然有一些客戶,一些新客戶也瞄準了 GB200,還有一些客戶正在尋找 GB300。

所以公司仍然認為這兩種情況都會繼續發展,就市場熱度判斷認為 AI 伺服器仍然非常強勁。所以,公司認為第三季的過渡速度較慢,預期第四季會有大幅成長。

- 以年度計算,AI伺服器佔伺服器總量的70%左右

其他產品線:通用計算伺服器、NB及車用領域

另一方面,通用計算伺服器在第三季勢頭強勁。繼上半年出貨量強勁之後,整體而言,通用運算伺服器已連續第四年恢復健康成長,反映出需求較去年有所復甦。

在筆記型電腦領域,我們預計第三季出貨量穩定,略高於我們幾個月前的預期,而第一季和第二季的需求都比季節性好。

汽車業務方面,公司已將重點和資源優先投入到價值更高、內容更豐富的產品上,例如高級數據、車載電腦和逆變器。由於這項策略改進,雖然上半年汽車銷售年減,然而,毛利率仍然遠高於公司平均。

展望未來,AI伺服器的發展仍是重中之重

- 公司預計第三季的「毛利率」將面臨一些壓力

這主要是由於收入基礎的變化,主要出貨量成長動力來自更高頻率的人工智慧伺服器型號,抵消了其他產品線(包括通用電腦伺服器、筆記型電腦和汽車相關產品)較為溫和的銷售貢獻。

預計第二季外匯波動帶來的一些剩餘毛利率壓力將延續到第三季。這主要源自於外匯影響通常會透過財務傳導產生遞延效果,由於認列的時間差從而對利潤造成影響。

- 在營運支出方面

鑑於新客戶獲取和專案權重的增加,我們預計研發支出將持續成長,因為我們將繼續投入新專案開發的前期成本。

這是一場高風險的競爭,沒有希望,也沒有砲火,但依然激烈,圍繞著算力、人才、技術、資本和能源資源。我們展現的實力和過往業績為我們贏得了更多客戶的信任,並獲得了新的項目,這為我們鞏固在人工智慧伺服器市場的領導地位提供了關鍵機會。經驗豐富、技術精湛的人工智慧伺服器設計和製造研發工程師在全球範圍內都是稀缺資源。

人工智慧人才競爭日益激烈,我們相信人才是我們成功的最終關鍵。我們正在多方面努力,以鞏固人才儲備,留住頂尖人才,並吸引業界頂尖人才。

- 新技術布局:ASIC伺服器計劃在2026年完成。

- 樂觀看待伺服器景氣

只要AI產業持續成長,每個領域,包括GB200、GB300、高ASP伺服器、AI伺服器、H版本伺服器或ASIC伺服器,都在成長。

但成長率和成長軌跡各不相同,GB200、higer-ASP伺服器和AI伺服器應該享有最高的成長率,但風險也會持續成長。

- AI伺服器仍有很多尚待發展的產品領域

公司能在多大程度上滿足所有客戶的需求!但每個客戶都有自己的規劃與設計,他們有各種型號,包括 AMD 型號、NVIDIA 型號、ASIC 型號和 X86 型號,客戶還有尚未被滿足的需求。所以公司持續看到強勁的需求,可以探索商業機會,即使是來自同一個客戶,更不用說一些新興的客戶 了。

企業風險與展望

雖然企業面臨動態宏觀環境的不利因素:

- 匯率波動侵蝕營收。

- 產品組稀釋毛利率。

- AI市場需求強勁,但由於客戶進度差異導致短期營收波動。

- 美國關稅/232調查持續帶來不確定性,長期部署墨西哥與美國製造基地作為主要因應策略。

- AI領域人才技術競爭激烈,鞏固人才儲備強化留才機制,以提昇技術研發能量。

企業領先的產品組合和韌性製造能力,逐一抵消這些不利因素。廣達快速適應動態市場的執行力,專注於公司能夠掌控的領域,並將業務策略拓展到那些高成長機會中,讓我們持續觀察公司業務發展趨勢。