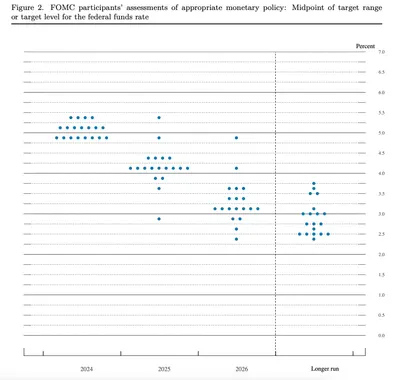

今日重點,利率住房與油市 FED今晚將公布利率決策,市場普遍預期降至4.25%(前值4.50%)。同日還有Housing Starts與Building Permits,以及EIA原油庫存。三大變數將同時牽動美股走勢,影響房市資金、能源價格與通膨預期。 事件背景,關鍵時點與預測 美東時間9/17(三),8:30公佈9月建築許可與住房開工;10:30揭露EIA原油與汽油庫存;2:00釋出FED利率決策、經濟預測與聲明,2:30主席記者會。焦點包括:利率是否降至4.25%、點陣圖對未來1至3年與長期利率的示意,以及住房數據是否顯示需求降溫。關鍵字包含Housing與油庫存。 投資常見疑問,逐題深度解析 **FED若降息至4.25%,對股市短線有何影響?** 若FED符合預期小幅降息至4.25%,市場通常解讀為「軟著陸延續」:一方面舒緩高利率壓力,另一方面維持對通膨的警戒。變數在於點陣圖與聲明文字,若點陣圖顯示未來一年再降息空間有限,或長期利率中值維持偏高,成長股估值可能受限;反之,若經濟預測顯示通膨按年放緩、成長穩健,則風險資產有機會走強。記者會語氣也很關鍵:若主席強調「依數據而定」且不急於大幅寬鬆,10年期公債殖利率恐維持高檔震盪,科技、非必需消費與中小型股的反彈可能偏溫和;若同步釋出對經濟韌性有信心,金融與循環股受惠較明顯。 住房數據,影響建商與家居 **Housing Starts與Building Permits意味著什麼?** 9月Housing Starts預測1.370M(前值1.428M)顯示新屋開工可能放緩,Building Permits預測1.370M(前值1.362M)則代表未來供給動能仍在但增速有限。若開工降、許可持平略升,解讀為建商在高房貸利率環境下更謹慎,偏向「選擇性投產」。對建商如D.R. Horton(DHI)、Lennar(LEN)而言,毛利率能否守住將取決於降價促銷與成本控管;對家居零售如Home Depot(HD)、Lowe’s(LOW),新屋減速可能壓抑大宗裝修需求,但舊屋維修與小額DIY仍具韌性。另留意7:00公佈MBA 30年房貸利率(前值6.49%)與申請量,若利率回落、再融資指數回升,對成交與需求是正面訊號。關鍵字Housing可望成為當天盤面焦點。 油品庫存,牽動能源與通膨 **EIA原油與汽油庫存對物價與能源股影響?** EIA原油庫存上週前值+3.939M,庫欣庫存前值-0.365M。若本週續增,油價短線承壓,有助舒緩市場對通膨的擔憂;若庫存下降、庫欣同步走低,油價可能走強,推升通膨與長端利率預期,壓抑成長股估值。能源股表現將分化:上游如EOG Resources(EOG)隨油價彈升而受惠;綜合油企Exxon Mobil(XOM)、Chevron(CVX)具防禦與現金流優勢;煉油商Valero(VLO)則更看裂解價差與汽油庫存變化。若油價上行,航空如Delta(DAL)、United(UAL)成本壓力增,非必需消費受壓較大。 房貸利率變化,如何影響需求 **MBA房貸指標透露了什麼訊號?** MBA 30年固定房貸利率(前值6.49%)與購屋、再融資、整體申請指數同於7:00發布。若利率下降、申請量回升,代表價格敏感族群重返市場,對建商出清庫存、新屋銷售與家居需求皆是利多;反之,若申請量走弱,顯示高房價+高利率夾擊仍在,建商恐以更多促銷對抗去化壓力。配合Atlanta Fed GDPNow維持3.4%,若經濟動能穩健但房市趨緩,市場可能偏好資產負債表健康、庫存管理佳的建商與家居龍頭,並迴避高槓桿與地區曝險集中的個股。 整體市場,短線波動與機會 Josh評論:整體而言,三大事件「利率決策、Housing數據、油庫存」將共同拉扯通膨與成長的市場敘事。若FED降息至4.25%且語氣中性偏鷹,10年期殖利率維持高檔、美元偏強,成長股評價受抑,資金或輪動至金融、能源與高股息;若點陣圖暗示未來一年仍有降息空間,且油庫存回升壓抑油價,則風險偏好有望改善,科技與可選消費可獲提振。 受惠與受壓,關注標的名單 受惠族群:若住房數據不弱且房貸利率回落,D.R. Horton(DHI)、Lennar(LEN)相對受惠;家居通路Home Depot(HD)、Lowe’s(LOW)受益於維修/裝修韌性。若油價走高,Exxon Mobil(XOM)、Chevron(CVX)、EOG Resources(EOG)受惠。受壓族群:油價上行時航空Delta(DAL)、United(UAL)與部分非必需消費承壓;若點陣圖偏鷹、長端利率不下,長久期高估值科技與高槓桿房地產/REITs(如抵押REITs Annaly Capital(NLY))相對不利。金融龍頭如JPMorgan(JPM)則受益於較高的淨息差與資產質量穩定。 重點總結,投資人今日留意 三大關鍵同日登場:FED利率與點陣圖、Housing開工/許可、EIA油庫存。利率走向與油價變化將左右通膨預期,進而影響估值與類股輪動;房貸與申請量是房市即時溫度計。

留言

美股Josh的投資筆記

7會員

295內容數

👋 嗨,我是 Josh,一位關注財報、產業與總經的美股投資人。

我持續整理市場觀察與思考,分享盤前盤後重點、財報亮點與產業趨勢,

用簡單的文字陪你一起看懂美股、建立自己的投資判斷。

希望這個專欄能成為你投資路上的小幫手,

一起「睡好覺、穩穩投資,慢慢變富」。

美股Josh的投資筆記的其他內容

2025/09/17

廣告科技商Magnite起訴Alphabet壟斷,雲端與AI動能強勁;調研看好GCP與Gemini,法庭最新裁定降低分拆風險。

美國廣告科技業再掀波瀾。Magnite(MGNI)向法院指控Alphabet(GOOG)在數位廣告市場濫用支配地位;同時,投行上調目標價與Gemini熱度攀升。

2025/09/17

廣告科技商Magnite起訴Alphabet壟斷,雲端與AI動能強勁;調研看好GCP與Gemini,法庭最新裁定降低分拆風險。

美國廣告科技業再掀波瀾。Magnite(MGNI)向法院指控Alphabet(GOOG)在數位廣告市場濫用支配地位;同時,投行上調目標價與Gemini熱度攀升。

2025/09/17

Meta(META)在Meta Connect將發表內建顯示的Hypernova與新款Oakley眼鏡,傳售價800至1000美元並更新Meta AI;同時遭美國參議員要求提交兒少安全內部資料。

Meta近年砸下數百億美元建AI與硬體生態,試圖用智慧眼鏡卡位「下一代運算入口」,擺脫對Apple。

2025/09/17

Meta(META)在Meta Connect將發表內建顯示的Hypernova與新款Oakley眼鏡,傳售價800至1000美元並更新Meta AI;同時遭美國參議員要求提交兒少安全內部資料。

Meta近年砸下數百億美元建AI與硬體生態,試圖用智慧眼鏡卡位「下一代運算入口」,擺脫對Apple。

2025/09/17

微軟(MSFT)宣布四年內在英國投入300億美元擴建AI雲與超級電腦,導入逾2.3萬顆GPU;同時與Workday(WDAY)串接Azure與Entra,讓企業可集中管理AI代理身分與權限,提升安全、效率與合規。

英國近年積極成為AI重鎮,監管環境也較以往友善。

2025/09/17

微軟(MSFT)宣布四年內在英國投入300億美元擴建AI雲與超級電腦,導入逾2.3萬顆GPU;同時與Workday(WDAY)串接Azure與Entra,讓企業可集中管理AI代理身分與權限,提升安全、效率與合規。

英國近年積極成為AI重鎮,監管環境也較以往友善。

你可能也想看

重點摘要:

1.Fed 更新點陣圖預計今年降息一碼,漸進式降息是好事

2.SEP 上修 Core PCE 年增率至 2.8%,這樣的預期顯然太保守

3.Fed 9 月降息箭在弦上,為 2025 年金髮經濟奠定基礎

重點摘要:

1.Fed 更新點陣圖預計今年降息一碼,漸進式降息是好事

2.SEP 上修 Core PCE 年增率至 2.8%,這樣的預期顯然太保守

3.Fed 9 月降息箭在弦上,為 2025 年金髮經濟奠定基礎

本周,金融市場將迎來一場備受矚目的盛宴——美聯儲的6月利率決議。這一重要會議不僅是全球金融市場的風嚮標,更是貨幣政策走嚮的關鍵決策點。在此期間,美聯儲的利率決定將深刻影響貨幣政策的走嚮和市場預期,因此備受全球投資者的關註。

本周,金融市場將迎來一場備受矚目的盛宴——美聯儲的6月利率決議。這一重要會議不僅是全球金融市場的風嚮標,更是貨幣政策走嚮的關鍵決策點。在此期間,美聯儲的利率決定將深刻影響貨幣政策的走嚮和市場預期,因此備受全球投資者的關註。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

昨日美國利率會議決議公布,維持利率水準符合市場預期,基準利率持在5.25%~ 5.5% 區間,並提及經濟增速與通膨平衡看法,穩定的利率政策有利於企業投資與消費環境,股市仍優於債市,以及美國公布4月製造業數據,整體持穩有撐,目前尚不需要擴大生產或追加人力,客戶庫存保持低檔,有助下半年訂單週期。

昨日美國利率會議決議公布,維持利率水準符合市場預期,基準利率持在5.25%~ 5.5% 區間,並提及經濟增速與通膨平衡看法,穩定的利率政策有利於企業投資與消費環境,股市仍優於債市,以及美國公布4月製造業數據,整體持穩有撐,目前尚不需要擴大生產或追加人力,客戶庫存保持低檔,有助下半年訂單週期。

美國三月份CPI即將在週三(4/10)公布,市場關注FED的利率政策調整後,通膨數據是否顯示已得到順利的抑制,並更進一步有更多的證據顯示FED對抗通膨已有所成效,但從十年期公債殖利率的走勢來看,年初不到3.9%,到近期高點來到4.43%,反應市場對於通膨仍戒慎恐懼.....

美國三月份CPI即將在週三(4/10)公布,市場關注FED的利率政策調整後,通膨數據是否顯示已得到順利的抑制,並更進一步有更多的證據顯示FED對抗通膨已有所成效,但從十年期公債殖利率的走勢來看,年初不到3.9%,到近期高點來到4.43%,反應市場對於通膨仍戒慎恐懼.....

Fed 7月FOMC會議結果維持現行利率區間5.25%-5.5%不變,FED主席鮑威爾在會後記者會上證實,只要通膨數據持續放緩,就會啟動降息,從言談顯示多數共識九月可得能性最高,美債市場殖利率立即反應,對Fed利率政策最敏感的2年期公債殖利率下滑2.2個基點至4.337%....

Fed 7月FOMC會議結果維持現行利率區間5.25%-5.5%不變,FED主席鮑威爾在會後記者會上證實,只要通膨數據持續放緩,就會啟動降息,從言談顯示多數共識九月可得能性最高,美債市場殖利率立即反應,對Fed利率政策最敏感的2年期公債殖利率下滑2.2個基點至4.337%....

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。