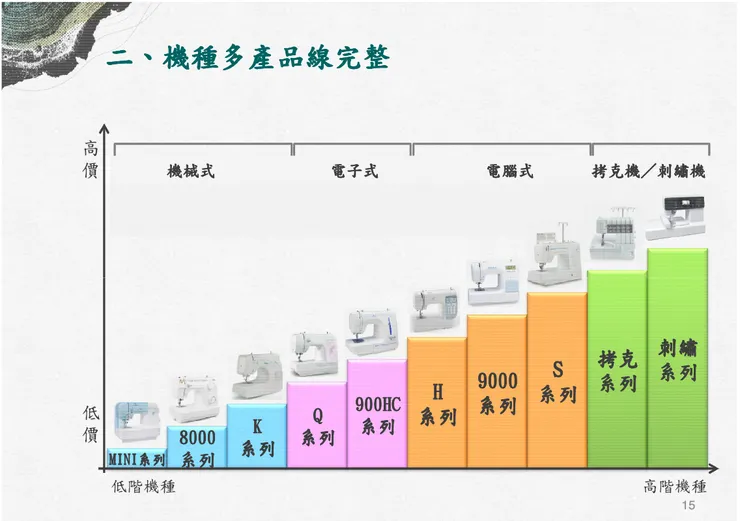

產業地位概述:

全球第一大縫紉機ODM廠商。

護城河優勢評估:

公司在銷售產品優勢上,主要為公司能自行生產,成本低,而競爭對手多是主打自有品牌及外包,相對成本較高。

股權籌碼評估:

董事長林志誠持股1.55%(2016年報),富邦人壽為最大股東持股4.46%。林董事長原兼任總經理,於2017年辭去總經理一職,營運交棒給專業經理人中國生產力中心正工程師蔡銘裕接任。不過由於2017年首季公司因匯損而產生單季虧損,故林董事長又兼任執行長位置,負責公司重大策略決策、財務及銷售三大區塊,與總經理分工。(會不會有雙頭馬車的感覺?)

經營績效評估:

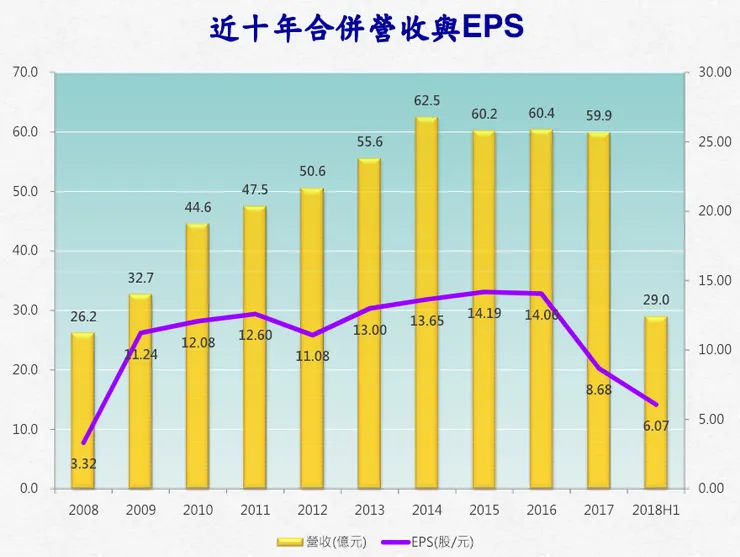

伸興2018年前3季合併營收52.46億元、年增18.14%,營業利益8.7億元,匯兌利益挹注下,淨利歸屬母公司業主7.71億元,EPS攀升至12.73元。

伸興 2019年1月合併營收4.12億元 年增18.91%。

財務結構評估:

伸興2017年速動比為253%,流動比為231%,負債比約34%。2017年新增長債1.6億,故負債比率較往年稍有提升。公司近八年自由現金流量均為正數。

轉投資評估:

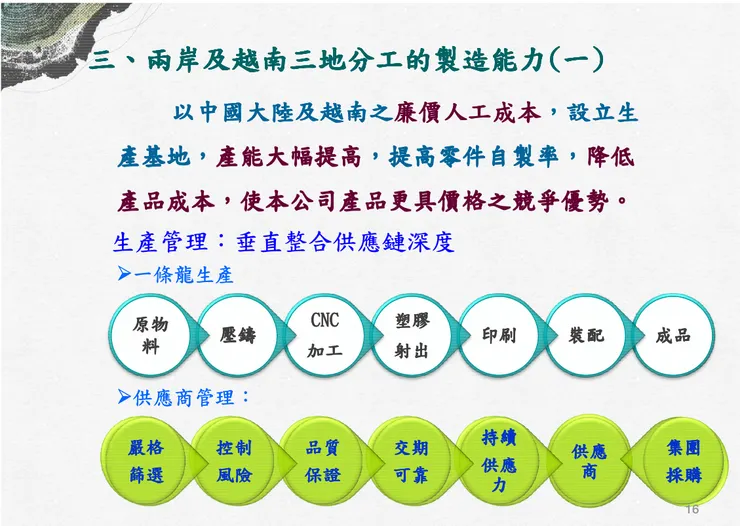

公司看好全球拷克機市場商機,轉投資台中拷克機大廠(車布邊機)、三道公司,持有三道公司58%股權。拷克機及一般家用縫紉機在功能上主要差別在於,拷克機適用於縫製衣服、大型家飾,有車邊的功能;家用縫紉機則適合一般縫製小型布包等。除外,在1998年也分別轉投資張家港伸興機電,主要生產家用縫紉機、吸塵器。2004年轉投資越南伸興工業,2007年轉投資越南越興精密,主營鋁合金零件壓鑄製造與精密加工。

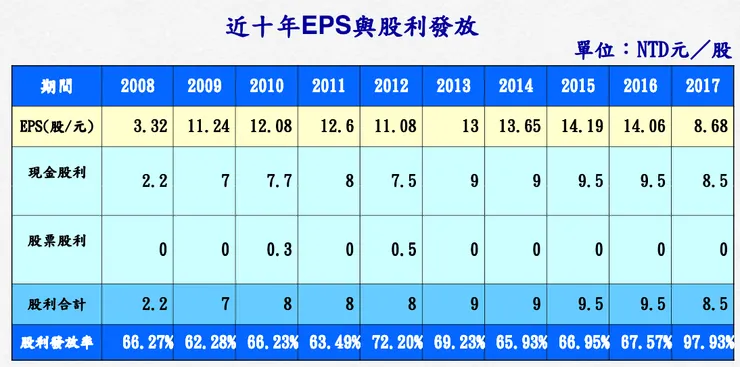

股利政策評估:公司2018年配發8.5元現金股利,盈餘配發率達98%。

近期重點新聞摘錄:

《業績-電機》伸興去年銷量、營收雙創新高2019/01/31 08:14時報資訊

【時報-台北電】全球最大家用縫紉機製造廠伸興 (1558) 去年銷售341萬台,超越目標330萬台,全年合併營收66.7億元,銷量及合併營收雙雙攀史上新高。

伸興表示,去年初原訂年度銷售目標307萬台,隨客戶勝家拉貨增加,提高至330萬台,去年第四季實際出貨達71萬台,優於原先預估60萬台,使得去年實際銷售341萬台,合併營收攀升至66.7億元,年成長10.94%,締造歷史新高。

今年銷售目標訂為341萬台,第一季銷量52萬台,第二、三季是每年出貨旺季,分別為100萬台、115萬台,第四季為71萬台。目前今年第一季接單、生產及銷售量與去年52萬台相當。

法人依據伸興去年前三季EPS達12.73元推估,去年EPS挑戰14元以上。

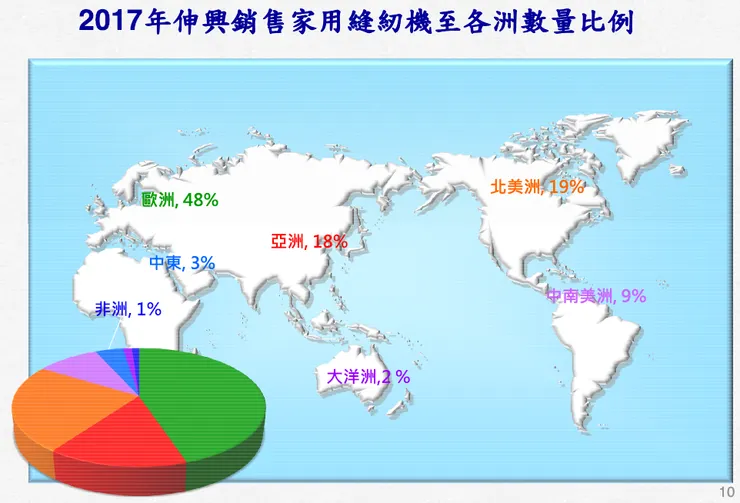

伸興表示,每年都會開發及推出新機型,歐洲及美國是今年營運兩大主力市場,歐洲占比48%、美國占比22%,也幫大陸蝴蝶牌代工生產家用縫紉機,一年約10多萬台,台灣廠生產高階機型為主,今年預計銷售三萬台。

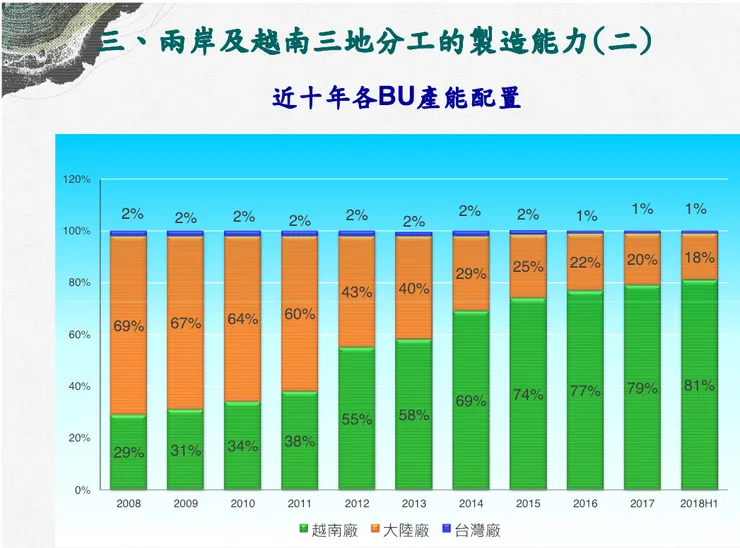

伸興去年因應中美貿易戰,逐步將中低階機型從大陸廠移往越南廠生產,今年越南廠占比從去年81%~82%拉高至90%。

伸興指出,公司斥資6.5~7億元投資改建台中廠,預計年底前完工,臨時辦公室將回原址,台中新廠未來將作為營運總部,已研發、銷售及財務為主,1、2樓廠房將專注生產高階機型,年產量三~五萬台。(新聞來源:工商時報─沈美幸/台北報導)

小樂總評:

伸興一向為營運穩定成長的績優公司,但2017年遭遇原料上漲與匯兌損失因素,使得全年獲利不如預期。不過2018年獲利回穩,應可創近年新高。公司往年配息一向大方,預估今年股息可望回升至9.5元以上,以目前的股價水準現金股息殖利率約6.6%。

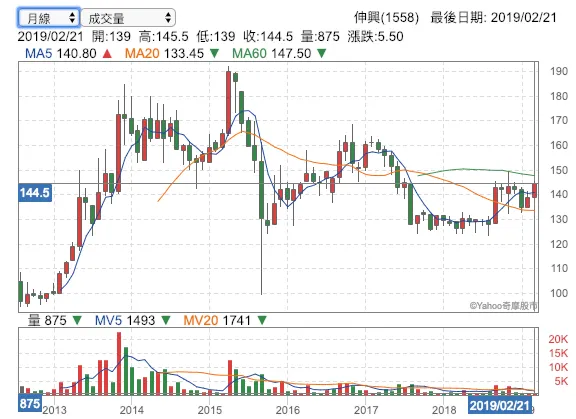

股價走勢:

基本資料:

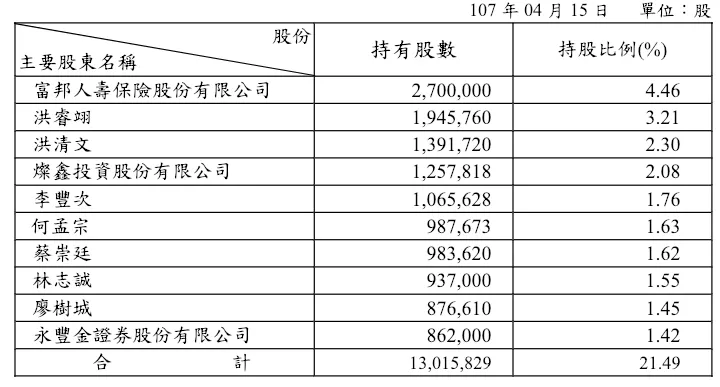

十大股東:

2018年法說會資料: