我之前就很常聽到一些新手在判斷鴻海的獲利情況,其中最有趣的是2020年第一季當鴻海開出0.15元時,新手就會用0.15x4然後本益比10倍,所以鴻海值六元,這是初學者估價法,目前這裡的人程度沒有這麼初級,但有一些對於鴻海比較可信的獲利估算還是無法粗略的算出,今天我們稍微的看一下鴻海2020年第四季有可能的獲利範圍吧。

剛剛上面那個用0.15x4季x本益比10倍=6元,那就是來亂的,一般在估公司價值時,至少是要用淨值+(獲利x還能賺一樣錢的年數),這樣估法比較可估出合理的股價,以鴻海2020年第一季87.45元,就算給你賺0.15元,最基本還是得值87.45元,不會是什麼6元還是幾十元這種價格,以上不是今天的重點,今天的重點在於2020年第四季鴻海的獲利,我聽到很多人還是會說鴻海上半年才賺4.03元,所以2020年全年可能在6~7元,會說這種話的人算是個外行,因為鴻海2020年第四季營收都出來了,透過歷史經驗,簡單的加減乘除就能算出個大概。

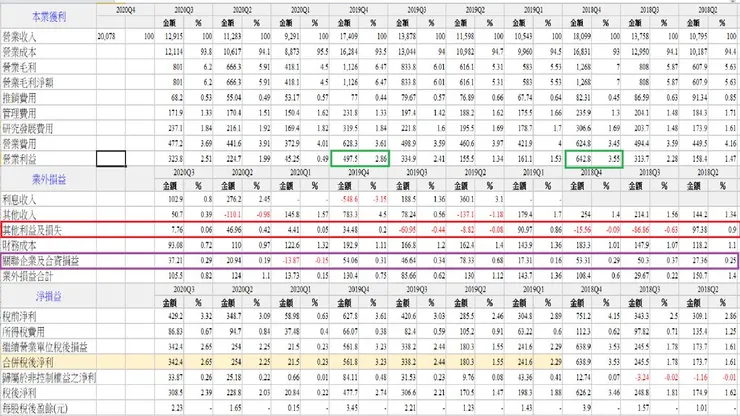

以2018年及2019年第四季來看,鴻海營利率為2.86%~3.55%,所以你可以把這兩個數字帶進去,2020年第四季營收20,078億x2.86%~20,078億x3.55%,可以算出鴻海2020年第四季營利約會介於574億~712億,大家可以再觀察一下鴻海營收及營利率之間的關係,也可以看出鴻海營收愈高時,營利率會愈高,所以大家可以預期2020年第四季營利會比較靠近712億。

本業粗估完後,這時就開始看一下業外,鴻海的業外中包含

1、利息收入

2、其他收入

3、其他利益及損失

4、財務成本

5、關聯企業及合資損益

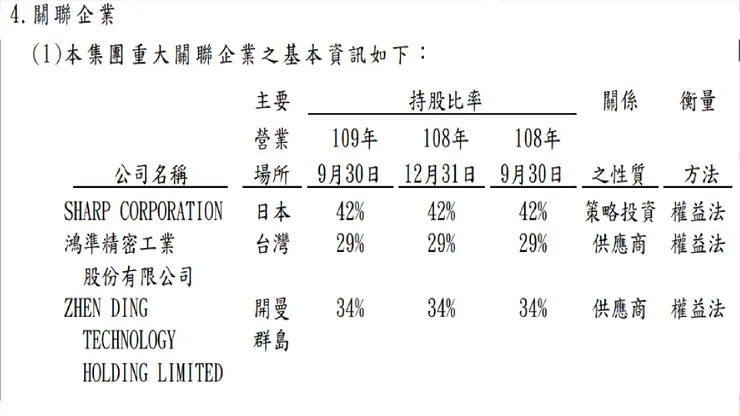

其中1、2、4這是很固定的,錢放銀行中收利息,股息,租金收入,政府補貼扣掉欠銀行利息及公司債的利息,鴻海是一間正利息收入的公司,所以1、2、4加起來一定是正數,大概會有50~60億,這是穩賺的,沒有什麼好說的,會有變數的是其他利益及損失,這部份是匯損,投資股票漲跌,基金升跌幅,避險…等,這部份比較不確定,鴻海今年這部份控制的不錯,因為匯率波動大,鴻海操作相對保求,這部份介於賺4~47億之間,最後一部份就是關聯企業及合資損益,包含

1、鴻海持有夏普42%

2、鴻海持有鴻準29%

3、鴻海持有4958臻鼎-KY34%

下一篇我會說關聯企業及合資損益,2020年第四季這三家營收都是大增,以2019第四季賺54.06億,2020年第四季可以預期會高於這數字,所以業外會來到130~150億,所以本業介於574億~712億,業外介於130~150億,稅前會在7xx~860億之間,2018年第四季鴻海稅前賺了751億,稅後每股盈餘賺了3.9元,所以有人說鴻海2020年第四季賺2~3元,那一定是外行中的外行,你粗估一下,你至少也要估到4元,樂觀一點還能估到4.x元,比較合乎歷史經驗的估法就是2020年全年賺8.x元。

一般專業的外資群一定會這樣估,樂觀一點的外資群就會往8xx億去估,不論是悲觀派或樂觀派,你估3.9~4.x元都是合理的,要是估個2~3元,那就是外行了,我說過,股市中沒有什麼是百分之一百的,你在估算或推測一件事時,你一定要以合理的方式去推估,最終你推測出來的結果才會比較精確一點,鴻海的獲利算是穩健,第四季的獲利幅度不會差太多,因為2020年第四季營收大好,所以2020年第四季獲利就會比較樂觀一些。

鴻海業外中的重大關聯企業及合資損益

我覺得很有趣的事是,很多短視及短線客,他們在乎比較短線的股價漲跌,他們卻喜歡去關注一些鴻海中長線的佈局結果,例如最近謠傳鴻海馬來西亞8吋廠競標失利,不論這個結果是真的或是假,這就是鴻海日常產業佈局的一部份,鴻海是一個航空母艦戰鬥群,佈局的又深又廣,總不能一直挑佈局不順利的出來看,然後對於佈局順利的視而不見,時間久了後,你當然會覺得鴻海不值錢,這樣的人,我勸你不要來投資鴻海。

進到正題,比較短線、短線的人,你該注意的不是馬來西亞8吋廠,那個廠就是經營不善,虧損所以才會求售,如果以當初鴻海入主夏普的形式,大概也是要花個至少一年才能有點成效,要改善至少也要三、五年,一些短視、短線的人,不論馬來西亞8吋廠結果如何,你根本看不到最終的成果,你該注意的事是,鴻海2020年第四季營收2兆多,當鴻海本業營收這麼兇猛時,你該去聯想鴻海的重大關聯企業及合資損益也會很兇猛,看一下附圖鴻海業外重大關聯企業及合資損益的部份

1、鴻海持有夏普42%

2、鴻海持有鴻準29%

3、鴻海持有4958臻鼎-KY34%

以去年第四季為例,鴻海業外重大關聯企業及合資損益貢獻了54.06億,看一下附圖中的鴻準,臻鼎在2020年10、11、12及2021年營收的成長率,再看一下夏普股價走勢(從1400元漲到2300元),所以你可以預期鴻海2020年第四季,業外重大關聯企業及合資損益貢獻度會暴增,而且2021年1月一樣營收在爆增,這是短線、短視的人你該去看的東西,這是確定會影響鴻海短線股價走勢的重要因素,營收、趨勢都出來了,你不當它是利多,你去看一個三年、五年後才會發酵的事,這實在是很有趣 。

之前群創股價大跌及獲利大減時,市場也常常拿群創出來說鴻海死定了,結果現在群創報喜!去年Q4獲利101億元 EPS 1.04元,我就沒有看到有人拿出來說群創發大財,鴻海發財發定了,鴻海是以集團式的持有群創,鴻海集團對群創持股則分散在郭台銘1.96%、鴻揚創投1.77%、鴻海1.49%、鴻準1.28%、華準投資1.22%,總計7.72%,這7.72%中,只有鴻揚及鴻海持有群創部份是百分之一百,所以鴻海持有群創不過3.2%,群創本業賺不賺錢和鴻海本業、業外獲利沒有關係,但群創股價漲了,會算到鴻海財報中的其它綜合損益,也就是淨值,從2020年9月底群創股價9.37元漲到2020年12月31日的14.1元,漲3成多,2020年第三季財報上顯示,鴻海持有群創價值約30億,2020年第四季漲後3成多,大概增值了10億,這些一般人都不會看,就會去看富智康損虧大增13倍,大賠了11億,我是看不出富智康是什麼利空,光一個群創獲利好了,股價漲了,就多了10億了。

剛剛看到群創因為面板大賺,當面板報價大賺時,友達也會大賺,夏普旗下也有一堆面板廠,所以也會大賺,夏普最近一季的股價大漲走勢就顯的合理了,這些事新聞都不會報,如果你不去追蹤,你也不會知道,還有鴻海持有天鈺,寧德時代,新普…等,當鴻海第四季本業營收來到2兆多時,你就該去注意鴻海那些業外是不是也會雞犬升天,那些大賺的錢加一加,會比你看到那些新聞在報的獲利多幾倍至幾十倍。

過年期間沒有籌碼面可以看,大家就委屈一下看一下很硬的基本面,基本面雖然對當下股價不會立即反應,但你懂基本面的話,對於一個趨勢就會看比較清楚,而且對於一些新聞報導事件的重要度你立刻就能分辨出來其重要性。

電子代工廠1月營收年增減中你能看出的事

這一次我列了六家電子代工廠的營收,附圖包含了108年,109年,110年的1月營收及比較,我省略了一營收尾數,所以有一些營收尾數我都用零表示,我們看一下109年及110年1月營收的比較,廣達年對年成長了49.87%,仁寶年對年成長了47.6%,鴻海年對年成長了37.2%,英業達年對年成長了34%,緯創年對年衰退了3.17%,和碩年對年衰退了13.8%,看到這後,和鴻海比較有關係的就是和碩,鴻海拿到蘋果高階5G版的訂單,和碩拿的是低階版,記得在去年11月中時,劉董在第三季法說會還不敢太樂觀的估營收,我想劉董擔心的角切是covid-19造成了經濟衝擊,人們因為收入減少,不敢消費高階的蘋果手機。

結果2020年10、11、12月及2021年1月營收出來後,發覺消費者買蘋果高階手機不手軟,以我個人的觀察,因為covid-19的原因,讓很多人不能出國旅遊及消費,所以手上能用的支出費用就變的相對高一些,加上會出國玩的人,都是屬於薪資比較高的人,他們在這一場疫情下不一定收入會受到衝掔,加上covid-19讓人在家中的時間變長,不能出去消費,那就買一支好一點的手機,對自己好一點,怕自己不小心中了covid-19不小心就去了,種種的原因讓蘋果高階手機銷售爆好,如果以這趨勢來看,大家可以樂觀的預期一件事,那就是鴻海2021年二月營收,三月營收會繼續亮眼,和碩的二、三月營收會繼續變差。

以上我是透過結果論來推測的,如果你手上有和碩,你也不用不開心,從2020年的10、11、12月及2021年的1月份營收,這是數據告訴你的事,當你看到新聞上說蘋果中低階版賣不好,你可以懷疑那是假新聞,但你對比營收後,你就會發覺那新聞的可靠性就是相對大,我記得我在去年11月中時就和大家說過,鴻海第二季財報、第三季財報三率三升,10月營收亮眼,因為新品延遲,所以11月營收,12月營收一定會年增,加上2020年第一季,第二季財報基期低,鴻海很容易打出一波的連續技,有長期看我文章的人應該對這連續技這名辭不陌生,到了12月多、1月時,看到11月營收極度亮眼,12月營收無極限的亮眼時,那時我就確定了蘋果12高階手機賣的好,就算2020第一季、第二季就算基期不低,鴻海照樣能打出一波連續技。

我說過,一間大型的權值股營運不會忽好忽壞,一定就是會走一個趨勢,外資群確認了去年第二季,第三季財報後,又看到10月營收好,才開始放手大買,11月營收好再大買,12月營收好,再大買,相比新手及散戶,覺得公司是一個數字,覺得92元是頂,覺得100元是送分題的空,覺得過年前要先跑一趟,國際恐有變…等,這就是一個專業的和業餘的差別,營收好,基本面好,你不要預設立場,當你賺錢時,這是理所當然的,因為基本面好,所以你要一直抱下去,新手就把公司當數字,中了錨定效應,一直在猜高點,7x元時猜80元是高,80元時猜88元是高,88元時猜92元是高,最終那些人都消失了,最近又有在猜12x元是高的,看跌到11x元時,就跩的二五八萬似的,這就叫做幸存者效應,反正猜錯的就消失,也沒有人在乎,猜對的就在那跩的二五八萬,然後笑你是韭菜,其實他才是韭菜,只是他自己不知道罷了,只要你在一家公司有價值的價位買進投資,然後中長期持有,你可以打敗九成這種每天猜猜猜的人,我還列了108年和110年的比較,因為109年時有covid-19,鴻海不論是109比110年,108年比110年表現都很好。

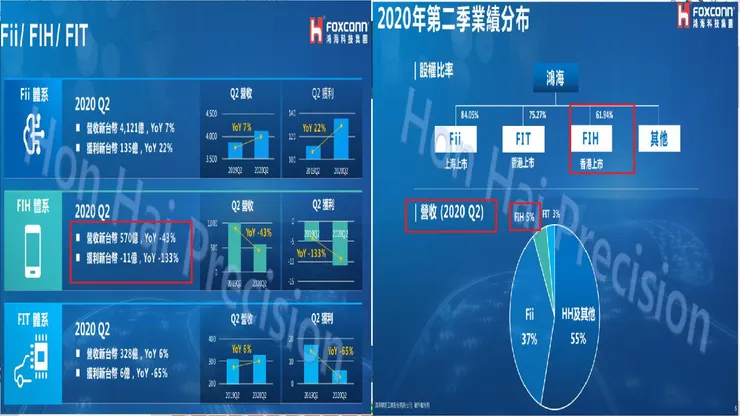

簡單的了解一下鴻海旗下上市公司FII、FIT、FIH

以前我在寫鴻海基本面時,很多人看不下去,覺得就是低買高賣啊,誰在和你看基本面,但如果你不懂基本面,你就會被一些消息給誤導了,當你被誤導時,你也許就是高買低賣,而不是低買高賣,附圖很清楚的可以看到鴻海旗下三間子公司佔鴻海的營收及獲利比例,以2020年第二季FII為例,營收佔鴻海總營收的37%,獲利佔了135億,鴻海本業營利為224.7億,佔獲利約六成,FIH也就是富智康,營收僅佔了鴻海5%,大家可以看附圖,FIH營收是年減43%,獲利負11億,從這就可以看得出最重要的是FII(工業富聯)而不是FIH(富智康)。

從右圖可以得知,鴻海持有FII的比例為84%,持有FIH的比例為62%,所以上面剛剛的獲利及損失都要按照鴻海持有的比例去算,算一算後,鴻海2020年第二季僅需要認領富智康損失6億左右,那2020年第三季富智康公佈了損失了1376萬美金,若以美金對台幣30比1來算,2020年第三季賠了4.12億,鴻海持有62%的話,要認賠2.5億,第三季鴻海本業獲利為323.8億,算是九牛一毛,但很多人沒有點進去鴻海第三季財報看FIH的損益情況,財報上是記錄正5.02億,當初第一季鴻海說的,防疫費用會在第二季,第三季回來,在FIH上你就能看到了。

2020年第二季、第三季FIH的虧損都是比2019年第二季,第三季大,結果鴻海2020年第二季及第三季財報都是三率三升,這意謂著,把不賺錢的FIH營收減少所產生的損失,別的高毛利率的營收可以補回來,而且可以變的更多,這就是F1.0(現況優化)、F2.0(數位化轉型)在做的事,當你看到屁踢踢、社團,群組在說富智康事件時,你可以把我的文章直接就貼給他們看,讓他們了解一下不要傻傻的把利多當利空,還有看新聞判斷股票會讓他方向錯的有多嚴重。

我以前就很常寫鴻海旗下的子公司,只是就沒有人愛看,除了寫FII、FIT、FIH外,我還會寫業外中的關聯企業及合資損益子公司,夏普,鴻準,臻鼎-KY(4958) ,也會去寫算在其它綜合損益的子公司,如群創,反正鴻海就是一間垂直整合,水平整合很完整的航母戰鬥群,很多散戶因為無知,然後把一些不關緊要的子公司表現,壞的就算在鴻海頭上,好的就理所當然,時間久了後,就被這一些無知的人把看待鴻海搞的愈來愈嚴格,別間公司賺8~9元,股價300元才偏貴,有的公司賺4元股價110就好棒,有的公司賺4元配4元就值86元,就只有鴻海賺8~9元,就應該在7X是底,9X元是頂,我說過,這些無知的人會為他們的行為付出代價,我會把鴻海的價值讓市場知道,以後想要把鴻海買回去,就花個200元以上來買,在你手上時,你覺得鴻海好爛,好差,好不值錢,那是你的問題,在我手上及在一些新思維鴻海股東手上時,大家就會讓鴻海變的好值錢,看衰的人,股價大概也都在7X~9X元賣光了,現在手上也沒有了,只能再用嘴巴看衰,看好的人,就是拿真金白銀繼續看好,不光是新思維的股東們,外資群也一直用真會白銀在買進,近一年多都買了100多萬張,這100萬張就是從那些看衰鴻海,看不起鴻海人手上買來的,他們願意用這價格賣出,那是他們不智。

我看很多台灣年輕人也很有趣,鴻海組的MIH電動車聯盟,明明就關係著台灣的未來,結果一大堆年輕人及散戶看衰,鴻海的MIH聯盟失敗,對台灣人 ,年輕人不會有什麼好處的,台灣電動車做不起來,未來你要鴻海把代工廠移回來,那也沒有問題,就來領22K薪水,當台灣在未來產業做不起來,你就只能做代工,這麼簡單的道理都不懂,整天在看衰,我是搞不懂對他和他的子孫有啥好處。

關於標題殺人之鴻海旗下富智康去年虧損估擴大13倍

看到了一些外行人在評論這條新聞,我看了覺得很有趣,富智康是鴻海旗下一間不賺錢的公司,鴻海持有它股價為62%,今年前三季富智康賠了1.15億美元,全年虧損虧損1.75億美元,意思就是2020年第四季虧了0.6億美金,以台幣對美元28元比1來算,大概賠了16.8億,去年第四季鴻海的稅前獲利為627.8億,大概就是九牛一毛,鴻海旗下最大的金雞母為fii。

這時有人說,富智康就算是小賠也是賠啊,鴻海也會因為這樣的小賠而沒有辦法變得更好啊,其實如果你這樣覺得,你就外行了,我說過很多次了,鴻海在法說會中說過,賠錢的營收要做少一點,賺錢的營收要多做一點,fii的毛利率有8~10%,最終鴻海所有子集團的平均毛利率才5.9%,一定是有毛利率很差的子公司,沒錯,就是富智康,,預估2020年營收超過 89.34 億元,與2019年比年減 37.8%,富智康近三年的毛利率介於-0.5%~1.7%之間,這和鴻海平均的毛利率5.91%相比,算是很差的營收,鴻海為了做f1.0(現況優化)、f2.0(數位化轉型),在2021年將毛利率提升到7%,所以要賺錢的營收多做,賠錢的營收少做。

大家有發覺到富智康這種賠錢的營收大減這麼多,2019年第四季的鴻海營收是1.74兆,2020年第四季的營收是2兆多,確定比賠錢的富智康營收少做了這麼多,結果鴻海的總營收卻是大幅增加了2千6百億,當你看完我這些分析後,又是一堆人把利多當利空在看,當你就喜歡看新聞上的標題損失大增13倍,那和當初一堆炒股團集說美dr去年第三季獲利大增1000多倍一樣蠢,當你懂一點基本面後,你對資訊才會有判斷能力,才不會被一些蠢到不行的新聞給唬弄了。

之前新聞說蘋果要找現代合作,要和起亞合作,一堆人就開始崩潰,今天又傳出蘋果和起亞談判暫停

彭博:蘋果、起亞談判暫停 仍與其他車廠磋商Apple Car生產

當初有人拿這新聞時,我就和你說,電動車的商機是在2023~2025年,你每天聽這種小道新聞,然後殺進殺出,一兩年後你大概就把本金賠光了,這些新聞都是捕風抓影,隨便說說,標題上就打個問號,然後就引誘一些散戶信那題標,感覺就像是,xx網友是強姦犯?殺人犯?然後那個xx網友就被說成了強姦犯,殺人犯,當xx網友找媒體及新聞算帳時,新聞就說,我有打問號,是疑問句,你中文不好嗎?很多標題殺人的都會打問題,一堆散戶就以為是真的,所以你不要每天去看什麼apple car要和誰合作,那不重要,鴻海只要強化自己的競爭力,5年後能提供最具競爭力的零組件,很多品牌廠,爬都會爬來找鴻海合作。

為什麼和碩獲利比鴻海高,但股價卻比鴻海低,和碩股價委屈嗎?

鴻海淨值87.36元,股價113.5元,和碩淨值60.92,股價78.4元,鴻海是全世界EMS第一名毛利率5.91%,營利率2.15%(2019年),和碩是第二名毛利率3.3%,營利率1.24%(2019年),鴻海及和碩的淨值差了26.44元,如果把這26.44加到和碩的股價,目前為104.84元,很多人都不看淨值,用白話文說一下,我的資產有1000萬,一年賺90萬,你資產有500萬,一年賺100萬,這時別人估我1100萬,估你800萬,你覺得你比較委屈嗎?現實生活中,你三秒就能回答的事,你到股市中就忽然搞不懂了。

以競爭力來看,鴻海及和碩是同產業,鴻海的營利率還有2.15%,和碩1.24%,如果產業很競爭,營利率同時都少1.24%後,鴻海營利率還有0.91%。和碩營利率就是0%,這就是絕對性的差異,相同產業中,鴻海可以賺0.91%,和碩就剩賺0%,這樣的情況是會令投資人擔心的,能以絕對的優勢勝出的,這就叫競爭力,而且鴻海在業外的表現為總營收的0.92%,和碩則是總營收的0.63%。

和碩2020第四季4547億,2019第四季4186億,年增8.6%,鴻海2020第四季營收20078億,2019第四季營收17409億,年增15.3%,2021年一月,和碩營收824.2億,年減13.8%,鴻海營收5002億,年增37.2%,目前的趨勢是確定蘋果12是高階版5G賣的好,所以接下來幾個月,鴻海的營收也是會繼續的再年增,最近中國蘋果也大賣。

一直有人覺得鴻海和特斯拉沒有關係,其實也許是你不夠了解鴻海罷了,協助特斯拉登上全球電動車寶座,這位不離不棄的台廠夥伴是誰呢?

ans: FUKUTA(富田電機)

籌碼面方面

1、近一年來,外資群賣了和碩247,385張,近半年賣了71,222張,近三個月賣了77,784張,近一個月賣了17,525張,近三日賣了6,145張,很明顯短、中、長線,外資群是一直在賣和碩的。

2、近一年來外資群買了鴻海193,963張,近半年買了550,148張,近三個月買了535,594張,近一個月買了218,326張,近三日買了6,593張。

很多人不能像我一樣從基本面去分析,那也沒關係,因為基本面需要一些功力,但至少你要看得懂籌碼面,然後你要去思考為什麼外資群要買鴻海而不去買和碩,其中一定是有原因的,而不是自己在幻想和碩打進特斯拉的充電椿,目前比較看得到的充電椿是台達電做的,這也是為什麼特斯拉一說充電椿要自己做,台達電股價就大跌,和碩畢竟不是該產業的龍頭,還原淨值對股價,也沒有低鴻海多少,如果我是外資群,我也要買龍頭股,在該產業只要你是龍頭,你的競爭力就是最強的,這也意謂著你能賺的愈久,試想,如果今天產業非常競爭,客戶營利率減1.24%,那和碩的營利率就變0%,而鴻海還能有0.91%,有人說,那比業外,和碩業外還有0.63%,但鴻海業外有0.92%,意思就是說,和碩本業加業外賺0%,鴻海稅前淨利率還能有1.2%左右,這就是為什麼外資群一直買鴻海而不買和碩的主因。

持有或看好和碩的人,你也不用不開心,這就是數據,投資你要被拿走獲利當眼光費,拿走愈多年後,你就要愈確保該公司能一直賺下去,但你是老二,如果老大哪天發起價格戰,你隨時都有被打死的機率,那你敢付太多年的獲利當眼光費去投資一家公司嗎?如果是我,我是不敢。