旅平險理賠項目琳瑯滿目

在新冠疫情開始前,大多數人在出國時都會買份旅平險,給自己及家人多一份保障,但各家保險公司推出的保單琳瑯滿目,各理賠條件都不盡相同,有的還會主打班機或行李延誤、住宿補償這類容易遇到的狀況,許多人也覺得保這些類型的旅平險比較划算,因為比較容易遇到,所以也容易獲得理賠,但這樣真的對嗎?

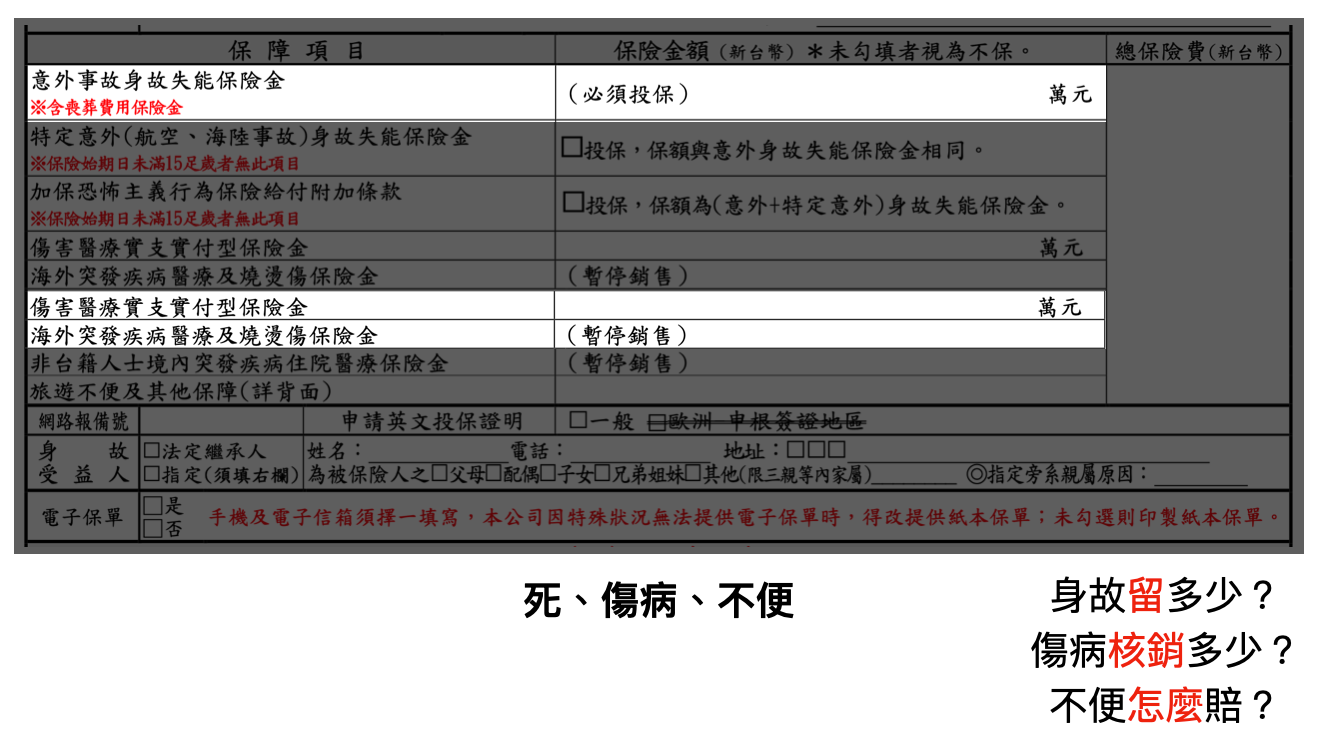

少了海外突發疾病就是大漏洞

其實回歸保險真諦,保險應該是針對難以承受的風險損失項目,提供足夠的補償規劃,當然不幸身故這種無法回復的損失給予家人補償這幾乎都有,而在海外旅遊最大的風險其實是受傷或生病,大部分旅平險也都對意外傷害的部分會給予理賠,但是對於疾病方面,尤其是「突發疾病」的海外突發疾病醫療險就都需要額外附加才有。許多信用卡公司也會針對使用信用卡刷旅費的顧客,提供免費的旅平險保障,很多人都以為這樣就夠了,不用另外自己加保旅平險,但其實絕大多數這種免費的旅平險,幾乎都沒有海外突發疾病醫療,若沒有自己另外加保,就變成一個風險大漏洞。

國外住院醫療費用可能是天價

保不保海外突發疾病醫療險,有什麼差別呢?有些人可能覺得自己身體很健康,健康檢查也都是綠字,似乎沒有必要多花錢買這種「應該用不太到」的險,但其實即使原本身體健康,也可能因為外在環境影響比如氣候,傳染病,甚至飲食不潔都有可能因此進了醫院,國外醫療環境不比台灣,享受慣了台灣便宜的健保,到國外就醫才會發現不管是手術、醫材、檢驗、病房費林林總總費用都可能是天價,尤其是歐美,連腸胃炎住院,醫療費用達上百萬都有可能,這時才發現自己的保險沒理賠或是遠超過健保核賠的金額,再後悔就來不及了。

新冠等法定傳染病僅安達有理賠

針對疫情趨緩,國門也開始逐步開放,保險公司也陸續針對出境保險推出新版的海外突發疾病險,約有20家,但不約而同的是,有19家通通將法定傳染病排除,也就是像新冠、猴痘這種的都不理賠,想要有法定傳染疾病的保障,可能需要額外增加附約或加費投保,唯一例外的是美商安達產險保障範圍有將法定傳染疾病納入,建議除了刷信用卡送的或是自己已有想要保的旅平險之外,可以單獨再加保「安達產物海外突發疾病健康保險」,當然也可以保安達的旅平險並加保上述的突發疾病險。

安達海外突發疾病險試算

以前往日本旅遊五天為例,保額1000萬,保費是1183元,保障內容為意外身故及失能保險金、失能重大燒燙傷保險金250萬、意外傷害醫療100萬、食物中毒慰問保險金1500元、海外突發疾病住院醫療費100萬、海外突發疾病門診或急診醫療費1萬元等,可以視自己需求選擇保額方案,方案也都明列包含新冠等法定傳軟染病。

海外突發疾病險投保注意事項

- 不能帶病投保,保單生效前(通常是180天),需未曾罹患該疾病

- 以出國醫療為目的行為或意外事故造成的醫療費用也都排除

- 醫療單診斷書、收據需正本,最好是要求開立英文樣式

- 醫療費超過一定金額,可能需要當地公證單位認證

- 高齡者重症風險高,投保額度大幅降低,70-85歲額度僅300萬