通膨、就業、薪資等經濟數據符合預期,表明通貨膨脹正在放緩,收入和支出保持健康,這意味著美國經濟仍處於「金髮女孩」行情。

然而,昨天收盤後公佈了未達到預期的指引後微軟和Meta暴跌,拖累整個市場,它們宣布將繼續大力投資AI,那斯達克指數下跌近3%。

這是自9月3日以來的最大跌幅,距離總統大選僅五天的時間,其不確定性也讓投資人望而卻步,十月份就業報告將於明天發布,目前尚不清楚颶風、罷工等會對貨幣政策產生什麼樣的影響,而放眼望去,一切都充滿了不確定性。

美國東部時間31日上午8點30分,重要經濟數據紛至沓來:

① 還可以接受的個人消費支出(PCE)

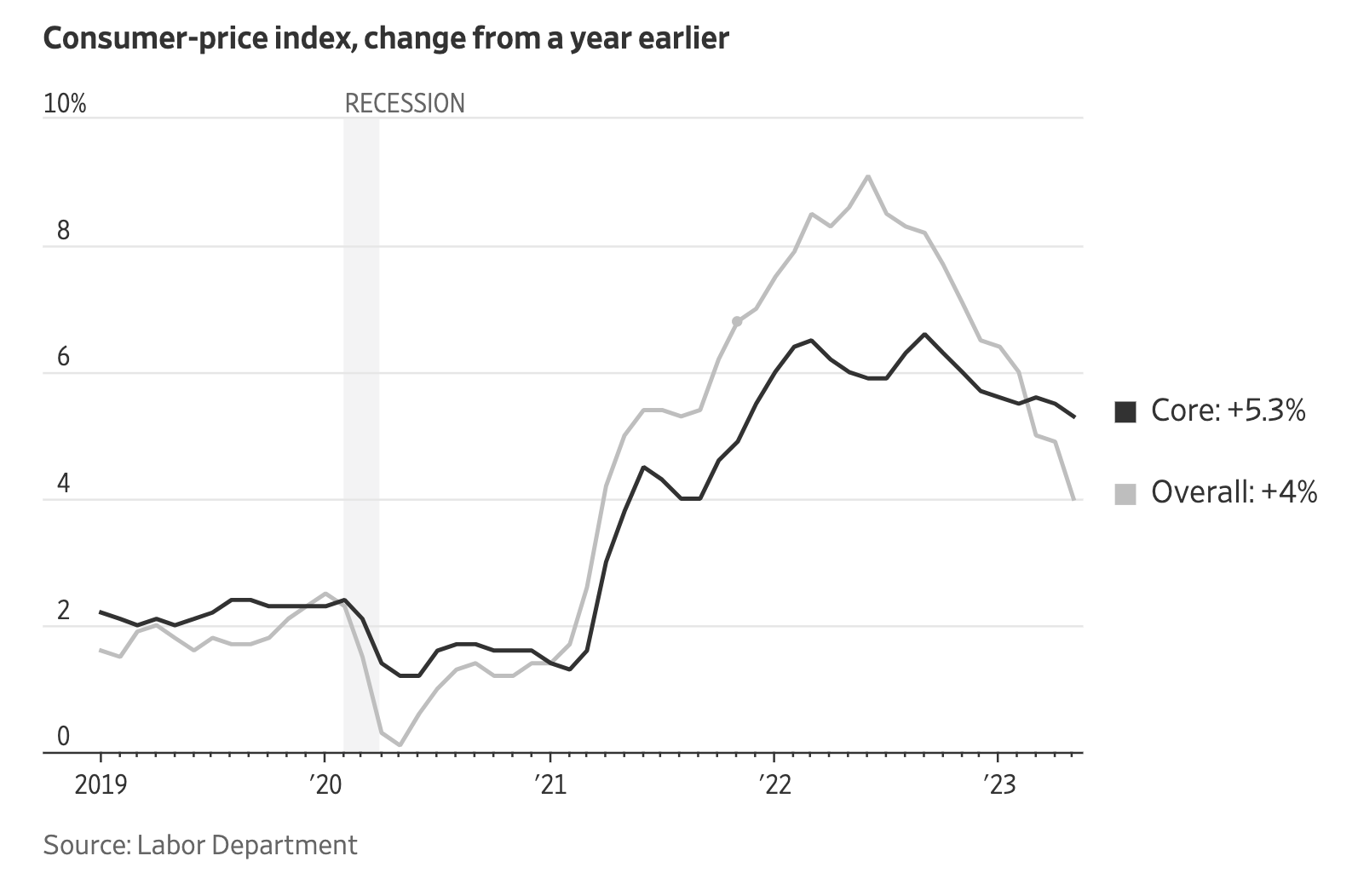

9月PCE數據顯示,整體通膨持續放緩趨勢,但放緩步伐可能會坎坷且緩慢,整體價格較上月上漲0.2%,較去年同期上漲2.1%,這符合華爾街的共識,與前一年相比,8 月持續呈現放緩趨勢(0.1%、2.3%), 8月年比數據從2.2%上調至2.3%。

不包括能源和食品的核心價格較上季上漲0.3%,較去年同期上漲2.7%,略高於預期(0.3%、2.6%),幸運的是,與上個月相比,計算到小數點後兩位後僅0.25%。所以,如果我們計算過去三個月的年利率是2.3%,過去六個月的年利率是2.3%,儘管與上年相比成長 2.7%,代表成長放緩趨勢仍在繼續。

個人消費季增0.5%,與預期 (0.3%) 或 8 月 (0.3%) 相比,這一數字有所加速,考慮到價格因素,實際消費也成長了 0.4%,個人收入成長0.3%,扣除通貨膨脹和稅收因素後的實際可支配收入連續四個月繼續增長0.1%,個人儲蓄率下降至4.6%,低於8月份的4.8%和7月份的4.9%。

消費者繼續支出支撐了 GDP 成長,這可能有助於聯準會實現軟著陸,但一些問題可能會阻止通膨率達到 2%,核心價格環比上漲0.3%,為5個月來最快,且連續3個月同比上漲2.7%,商品價格較去年同期下降1.2%,但服務價格上漲3.7%,很明顯通膨還很黏性,聯準會要實現 2% 的目標,服務業通膨必須放緩。

FOMC在9月經濟展望中預計,年底核心PCE通膨率為2.6%,要實現這一目標,必須較上月增長0.1%,預計未來三個月通膨率可能會高於這一水平,為2.7-2.8%。

② 薪資壓力無憂

好在於第三季就業成本指數(ECI)公佈數據,事實證明,與上一季相比僅成長了0.8%,第二季為0.9%,低於華爾街預期的0.9%,這是2021年第二季以來的最低水準,即使與前一年相比,也僅成長了3.9%,較第二季的4.1%和去年的4.5%有所放緩,ECI 正處於下降趨勢,其與流動率下降的相關性表明工資增長將在未來六個月進一步下降,ECI包括薪資、獎金和各種福利,是聯準會最值得信賴的薪資相關數據。

③ 就業依然健康

儘管薪資壓力下降,勞動市場仍然健康,隨著颶風的影響逐漸消退,新申請已回落至 5 月以來的最低水平,每週申請失業救濟人數為 216,000 人,較前一週的 228,000 人減少,兩週以上持續申領失業金人數也減少至186.2萬,而前一週為188.8萬,兩者均低於華爾街預期。

Challenger, CG&C統計的10月份企業裁員計畫計算為55,597人,這比 9 月的 72,821 人減少了 23.7%,儘管由於波音公司罷工,航空航太和國防工業計劃裁員 18,465 人,仍比一年前高出 51%。

總體而言,今天的數據為美聯儲下週將利率降至更加中性的水平提供了空間。

今天的數據並沒有對市場利率或聯準會降息預期產生太大影響,數據公佈後,國債殖利率小幅上漲,這是因為還有其他的因素在起作用。

主要是因為英國的利率上升,英國工黨政府前一天宣布了一項預算計劃,增加了稅收、支出和借貸,它是基於30年來最大的400億英鎊增稅計,消息公佈後,一開始國債殖利率立即下跌,但隨著市場情緒往加稅並不容易、國債發行量最終會增加的猜測越來越強烈,導致了債券拋售。

今日,英國10年期公債(金邊)殖利率一度飆升至4.53%,為2022年9月以來最高,當時前首相利茲·特拉斯在稅收不足的情況下提出減稅政策,導致金融危機,由於近期美國總統大選,債券投資人對財政赤字增加和政府公債發行已經變得很敏感了,通過發行長期政府債券融資的財政擴張可能將成為市場的擔憂。

7日召開貨幣政策會議的英國央行(BOE)有可能會延後降息,這意味著大規模政府支出和發行國債可以再次刺激通膨,預算公佈前,降息押注達95%,但現在已降至80%左右。

英國升息波及整個歐洲,也影響了美國,歐洲利率的影響通常出現在紐約債市早盤,上午10點左右,10年期美國公債利率升至4.333%,較昨天上漲約6個基點,這給本來就因微軟和Meta而陷入困境的紐約股市帶來了壓力。

兩家公司都表明人工智慧的收益正在發酵,並承諾繼續大力投資,隨著投資不斷增加,一些投資者感到焦慮,但整體來說,認為華爾街對MS和Meta的看法還不錯。

微軟執行長薩蒂亞納德拉表示,他預計到明年第二季該公司人工智慧相關銷售額將達到每年 100 億美元,不過,第三季預計將成長34%的Azure雲銷售額將在第四季成長31-32%,這引發了一些焦慮。

摩根士丹利(增持,目標價506美元→548美元)表示,「需求訊號依然強勁,但供應限制限制了AI業務的成長。由於管理層對擴大AI運算能力表現出信心,根據預計2026財年盈利預測,該股的市盈率為 25 倍,如果投資者持有並等待,還是將能夠享受到回報的。

高盛(買入,500 美元)表示:我們將股票疲軟歸因於Azure Cloud 和Co-Pilot 的指導略有放緩,以及OpenAI 虧損對每股收益的負面影響。然而,Azure 將重新加速成長, OpenAI 將“相關損失限制在 130 億美元,資本支出預計將從第四季度的額外 50 億美元放緩至未來每季度的額外 10 億美元。

Meta 執行長 Mark Zuckerberg 明確表示:很明顯,未來幾年有很多新的機會可以利用人工智慧來加速我們的核心業務並提供強勁的投資回報率,這就是為什麼我們認為我們需要進行更多投資。

花旗(買入,目標價 645 美元 → 705 美元)表示,廣告銷售額(排除匯率影響)年增 20%,廣告曝光度(年增 7%)和價格(同比增長 11%)同比)增加,我們認為Meta本季最大的成就之一是透過Meta 的人工智慧推薦引擎提高了我們在Instagram 和Facebook 上的人工智慧投資的參與度,因還在處於早期階段,我們預計到2025 年將有超過100 萬廣告商使用Meta 的人工智慧工具獲得更大的轉換收益。

Bernstein(買入,675 美元 → 685 美元)評估認為,由於 Meta 從其人工智慧投資中獲得了高投資回報率 (ROIC),因此對 2025 年資本支出的擔憂可能被誇大了,預計2025年後將為人工智慧、商業訊息和穿戴式技術等各個領域提供成長機會。

儘管有這樣的機構分析,這些股票的價格仍在持續下跌,此事蔓延至整個市場。最終,標普500指數收盤下跌1.86%,那斯達克指數下跌2.76%,兩個指數均錄得自 9 月 3 日以來的最大單日跌幅,道瓊指數下跌 0.90%,在盤中反彈嘗試失敗後,所有指數均收於當日最低。

▲MS下跌6.05% ▲Meta下跌4.09%。跌幅不分青紅皂白,包括▲Alphabet 1.96% ▲Nvidia 4.72% ▲特斯拉2.99%。 ▲收盤後財報公佈前,亞馬遜下跌3.28%,▲蘋果也下跌1.82%。

但亞馬遜收盤後的表現很樂觀,蘋果也不差。

▶每股盈餘 (EPS):1.43 美元,預期 1.14 美元 ▶銷售額:1,588.8 億美元,預期 1,572 億美元 - Amazon Web Services (AWS) 銷售額:274 億美元,預期 275 億美元 -廣告銷售額:143億美元,預期143億美元-美元

銷售額將成長 11%,投資者關注的雲端AWS銷售額成長19%,這比上一季的 18% 和去年同期的 12% 都有所提高,亞馬遜雖然落後分別成長33%和35%的微軟和谷歌,但銷量卻要大得多。

廣告銷售額也成長了19%,亞馬遜公佈第四季銷售指引為 1,815 億美元至 1,885 億美元,預估中位數 1,850 億美元低於華爾街預估的 1,862 億美元,亞馬遜業績的亮點在於其利潤率,第三季營業利潤為 174 億美元(預計為 147 億美元),年增 56%。

營業利益率達10.9%,超過華爾街預期的9.3%,這就是執行長安迪傑西(Andy Jessie)承諾關注效率的效果,執行長傑西表示,“投資人工智慧是千載難逢的機會”,並預測資本支出的增加將持續到2025年。

▶每股收益:1.64 美元(調整後)對比預期 1.60 美元 ▶銷售額:949.3 億美元對比預期 945.8 億美元 -iPhone 銷售額:462.2 億美元對比預期 454.7 億美元 -服務銷售額:249.7 億美元1000 萬美元對比預期252.8 億美元

蘋果第四季銷售額成長與上年相比增加了6%,淨利卻暴跌36%,這是由於繳納了歐洲徵收的 102 億美元一次性稅,對此進行調整後,增幅為 12%, iPhone 銷量成長 6%。

這包括 iPhone 16在 9 月 20 日發布後10 天的銷售,服務銷售額成長 12%,但未達到華爾街預期,大中華區銷售額略有下降,蘋果執行長庫克在接受CNBC 採訪時表示,iPhone 15 的銷量強於一年前的iPhone 14,iPhone 16 的銷量也強於15,庫克表示,更多的蘋果智慧功能「將在未來幾個月內發布」。

對總統選舉的擔憂也影響整體市場,昆尼佩克的一項民意調查顯示,前總統唐納德·川普在關鍵搖擺州賓州領先,今天早上,Politico 公佈了競爭性州的民意調查結果,在賓州,卡馬拉哈里斯 (Kamala Harris) 的支持率幾乎持平,為 48%,而川普則為 47%,公布後債券利率也出現呈現上行趨勢。

▷賓州:哈里斯 48%,川普 47% ▷密西根州:哈里斯 49%,川普 45% ▷北卡羅來納州:川普 47%,哈里斯 45%

在華爾街,許多人認為,總統大選後不確定性將消失,將會發生大漲行情,2016年和2020年也是如此,儘管所有註意力都集中在總統和國會選舉上,但重要的是要記住,股票最終的交易是基於對企業盈利、經濟增長、貨幣政策等的預期。

目前,盈利增長良好(第三季度+4%),經濟成長持續穩定成長(第三季為2.8%),並由消費者支出帶動(+3.7%),聯準會已進入降息週期,並將繼續降息直至2025年,期國債收益率有所上升,但仍遠低於今年4.7%的高點,最終,一旦總統選舉結束,投資者將能夠重新關注基本面,這總體上對市場有利。

但另一方觀點認為,預計今年剩餘時間S&P500將徘徊在5,800 點左右,並且不會快速上漲,財政政策前景可能會受到影響,即使在大選後仍將保持波動,即使在總統大選之後,2025-2026年不斷上升的財政赤字以及關稅和保護主義政策的加速也會對美聯儲的決策產生重大影響,美聯儲很可能不會在今年剩餘時間內降息。

十月就業報告將於明天上午發布,據 FactSet 稱,華爾街預計新增非農就業人數將增加 117,500 人,由於颶風和波音公司罷工的影響,比 9 月的 254,000 人大幅減少,這也是今年4月份以來的最低水準,然而還是要考量這些預測存在很大的不確定性,因此估計值存在很大差異。