蟬の「親兄弟、明算帳」偉大宣言

- 凡蟬頭發行的本專題文章「親兄弟、明算帳」,未來都將移往「不知雪的沙龍」的《蟬的財經小學堂》,請連結進行追蹤。

- 至於蛙頭發行者「人間自有真情在」永遠對蛙友免費開放。

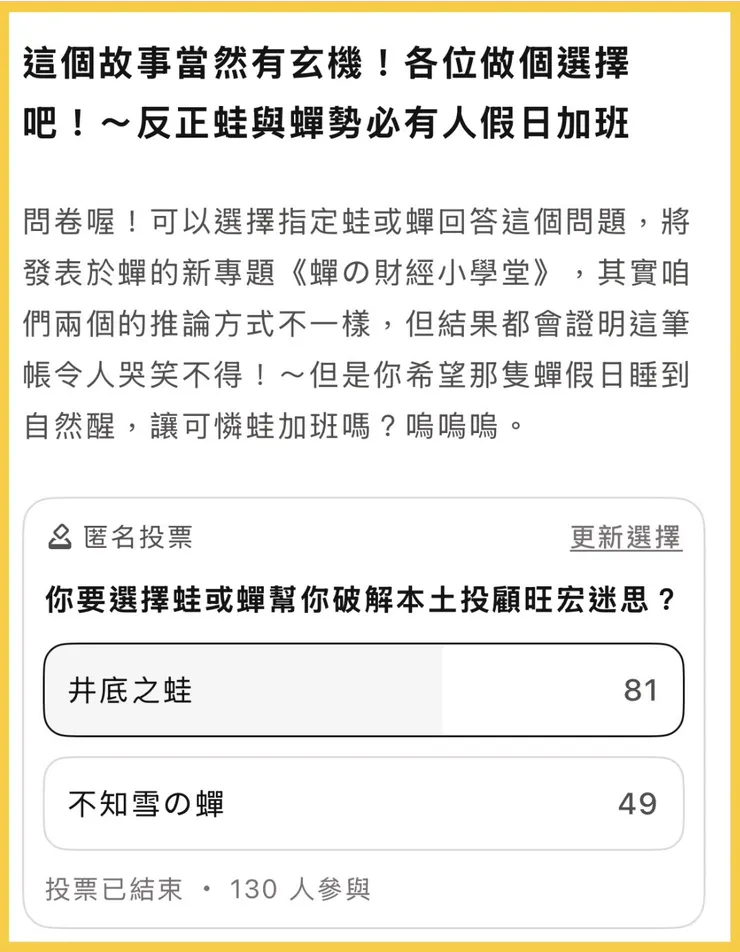

本蟬又不是「統一獅」🦁,怎投票老是輸

夫子溫、良、恭、儉、讓以得之;夫子之求之也,其諸異乎人之求之與

會計師跟審計師的要求差距,一句話就清楚:「會計師一分證據講一分話,審計師則要求更高,一分數據講一分話。」

唉,各位誤會啦,蟬不是不能「直言不諱」,只是身為優雅的文青,實在有偶包咩。蛙難得中國友人來訪,嘿嘿嘿,旺宏的故事,就讓蟬代勞了。

會計師事務所就是「六道輪迴」的「畜生道」,人人皆是社畜

好處是餓不死,免進「餓鬼道」;壞事都是客戶做的,不用下「地獄道」。財報旺季期間,所有公開發行公司皆須在規定的財報公告截止日之前完成簽證,通常會預留數日或數十日不等的緩衝時間,以確保財報先經董事會通過再公告。

會計師事務所人力吃緊是常態,因此流行一句話「女生當男生用,男生當畜生用」

審計師經常手上同時有十多家大大小小客戶,都趕在法定期間內完成審計簽證。人力吃緊狀態下,外勤工時被高強度壓縮,南北征戰、兩岸奔波,把旅館當狗窩、加班、熬夜均爲會計事務所忙季的常態,只因為審計人員的天職「任務再艱難也必須使命必達」。

被案子追著跑的「泛舟型」人生,忙著趕進度而焦慮,甚至下班後也無法從工作中「離線」。這種生活,配合著財報公告的頻率,每季要發作一次

公開發行公司財報公告時間主要依據《證券交易法》及相關準則。上市(櫃)公司年度財務報告公告期限為會計年度終了後3個月內(即3月31日前)

上市(櫃)公司第1、3季財報為45日內,第2季(半年報)則為2個月內。

加班、熬夜是會計事務所忙季的常態

審計其實就這麼簡單:「讓數字說話」

「分析性覆核」猶如審計工作的「IRST紅外線偵搜系統」,進公司查驗複核三天,才跟老闆談論財報問題,會被笑「低路」,相不相信蟬踏進公司,通常第一句就說:「帶我去🐱🐕部門,他們的帳我要查!」

哈!嚇死寶寶了,接下來乖乖聽話……

善用分析性覆核,才能「見樹又見林」

這是審計工作的專業能力之一,僅需透過財務與財務或財務與非財務數據之間「邏輯關係」,判斷財務報表是否存在不合理的「雜訊」,可避免查帳過程中「見樹不見林」的思考盲點。

簡單來說,就是「貓膩」,例如:「超出業界平均值的極高獲利與股東回饋的落差」,除非有合理可行的未來資金需求計畫,否則,獲利的真實性可能是必須再證實的重點。

精準打擊,外勤工作事半功倍,得鷹眼加上狗鼻子

時間就是金錢,「效率、風險控管、人力最佳配置」是外勤工作重要核心目標。

利用「分析性覆核」偵測,縮小雷達範圍、提高精密程度,哪裡需要深入審查,就將「力氣往哪裡用」。

同樣地,「分析性覆核」的方法也適用於投資評估!不信?那就立刻驗證給你看!

啥?這是「一個比DDR4更美好的故事」

望梅能止渴,畫餅能充飢。什麼時候「畫餅」成了資本市場的職業技能?

「一個比DDR4更美好的故事」是凱基投顧 (KGI) 在2026年3月為記憶體大廠旺宏 (2337) 所撰寫的個股研究報告。

投顧分析報告三大重點摘要:

- 本土投顧將旺宏目標價調升至300元。

- 這是基於2026年預估EPS的10倍本益比,換算得出目標價

- 主要成長動能來自eMMC。

這是擁有美好結局的「童話故事」?還是「鬼故事」?

一眼就能看穿的錯假訊息,居然還要寫一篇文章去解釋?

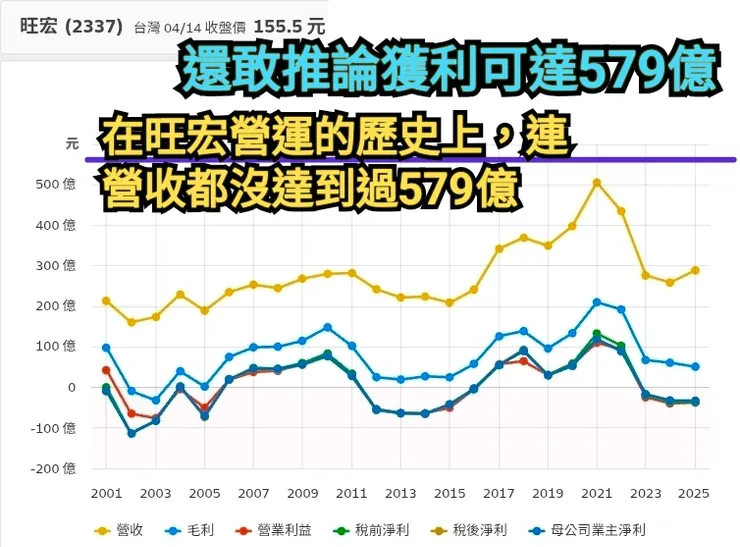

從目標價及本益比,逆推2026年獲利應為EPS 30元,依目前發行股本191億設算獲利應為579億。

- 逆推EPS:目標價300/10倍本益比=EPS 30

- 獲利回推:股本193億*30 /10 = 579億

就算最極端、完美無瑕、不切實際的狀況,完全不計算成本、沒有費用、也沒有業外損失支出,營收就等於營業利益、等於稅前利潤,超寫實的情境下,也必須營收579億才能達標。

近五年最優「稅前利潤率」都達不成這個超高標數據

當然上述的完美狀態不可能存在,那麼用實際可能數字推論一下吧!

史上最優「稅前利潤率」下,業績都無法達標者,就有可能誇大不實

若要支撐這樣的超高獲利水準,假設用最完美的淨利率推估「營收」,而且沒有任何業外損失,包括匯兌損失。

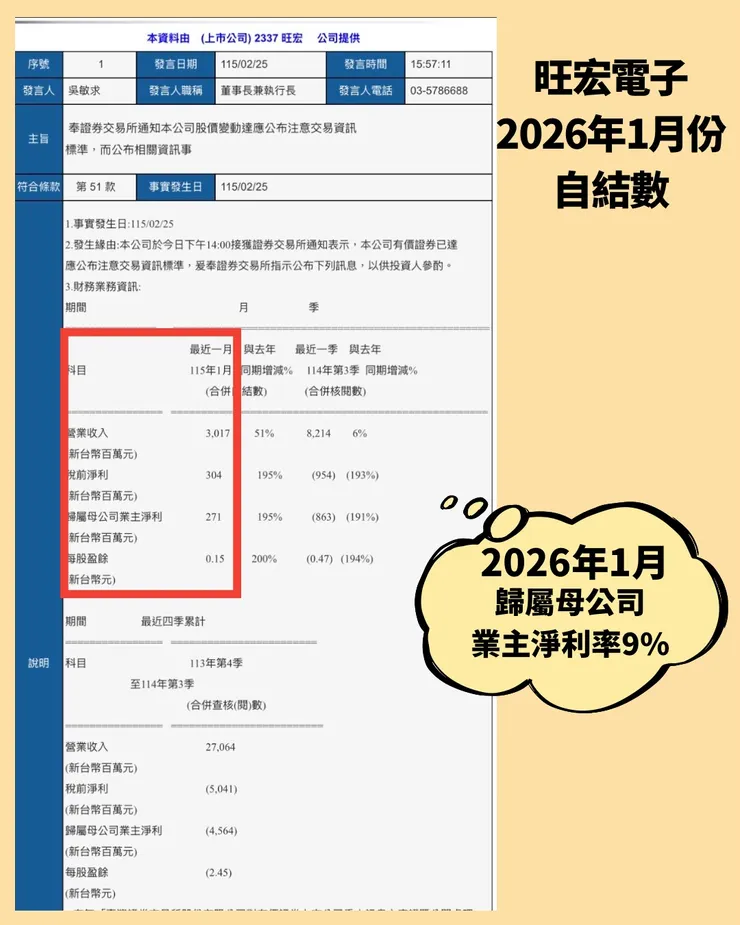

最近期旺宏公布自結財務資訊,今年1月已轉虧為盈,單月每股稅後淨利(EPS)達0.15元。其歸屬母公司業主淨利率為9%。

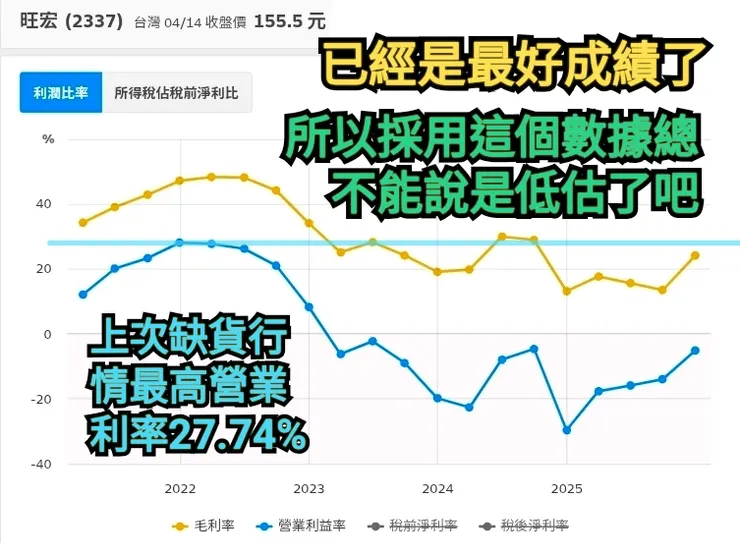

根據目前已知淨利率資訊顯示,近五年以來稅前淨利率最佳表現為27.7%,採整數30%為計算基礎。

相較於2026年1月淨利率9%近三倍,這樣的推估基礎,應該沒有給旺宏穿小鞋吧!

再以最優稅前利潤率推估2026年營收目標,居然高達1930億

2026年度全年預估營收按上列前提推估:

579億 / 30%= 1930億,不要想太複雜,就是除非達成1930億營收,加上30%獲利率,才有可能賺到579億。

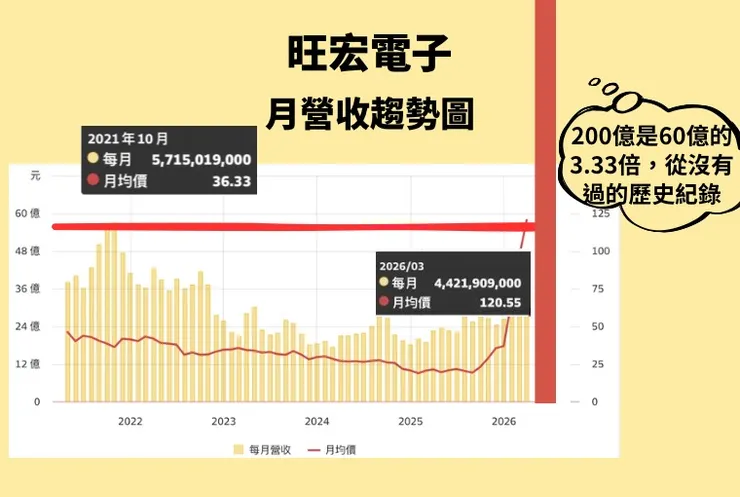

旺宏自2005年以來,年度營收高點為506億,若以最優淨利率推算,年度營收若應為1930億,則是歷史高點3.8倍。

非循序漸進的變化,而是不曾有過的營收規模,你信嗎?

2026年逐月營收目標,都是完全無法到達的「九霄雲外」

接下來4~12月平均逐月營收:(全年1930億-2026年第一季營收104億)/ 9 =平均月營收203億

逐月平均營收目標200億,是歷史最高月營收60億的3.33倍,單月營收是第一季「季度」營收的2倍,這是從未曾有過的營收水準,你冷靜想想,達成率會有多少?

本土投顧推估旺宏獲利為EPS 30,營收規模假設是否太過浮誇且無所本?!

跟同業華邦電比較之下,只有吹牛了部分贏了

旺宏年營收超越華邦電機率有多少?

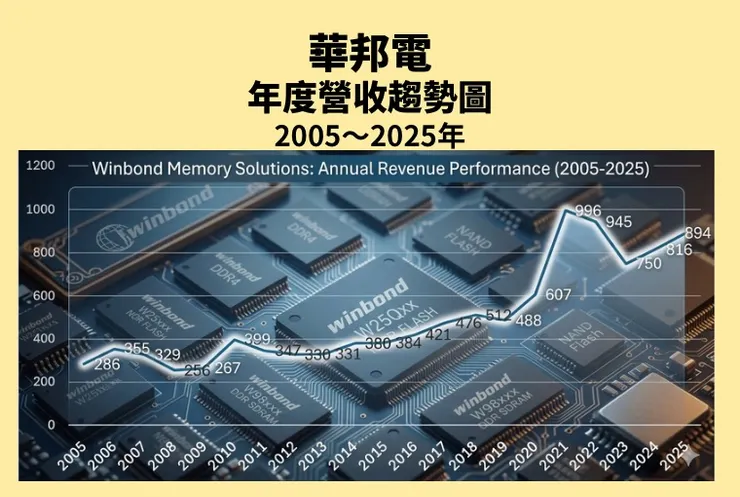

華邦電與旺宏最直接的競爭在 NOR Flash(唯讀記憶體),都是全球主要供應商。華邦電有兩座12吋晶圓廠,產能規模大於旺宏。

華邦電年營收歷史高點為2021年,受惠記憶體市況良好、產品價量齊揚,年營收也才996億元。若推論一座12吋晶圓廠的旺宏,年營收為兩座12吋晶圓廠華邦電的兩倍,你真的覺得可能嗎?

eMMC其實是相當低階的產品,沒人願意投資而已

產業發展從來都不是線性狀態推進,成長主要來自「國際大廠 (如三星) 退出 MLC/eMMC 市場,導致供應嚴重短缺」,這些假設並不會恆常存在。

eMMC其特性為便宜、內建、速度較慢的儲存解決方案,適合成熟市場中「成本導向產品」。

旺宏轉6000片NOR Flash產能搶eMMC商機,下季NOR漲價30%起跳 2025.12.30

原本採用eMMC的產品,由於記憶體市場產能排擠造成eMMC價格上漲,廠商在成本效益考慮,勢必也會開始尋求替代方案,元件價格漲翻天,就喪失「低成本」優勢。

更何況未來載體內建AI驅動是趨勢,產品設計慢慢升級,低階記憶體雖然不至於完全消失,但可以預見,未來需求量恐怕大不如前。

非紅供應鏈關鍵在「去風險」而不是「開放或不開放」

以蘋果供應鏈為例,事實會對現實傾斜

蘋果現在採取「全球供應鏈分散」,在印度、墨西哥等地製造的手機,就是專賣美國。而『因地制宜』,要賣中國的,就是繼續在中國生產、要賣美國的就在印度獲墨西哥生產,至於其他國家,就是看它偏中還是偏美

中國如今是蘋果全球第二大消費市場,如果中國手機低階記憶體改用「長江存儲」,旺宏還能有這麼好的獲利機會?

投顧把旺宏的餅畫這麼大,是拿企業招牌在對賭嗎😵💫?

《後記》分析師的社會責任

近期搭公車到站下車,聽到一對老夫妻在聊旺宏。原來,這兩位老人家,兒子身家全押在旺宏,應該是賺了不少,打算聽信兒子的話,把退休金All in在旺宏了。

老人家把身家全押在資本的市場波動裡,這不是「投資」,而是「賭注」,可見目前市場的瘋狂與失序。

只希望這兩位老人家,記得停利、見好就收,這種完全脫離基本面的股價,猶如建築在風中閣樓,沒事都很好,一出事可是全盤皆輸。

循環類股股價崩盤的本質,那次不是因為資本市場過度樂觀所造成,一旦不如預期、資金撤出,股價往往都是腰斬以上。