首先看到友站投資前輩分享,光隆(8916)存貨呈現季增趨勢,推測有為旺季備貨的跡象,這點阿嘉也表示認同。

並同時看到運動休閒產業類股,也同步出現此趨勢,看來今年下半年將有望進入補庫存循環,運動鞋之後輪來戶外用品復甦。

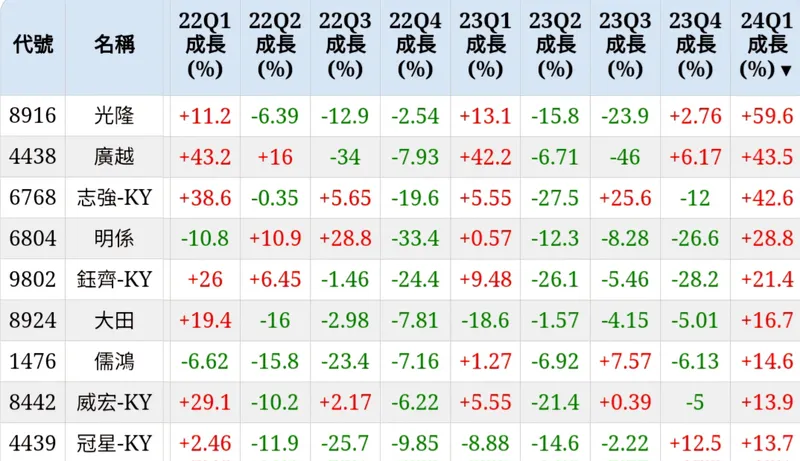

如圖(來源:Goodinfo!),顯示相關業者的存貨季增率,光隆、廣越名列前矛。

並且也可以看到,鈺齊-KY(9802)其實也出現庫存季增趨勢,還好沒有打臉阿嘉上篇文章對於該司的分析。

接下來就靜待,5月營收開獎如何了!(鈺齊>13億、光隆>6億。)

而本文主要針對光隆存貨的部分,分享一些看法,如下。

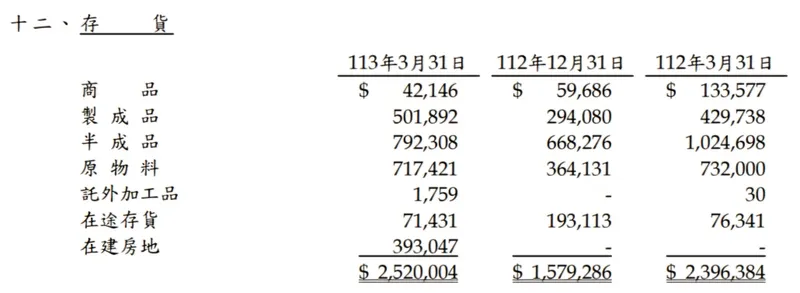

首先看到光隆2024Q1季報,其中「在建房地」增加了3.9億,難怪光隆存貨會暴增!若是扣掉此項目季增率實際為35%;雖然降低了,但我認為表現得其實也不錯!回到歷史20億的水準。

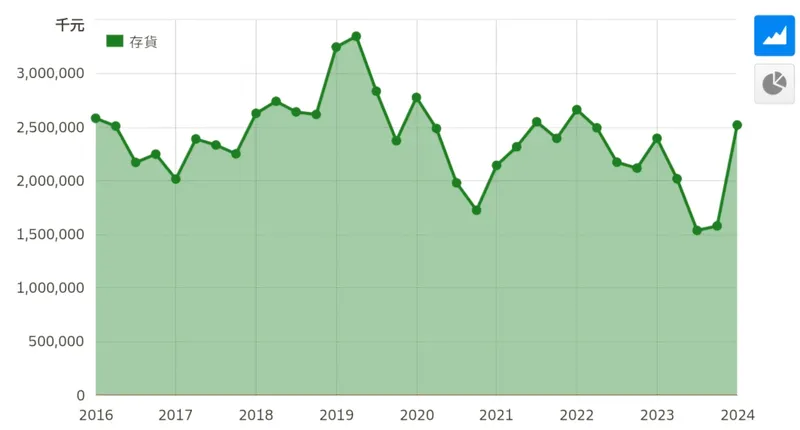

再看到光隆庫存與營收的比較圖(來源:財報狗),營收的節奏大概依循著第一~二季備貨,接下來5月之後迎來營收增長趨勢,存貨也跟著下降。

而光隆也於年初的法說會表示,對於2024年維持樂觀看法,今年客戶下單大概回到過去平均狀況;展望今年各別產品方面,成衣業務看個位數成長、羽絨則持平看待,另家紡業務隨大客戶(宜得利)大展店,持雙位數成長。

等等,公司說樂觀?但重要的成衣事業卻僅個位數成長?

隨後公司還說,部分客戶看春夏有雙位數成長,這部分反映在年中接單、年底出貨。

這不就在暗示其實年底可能會不錯?而且接獲的春夏款表示什麼?應該就是成衣客戶訂單,不像秋冬款的季節性外套訂單。

如此,不僅表示公司擺脫淡旺季的趨勢會更明顯(拓展四季客戶),未來營收將會更驅穩定;且如果年底出貨暢旺,加上2023下半年營收特別的淡,反映在今年下半年年增率就會不錯,也符合阿嘉分析文章中對於光隆的期待。

難怪公司看2024年可以樂觀,卻又說成衣業務個位數成長,我想可能只是保守看(寧可說保守點,也不要誇大業績)。

雖說如此,但阿嘉還是認為成衣事業主要反映會落在2025年,因為開發到量產皆需要時間,且新產線陸續開出也是年底之後的事,就期待下半年可以開花結果吧!

回頭來說,那麼光隆今年要怎麼看呢?

我們就以公司給的guidance,給個保守的假設,來看看今年營收水準可以多少。

■假設:成衣YoY+8%、羽絨持平、家紡YoY+18%。

■邏輯:成衣佔比從60%成長至65%,成長率約8%;家紡事業預估隨宜得利可帶動2成的成長。

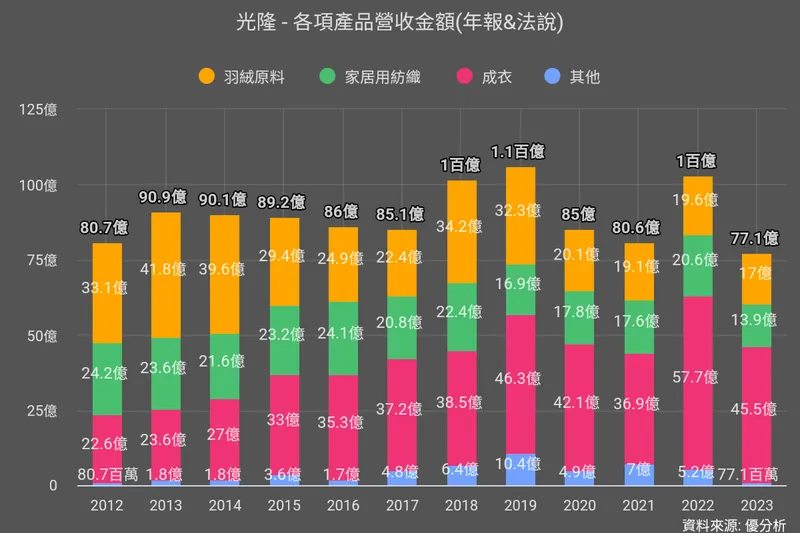

據優分析營收推估,我們以2023年營收基期為計算基準,成衣45.5億YoY+8%>49.1億、羽絨持平17億、家紡13.9億YoY+18%>16.4億,2024年營收應可達,合計82.5億。

再來利潤率如何抓?其實阿嘉認為應可維持過去以上的水準,為什麼呢?

公司表示羽絨業務受原物料影響,故不傾向接單,因此營收持平,但是有提早備料,可維持兩成毛利;而家紡事業客戶,公司則於法說會表示有兩成的毛利。

加上公司成衣事業營收佔比持續提升,故阿嘉會給予公司20%的毛利率水準;而公司也說今年營業利益率可以成長,故營業費用以2023年的10%計算,營業利益率應可達10%,那麼稅後抓個8%尚屬合理。

好吧!營收多少知道了,利潤率多少也知道了~算算EPS,我認為就是至少過去水準以上,應該沒問題;沒有很驚豔,但是至少穩健。

最後,別忘了前面一開始提的存貨「在建房地」,這部分的貢獻不無小補。

那可以貢獻多少呢?

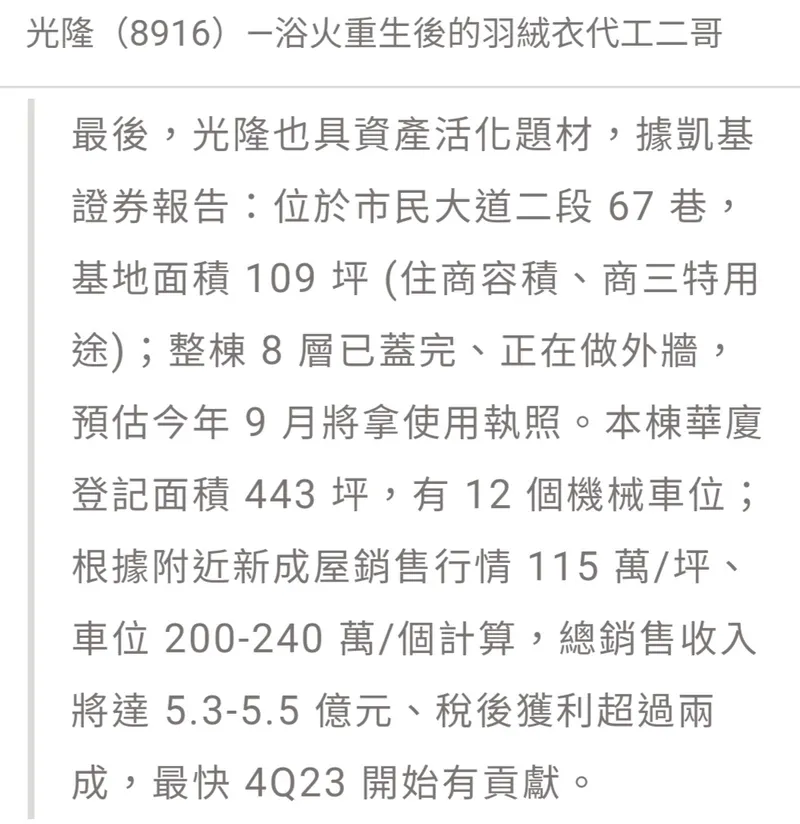

看到之前阿嘉文章內容截圖;據券商報告,該建物總銷大概落在5億元以上,若是我們直接把在建房地當作成本項計算,5億扣除3.9億,等於稅前獲利1.1億。

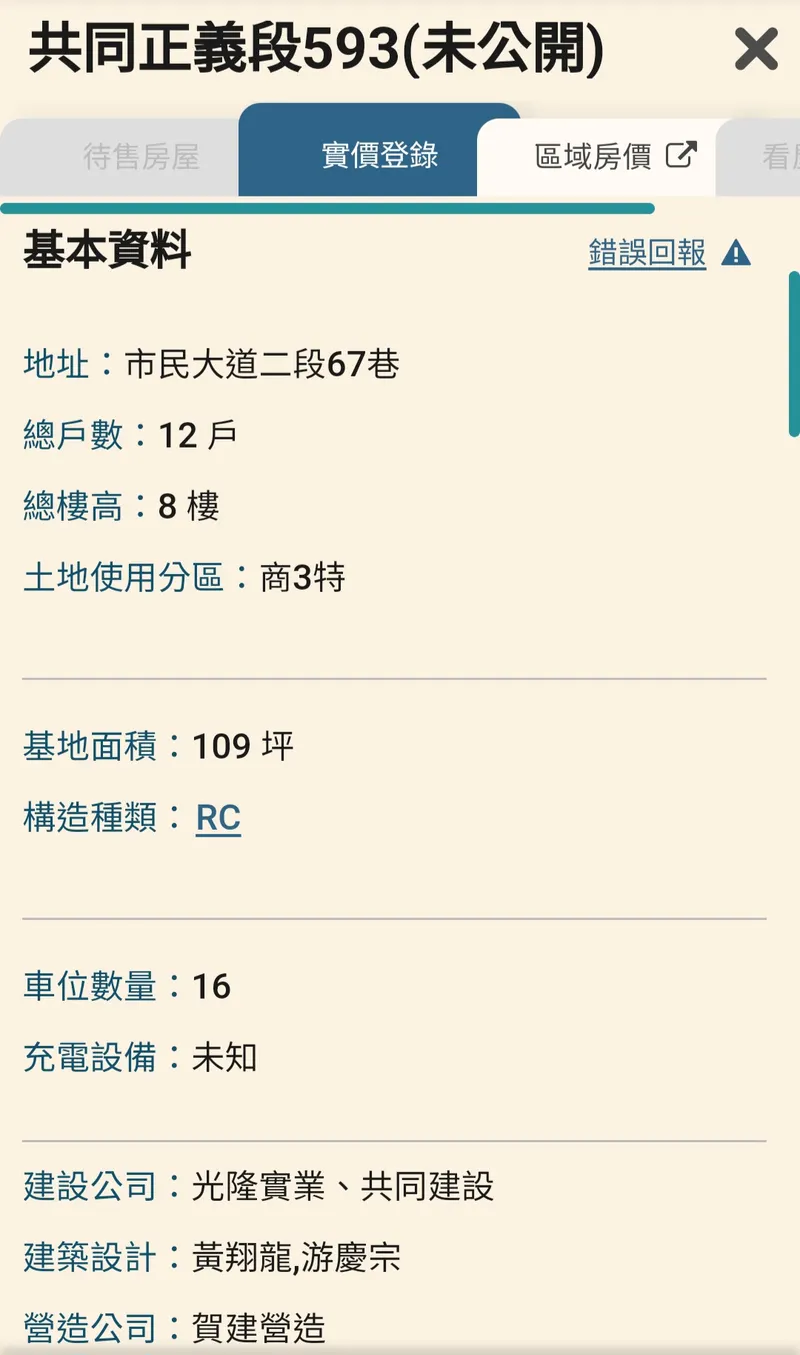

但券商報告推估的總銷行情是以115萬/坪去計算的,阿嘉實際調研附近房價,推估該地段於何處(如圖、來源:樂居)。

周邊平均成交單價約在70萬以上至80萬,不過2024年行情可望提升至93.4萬,但卻比券商預估的115萬還少。

故阿嘉認為以樂居的金額來估會相對保守;如此計算總銷就不會是5億元了!大概含車位是4.5億差不多。

不過公司是採「先建後售」的方式推案,這方式至少可以等‘好’價格來慢慢賣,若是像是券商的樂觀預估,阿嘉認為稅後賺個0.8億應該不成問題,那該建案EPS貢獻大概就是0.5元。

■總銷5億>成本3.9億>利潤1.1億>稅後0.8億>EPS:0.5

■總銷4.5億>成本3.9億>利潤0.6億>稅後0.48億>EPS:0.3

說到這邊,光隆恢復過去營收水準、且毛利率看增,加上業外建案貢獻,我想EPS至少就是過去水準以上,而到底有多少就不好說了!剩下的交給各位自行推估囉~

以上分享,非推薦買賣,謝謝。

首先看到友站投資前輩分享,光隆(8916)存貨呈現季增趨勢,推測有為旺季備貨的跡象,這點阿嘉也表示認同。

並同時看到運動休閒產業類股,也同步出現此趨勢,看來今年下半年將有望進入補庫存循環,運動鞋之後輪來戶外用品復甦。

如圖(來源:Goodinfo!),顯示相關業者的存貨季增率,光隆、廣越名列前矛。

並且也可以看到,鈺齊-KY(9802)其實也出現庫存季增趨勢,還好沒有打臉阿嘉上篇文章對於該司的分析。

接下來就靜待,5月營收開獎如何了!(鈺齊>13億、光隆>6億。)

而本文主要針對光隆存貨的部分,分享一些看法,如下。

首先看到光隆2024Q1季報,其中「在建房地」增加了3.9億,難怪光隆存貨會暴增!若是扣掉此項目季增率實際為35%;雖然降低了,但我認為表現得其實也不錯!回到歷史20億的水準。

再看到光隆庫存與營收的比較圖(來源:財報狗),營收的節奏大概依循著第一~二季備貨,接下來5月之後迎來營收增長趨勢,存貨也跟著下降。

而光隆也於年初的法說會表示,對於2024年維持樂觀看法,今年客戶下單大概回到過去平均狀況;展望今年各別產品方面,成衣業務看個位數成長、羽絨則持平看待,另家紡業務隨大客戶(宜得利)大展店,持雙位數成長。

等等,公司說樂觀?但重要的成衣事業卻僅個位數成長?

隨後公司還說,部分客戶看春夏有雙位數成長,這部分反映在年中接單、年底出貨。

這不就在暗示其實年底可能會不錯?而且接獲的春夏款表示什麼?應該就是成衣客戶訂單,不像秋冬款的季節性外套訂單。

如此,不僅表示公司擺脫淡旺季的趨勢會更明顯(拓展四季客戶),未來營收將會更驅穩定;且如果年底出貨暢旺,加上2023下半年營收特別的淡,反映在今年下半年年增率就會不錯,也符合阿嘉分析文章中對於光隆的期待。

難怪公司看2024年可以樂觀,卻又說成衣業務個位數成長,我想可能只是保守看(寧可說保守點,也不要誇大業績)。

雖說如此,但阿嘉還是認為成衣事業主要反映會落在2025年,因為開發到量產皆需要時間,且新產線陸續開出也是年底之後的事,就期待下半年可以開花結果吧!

回頭來說,那麼光隆今年要怎麼看呢?

我們就以公司給的guidance,給個保守的假設,來看看今年營收水準可以多少。

■假設:成衣YoY+8%、羽絨持平、家紡YoY+18%。

■邏輯:成衣佔比從60%成長至65%,成長率約8%;家紡事業預估隨宜得利可帶動2成的成長。

據優分析營收推估,我們以2023年營收基期為計算基準,成衣45.5億YoY+8%>49.1億、羽絨持平17億、家紡13.9億YoY+18%>16.4億,2024年營收應可達,合計82.5億。

再來利潤率如何抓?其實阿嘉認為應可維持過去以上的水準,為什麼呢?

公司表示羽絨業務受原物料影響,故不傾向接單,因此營收持平,但是有提早備料,可維持兩成毛利;而家紡事業客戶,公司則於法說會表示有兩成的毛利。

加上公司成衣事業營收佔比持續提升,故阿嘉會給予公司20%的毛利率水準;而公司也說今年營業利益率可以成長,故營業費用以2023年的10%計算,營業利益率應可達10%,那麼稅後抓個8%尚屬合理。

好吧!營收多少知道了,利潤率多少也知道了~算算EPS,我認為就是至少過去水準以上,應該沒問題;沒有很驚豔,但是至少穩健。

最後,別忘了前面一開始提的存貨「在建房地」,這部分的貢獻不無小補。

那可以貢獻多少呢?

看到之前阿嘉文章內容截圖;據券商報告,該建物總銷大概落在5億元以上,若是我們直接把在建房地當作成本項計算,5億扣除3.9億,等於稅前獲利1.1億。

但券商報告推估的總銷行情是以115萬/坪去計算的,阿嘉實際調研附近房價,推估該地段於何處(如圖、來源:樂居)。

周邊平均成交單價約在70萬以上至80萬,不過2024年行情可望提升至93.4萬,但卻比券商預估的115萬還少。

故阿嘉認為以樂居的金額來估會相對保守;如此計算總銷就不會是5億元了!大概含車位是4.5億差不多。

不過公司是採「先建後售」的方式推案,這方式至少可以等‘好’價格來慢慢賣,若是像是券商的樂觀預估,阿嘉認為稅後賺個0.8億應該不成問題,那該建案EPS貢獻大概就是0.5元。

■總銷5億>成本3.9億>利潤1.1億>稅後0.8億>EPS:0.5

■總銷4.5億>成本3.9億>利潤0.6億>稅後0.48億>EPS:0.3

說到這邊,光隆恢復過去營收水準、且毛利率看增,加上業外建案貢獻,我想EPS至少就是過去水準以上,而到底有多少就不好說了!剩下的交給各位自行推估囉~

以上分享,非推薦買賣,謝謝。