產業報告:受惠於AI,資料儲存板塊正迎來結構性上升的機會,是繼AI高速傳輸之後的下一個投資重點

最看好的重點個股分析及投資建議

現在市場聚焦於AI GPU 與高速傳輸,但真正決定 AI 工廠能否高效運轉的關鍵,還需要看是資料能否即時、持續地被餵進算力集群。換言之,資料儲存正從過去的配角地位,逐漸成為 AI 基礎建設的核心環節,隨著AI大語言模型規模膨脹,沒有足夠帶寬與容量支撐的 GPU,只會淪為閒置資產。

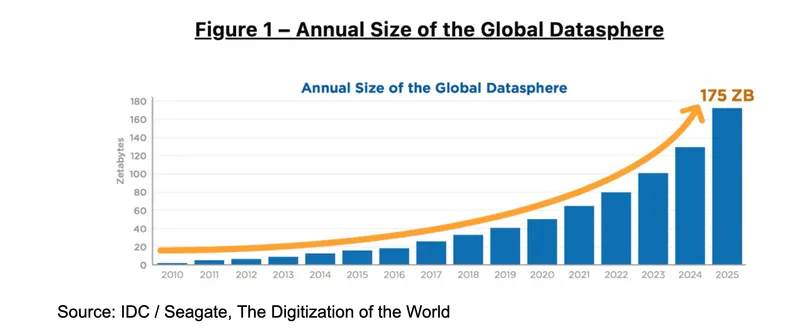

需求端的數據洪流已清楚顯示出缺口。IDC 預估,全球數位資料量將在 2025 年達到 175 ZB,並在 2028 年突破 394 ZB;對比現有產能僅 1–2 ZB,缺口極為明顯。這代表能同時解決容量與效能的廠商,將直接站上結構性成長的中心舞台。

技術面上,產業已經分出兩條主線:針對熱數據的全快閃 NVMe 架構,以及針對冷數據湖的大容量 SSD/HDD。SSD 能效優於 HDD 至少一個數量級,正在加速取代傳統方案;然而在大規模資料湖的成本敏感場景裡,HDD 仍具不可替代性。這種結構性分工,不同供應商的角色將因應工作負載而分化,而非單純的零和替代。

隨著 Blackwell GPU 放量,雲端巨頭的採購邏輯已不再是單買 GPU,而是 GPU、網路與儲存的「成套交付」。這等於將儲存直接綁進超大規模 CapEx 的核心流程:哪幾家公司能進入這張「白名單」,將成為未來 6–12 個月能見度與收入轉化的關鍵。

總體而言,資料儲存是繼 GPU 與高速傳輸之後,AI 基建鏈條上的下一個重估環節。隨著 Blackwell 逐步放量,Rubin 架構在研發中,市場將逐步意識到:算力的放大並非單靠 GPU,而是整個資料管線的重塑。投資人若要捕捉這一波數據洪流紅利,應提前在儲存板塊建立核心倉位。

產業報告:受惠於AI,資料儲存板塊正迎來結構性上升的機會,是繼AI高速傳輸之後的下一個投資重點

最看好的重點個股分析及投資建議

現在市場聚焦於AI GPU 與高速傳輸,但真正決定 AI 工廠能否高效運轉的關鍵,還需要看是資料能否即時、持續地被餵進算力集群。換言之,資料儲存正從過去的配角地位,逐漸成為 AI 基礎建設的核心環節,隨著AI大語言模型規模膨脹,沒有足夠帶寬與容量支撐的 GPU,只會淪為閒置資產。

需求端的數據洪流已清楚顯示出缺口。IDC 預估,全球數位資料量將在 2025 年達到 175 ZB,並在 2028 年突破 394 ZB;對比現有產能僅 1–2 ZB,缺口極為明顯。這代表能同時解決容量與效能的廠商,將直接站上結構性成長的中心舞台。

技術面上,產業已經分出兩條主線:針對熱數據的全快閃 NVMe 架構,以及針對冷數據湖的大容量 SSD/HDD。SSD 能效優於 HDD 至少一個數量級,正在加速取代傳統方案;然而在大規模資料湖的成本敏感場景裡,HDD 仍具不可替代性。這種結構性分工,不同供應商的角色將因應工作負載而分化,而非單純的零和替代。

隨著 Blackwell GPU 放量,雲端巨頭的採購邏輯已不再是單買 GPU,而是 GPU、網路與儲存的「成套交付」。這等於將儲存直接綁進超大規模 CapEx 的核心流程:哪幾家公司能進入這張「白名單」,將成為未來 6–12 個月能見度與收入轉化的關鍵。

總體而言,資料儲存是繼 GPU 與高速傳輸之後,AI 基建鏈條上的下一個重估環節。隨著 Blackwell 逐步放量,Rubin 架構在研發中,市場將逐步意識到:算力的放大並非單靠 GPU,而是整個資料管線的重塑。投資人若要捕捉這一波數據洪流紅利,應提前在儲存板塊建立核心倉位。