在「金融科技發展與創新實驗條例」(簡稱監理沙盒條例)於2017年12月通過後,台灣成為全球第五個實施監理沙盒的市場、第一個另訂專法的國家,因此吸引國內外許多業者摩拳擦掌,本文將分析沙盒的大方向,供未來申請業者參考。

Fin-tech與區塊鏈:老伴與新歡

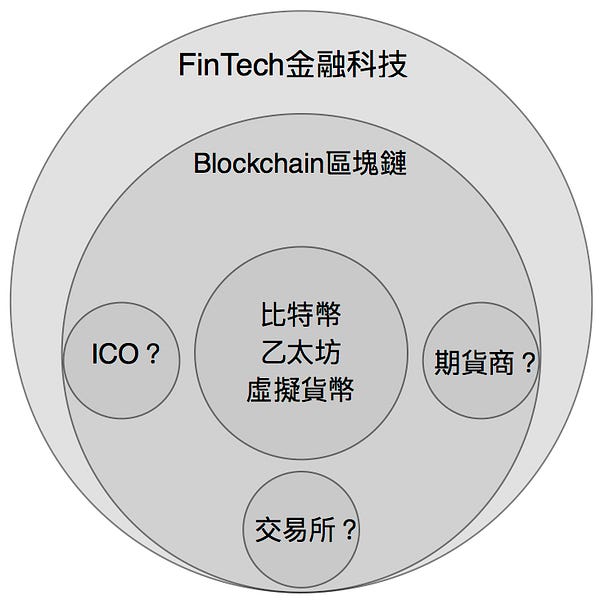

FinTech廣義而言,是指現行金融機構所提供的各種機能,以新型態科技來自動化各該機能,或以更低成本與高效率的型態實現,進而形成的新經濟產業而言。

區塊鏈與Fintech的關聯性為何?其實Financial Technology 一詞出現時間點比區塊鏈更前面,早在1998年時有人開始使用Fintech一詞,而區塊鏈與比特幣的首次對世人公開是在2008年中本聰的論文發表。因此最初在討論Fintech時,區塊鏈並未包含其中,拜中本聰、乙太坊創辦人Vitalik Buterin之賜,現今Fintech的版圖被改寫了:

新FinTech的應有樣貌:

包含區塊鏈於金融的應用,概念上應包括ICO、期貨商、交易所,但問題是法律上的認定往往是另一回事。

大家真正關心的,反而是法律面上的問題

首先什麼是金融監理沙盒?這其實是一個國家政策的選擇,在創新容錯與執法間取得一個「模糊」空間:

- 由政府創造一個安全的試驗空間

- 於特定期間內業者得測試其商業模式之可行性

- 得豁免現行相關金融監理法規之處罰。

目的為讓「創新」和「監理」、「興利」與「防弊」之間取得平衡。

我國金融監理沙盒是否包含區塊鏈?

這個問題,在台灣答案應該是:Yes。金管會於近日公佈了更多未來執法意向,其中,這張金融科技發展策略圖暗示了金管會已將區塊鏈納入沙盒:

我認為政府這樣的定調,一方面符合Fintech該有的樣貌,二方面也鼓勵台灣區塊鏈發展有一個(穩定?)的舞台,值得肯定。

然而對於區塊鏈新創業者,沙盒到底好不好進?

政策目標? 小人玩大車、還是大人騎單車?

規模:一億元為限

依金融科技創新實驗管理辦法第5條,業者於提供金融商品或服務,於有效期間內,其契約之資金、交易或暴險金額總計「不得逾新臺幣一億元或其等值外幣」。

因此看起來,規模不能太大,當然否則也失去沙盒「實驗」的本質。如果是以虛擬貨幣作為交易媒介,未來在認定規模的金額時,可能會有爭議。

申請流程:提交創新實驗計畫書

在規模有所侷限下,新創業者玩不玩得起這場沙盒遊戲,我們再從沙盒申請文件中的主角:創新實驗計畫書,計畫書內容需要什麼?

這份計畫書對區塊鏈新創會是潛在負擔:

不僅要求設有風險管理機制、洗錢與資恐風險評估,更有資安系統要求及參與者保護措施等機制,可能導致實驗成本高昂,這對既有金融業者或其他大型集團來說,平時就常常在做這些措施,不是什麼大問題,但對於小型業者,則須考量能否承擔如此成本。

最後提醒新創業者,依據監理沙盒條例第23、24條規定,進沙盒後仍有消費者權益的保護(須準用金融消費者保護法)要求,因此業者對於金融消費者有說明義務、消費者受損時得依法請求賠償,甚至可以向金融評議中心申請評議,這些對於新創業者亦是沈重負擔。

看到這或許你會有許多疑問,其實你可以提出疑問:

FB果殼:https://goo.gl/TmwbtT ,

這是我的臉書粉專,也歡迎追蹤。

建議:可與金融業者或其他大型公司攜手

以上個人的觀察,現在的沙盒設計、申請流程對於新創較不利,對於既有金融業者來說較適合。

缺少消費者基礎、沒有多餘資本為新創的劣勢,但若能善加利用自身強大的科技、技術實力,將能與其他金融業者或大型公司截長補短,攜手進沙盒或許是未來值得考慮的方式之一。

原文發表於:Blocktempo 動區