多數媒體主要獲利來源是廣告,而相關廠商往往就是廣告主,這不利於媒體揭露真相。區塊勢採訂閱制,專心服務支持區塊勢的讀者。正是因為有你們的支持,我才能獨立作業。

台灣人最愛的兩大金融行為:辦卡、買保險。

MCO Visa 金融卡在網路上小有名氣。多數文章著重介紹卡片消費回饋或是金屬質感,並附上推薦碼,讓雙方都能賺取等值 50 美金的 MCO 幣。

這篇並不是要推薦大家申辦(也就沒有在內文暗藏推薦碼),而是我認為 MCO Visa 大幅降低了人們接觸加密貨幣的門檻。MCO Visa 金融卡銜接了傳統金融與去中心化金融兩個世界,可以說同時結合了 Lolli 的高消費回饋,以及 Coinbase Visa 金融卡的支付便利性。

正因為金融卡容易上手,拉近人們日常生活與加密貨幣與的距離。但也容易讓人一不小心就忽視了它的風險。

兩個世界的橋樑

網際網路是資訊(information)的網路,而區塊鏈是資產(asset)的網路,它讓轉帳像傳圖片一樣簡單。現在我們都很熟悉將資訊「上網」,未來還得學著將資產「上鏈」。換句話說,未來的數位資產可以分為上鏈、沒上鏈兩種,就好比現在的資訊已經分為上網、沒上網一樣。

在網際網路發展之初,光是美國國會圖書館的資訊量,可能就大於整個網路上的資訊量。直到 1994 年網景瀏覽器(Netscape)問世,才讓人們上網不再那麼困難。而 2007 年蘋果發表 iPhone 則帶起行動上網成長,讓上網更加普及。

區塊鏈的發展也在等著爆炸性成長的時刻。雖然中本聰在 2008 年就提出比特幣論文,但一直要到 2015 年以太坊區塊鏈(Ethereum)誕生,人們才逐漸將區塊鏈與比特幣系統分開看待。多數人都已經懂得上網,卻還沒試過「上鏈」。至今整個幣圈資產總額,還不到微軟市值的 1/3。

要讓人們熟悉「上鏈」,還有賴新創公司開發的好用工具。其中,Crypto.com 這家公司就選擇發行 MCO Visa 金融卡,讓加密貨幣以消費回饋的方式,悄悄地進入人們的日常生活當中,也連接了傳統金融和去中心化金融。

MCO Visa 金融卡

辦卡和回饋

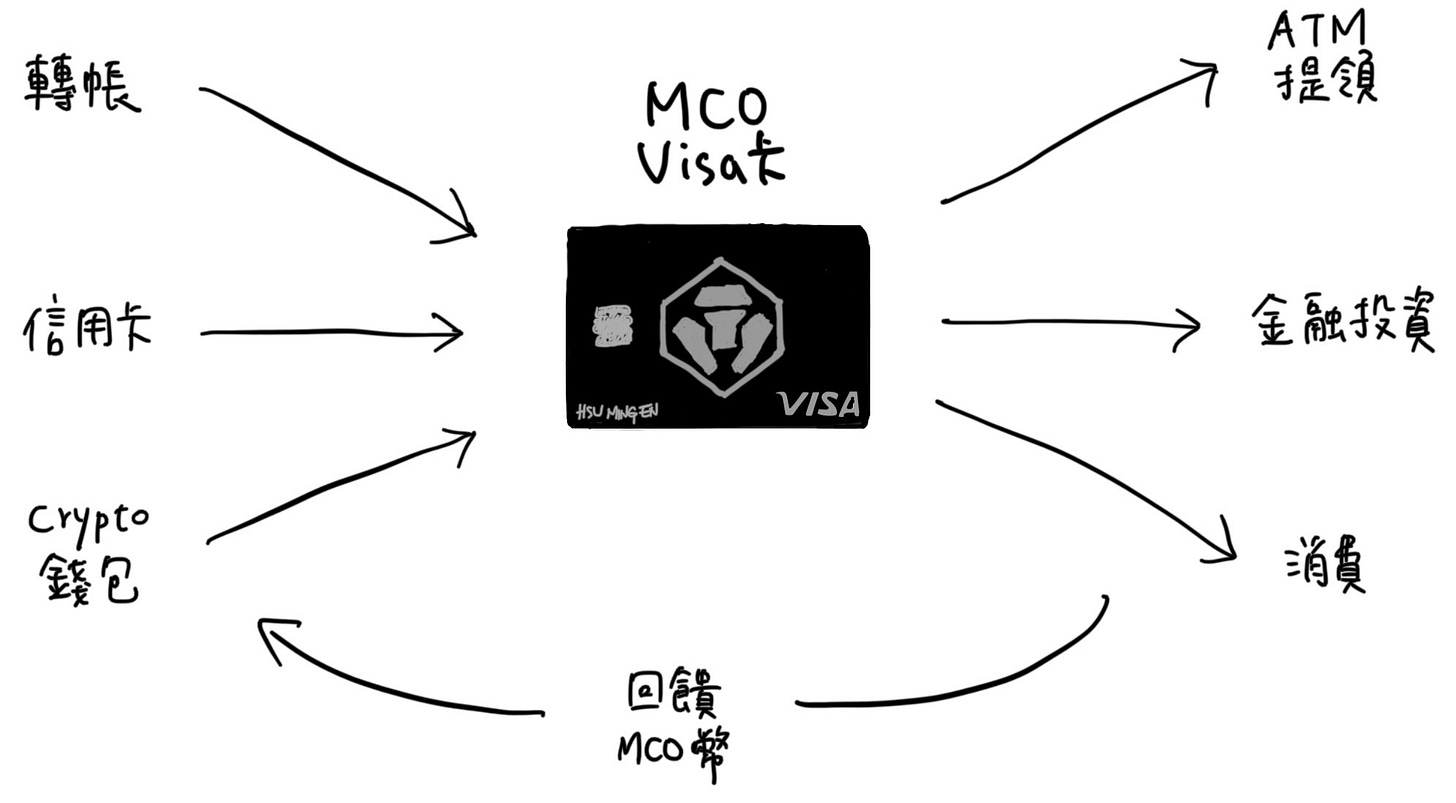

MCO Visa 金融卡是 Crypto.com 公司的旗艦產品。它和人們錢包內其它 Visa 卡的功能相同,持卡人到任何接受 Visa 卡的店家都能憑卡消費,也能到支援 Visa 卡提款的 ATM 領出現鈔。

最大的差異在於辦卡和回饋,都會與 Crypto.com 公司發行的 MCO 幣結合:

- 辦卡:按申請者持有的 MCO 幣多寡決定卡種

- 回饋:以 MCO 幣作為消費回饋金

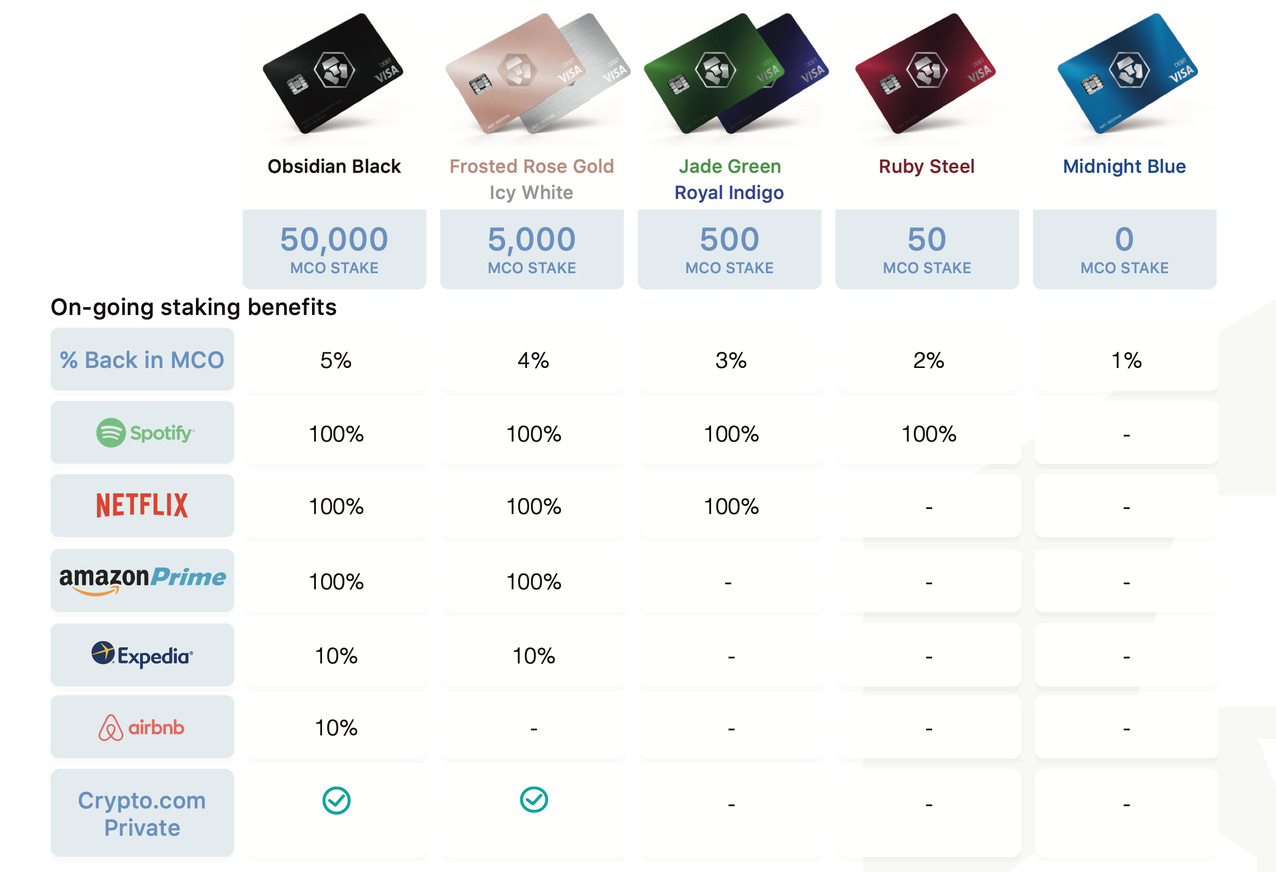

MCO Visa 金融卡總共分為 5 種等級,消費回饋也各有不同。

下圖最左邊的黑卡消費回饋最高,不僅能享有全通路 5% 回饋,讓人最「有感」的是 Spotify 和 Netflix 訂閱費全免。但代價是得承諾「抵押」5 萬顆 MCO 幣半年,目前約為 750 萬台幣(嚇死人)。而最右邊的藍卡消費回饋最低,但好處是不用抵押任何加密貨幣即可申辦,可說是穩賺不賠的安全牌。

「押幣辦卡」就是 Crypto.com 公司的最大創新。

但 MCO 幣並非價格穩定幣。在我寫文章的時候,一顆 MCO 幣約為 150 元台幣左右。換句話說,人們為了申辦金融卡而買的押金(MCO 幣)也會隨著幣價增值(或貶值)。

若你已經開始想要辦哪張卡最划算以及要多久才能「回本」,就已經慢慢走入 Crypto.com 公司設下的「圈套」。他們完全掌握人們辦卡的衝動,從辦卡、買幣到抵押,都可以在 app 裡面輕鬆完成。人們只要拿出信用卡「入金」即可。

這套機制會讓人們暫時「忘了」MCO 幣是自己不熟悉的加密貨幣,直接將它當成是一次性的「入會費」。但其實押金在半年後就「解凍」了,並非有去無回。且依照供需法則,理論上全球辦卡的人越多,在供給不變的情況下,MCO 幣的價格就會越高。進而讓押金增值。

只不過相較於辦卡嚐鮮的人,市場上有更多人是純粹將 MCO 幣當成投資商品買賣。因此實際上的幣價走勢,還是與整體市場的表現連動,而不會真的「只漲不跌」。

除了辦卡、回饋金都與 MCO 幣有關之外,若你不小心「手滑」辦了一張卡,還能馬上以加密貨幣購物。

儲值與消費

MCO Visa 卡是簽帳金融卡(debit card)。用戶得先在帳戶裡儲值,有多少才能花多少。只不過,若你本來就持有比特幣或以太幣,還可以選擇用加密貨幣儲值,消費時就等同於以加密貨幣付帳。只不過店家拿到的是現金,消費者花掉比特幣,皆大歡喜。

此外,消費回饋的 MCO 幣除了可以用來儲值、刷卡消費,還可以將卡插入 Visa 提款機直接領出現金。精打細算的人肯定已經發現,最划算的做法之一是以信用卡替帳戶儲值(賺一次消費回饋),再以 MCO Visa 卡消費(賺兩次消費回饋)。兩張卡疊加的話,即便不是黑卡用戶,也有機會享有全通路 5% 的消費回饋且金額無上限。

到目前為止,Crypto.com 公司已經透過 Visa 卡和 app 兩項產品,悄悄地把加密貨幣塞進人們習以為常的支付情境。但支付還只是最基本的金融服務,錢滾錢才能發大財。

中心化的金融服務

Crypto.com 進一步基於加密貨幣,推出三種金融服務:

- 活期存款(Crypto Earn)

- 量化交易(Crypto Invest)

- 抵押貸款(Crypto Credit)

只要一張信用卡(入金)在手就可以闖蕩整個幣圈,Crypto.com 儼然是加密貨幣的「銀行」。

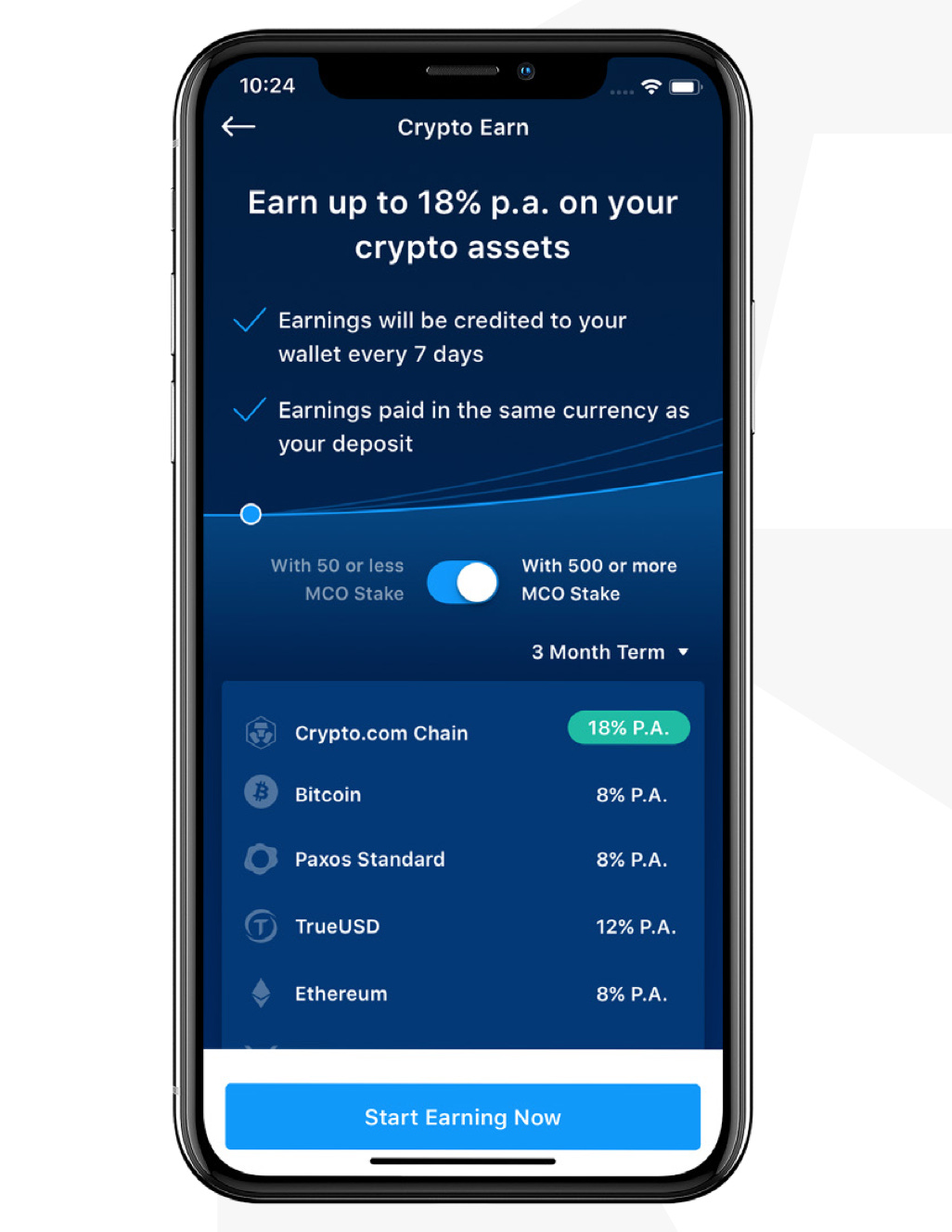

活期存款(Crypto Earn)

人們可以選擇將錢包內的加密貨幣,用來參與不同幣種的活期存款。以下方截圖為例,若抵押 500 顆 MCO 幣的話,比特幣、以太幣、Paxos 美金穩定幣活期存款的年利率就是 8%。若抵押 50 顆 MCO 幣的話,年利率會低一點,利息就會少一點。但還是比傳統銀行的 1% 高出許多。

量化交易(Crypto Invest)

活期存款選的是幣種,適合對特定加密貨幣「情有獨鍾」的投資者。量化交易選的是風險高低,適合「不挑幣種、賺錢就好」的投資者。app 內會提供多種交易策略,以及過去一段時間的策略表現。

人們就能依據投資報酬率以及風險承受能力,挑選最適合自己的交易策略。選定之後,就等於是把幣交給機器人替你操盤。最終,Crypto.com 會從最終賺的總金額裡抽走 9% 當成管理費(相當於實賺 91%),若沒賺錢就免管理費。

看到這裡,有人可能已經開始想要投入一大筆錢賺「利息」。先別急,app 內的第三種金融服務 —— 抵押貸款 —— 能讓你以小博大。

抵押貸款(Crypto Credit)

看好比特幣即將漲價,一般人會拿更多的新台幣來買比特幣。但熟悉金融操作的人,會選擇將手上既有的比特幣拿去抵押。借出一筆錢之後,再用它來買更多的比特幣,這稱為槓桿交易。

而抵押貸款服務,就是讓人們可以在平台上進行槓桿交易的關鍵。由 Crypto.com 扮演「銀行」,讓人們可以抵押手上的比特幣並借出價格穩定幣,例如 USDT、USDC。目前平台上的抵押率為 200% 的「超額抵押」,也就是說得抵押等值於 100 美金的比特幣,才能借出等值於 50 美金的價格穩定幣,用它再多買 50 美金的比特幣。

只要比特幣未來如期上漲,投資者手上原本價值 100(抵押)+50(借款)= 150 美金的比特幣也會隨之增值,這就是用 100 元做 150 元生意的「槓桿交易」。當然借錢要付利息(每年 8%)。

若你覺得以上三種金融服務都想試試看,Crypto.com 馬上會說:「抵押多一點 MCO 幣就能解鎖更多新服務,還能享受更高的利率及更低的手續費唷!」

這家公司提供的金融服務都是圍繞著 MCO 幣建立,但反過來說,這也是最大的風險來源。

潛在風險

使用 Crypto.com 服務目前有以下兩大風險:

- MCO 幣價格下跌

- 平台的中心化風險

前者大家都很熟悉。誰也無法預測未來的幣價走勢。若 MCO 幣價在鎖倉的 6 個月期間下跌,你也只能眼睜睜的看著價值蒸發。

其次,目前 Crypto.com 提供的金融服務都是仰賴「中心化」平台處理。好處是人們可以享受便利的金融服務,但壞處是它會引來駭客覬覦。任何經手加密貨幣的公司只要被駭客入侵一次,都會元氣大傷,幣價更會像水庫洩洪一樣大跌。輕則投資虧損,重則血本無歸。

因此,Crypto.com 最近也開始佈局去中心化金融(DeFi)市場。除了推出加密貨幣錢包(又來了)之外,未來也會讓人們更簡單地上手去中心化金融服務,藉此降低中心化風險。

總體來說,我認為 Crypto.com 的產品可說是一般人參與加密貨幣市場的首選。它雖然犧牲了「去中心化」,但也讓人們換到了便利性。人們不再需要「跋山涉水」才能接觸加密貨幣,而是拿出信用卡、下載 app 即可輕鬆完成。即便完全不想使用這些「進階」的金融服務,肯定也有人會衝著 MCO Visa 卡的 5% 回饋而購買人生第一筆加密貨幣。

加密貨幣與金融卡整合,可說是當前的產業趨勢。要讓全球數十億人都懂得區塊鏈不容易,與其花時間說服店家願意收比特幣,不如直接與金融卡整合,讓加密貨幣悄悄地進入人們的日常生活。而這些公司就像是串接兩個世界的橋樑,幫助人們逐步將資產「上鏈」。

最近我以 Notion 整理了區塊勢的文章列表、podcast 列表,方便你隨時查閱最新公開內容。