前言

本文四大核心觀念:

- 收入很少不能理財?

- 理財人就一定愛賺錢嗎?

- 投資理財就不能做自己熱愛的事?

- 我的財務自由觀念是什麼?

一、收入很少就不能理財嗎?

- 沒錢不能理財,其實是迷思,沒錢更要理財!

- 我因為收入多才能理財?其實我也是慢慢爬過來...

- 理財達人都只會寫「我可以這樣理財,我好棒!」其實他們跟你我都一樣...

有人說:基本上所有「只有收入」的文章,大部分看在「沒辦法有錢理財或投資」的人眼裡,都是「炫富」的。這應該是理財文章沒什麼人想看的原因。很多人質疑理財是專屬於有錢人的事,其實這是一個迷思,我甚至認為越窮的人越應該理財,因為理財的本質其實是要降低生存風險,越沒有錢或資產的人,其風險是越高的。

<真實案例>同樣收入的兩人,經過幾年的努力,一個仍是月光族,另一個已經存好第一桶金。舉個真實例子 - 我女友小P。在遇到我以前,她跟她姊姊都是月光族,小P跟她姊姊在扣除每月支出之後,其實剩餘的錢差不多,就是一般剛出社會年輕人的均值。

但她受我影響開始投資理財,過了兩年,已經存下第一桶金,相反地,小P姐姐依然每月月光,現在甚至還要去借政府的紓困貸款。

有人說:「很多時候是要有機運、要作功課、要剛好除了自己外還不用負擔自己以外要照顧的人! 」

這點我也舉我女友小P為例,所謂機運是指天生擁有的條件,小P跟絕大多數的年輕人是差不多的條件,包含每月可用資金很少,需要照顧家人,負擔學貸等等,但她卻依然可以理財。

市面上許多理財達人也是可以參考的對象,他們絕對不是所謂的只會寫「我可以這樣理財!我好棒!」

其實許多理財達人,都是從負債階段或是小資族慢慢透過理財解決困境,或許是您甚少翻閱理財書籍參考他們的經驗分享,但其實他們一開始都是你所謂的「沒有錢的人不能理財」的人。

極端一點的說,如果背債可不可以理財,當然可以!因為還債本身就是一種理財手段。

有人說:你光是「主動收入」就是薪資比較普通的讀者的兩倍啊!我一個月連三萬塊都沒有,我幹嘛看理財文章。

<真實案例>你收入那麼高,當然可以爽爽理財。其實我也是從26K爬起......

另外也有人質疑我,我是因為主動收入高才能開始理財,這也不太對。首先,我一開始的收入也跟大家一樣從不到30K慢慢爬起,甚至我在今年四月以前,正職薪水只有26K,是因為我努力讓自己變得有能力有價值,今年五月我才有機會轉部門加薪到50K。

而我打從第一分薪水,就開始每月固定存一千塊,另外我也主動投資自己,讓自己學習更多技能,把自己的市場價值提高,所以才能有更多工作選擇。

況且我現在身兼一分正職、一份兼職,一份接案,月薪十萬其實很正常,到不如說有點少。

二、理財人就一定愛賺錢嗎?

- 理財只是一種手段,不是目的

- 小資族理財很困難?

這也是一個蠻大的誤解。我不否認有些人純粹就是喜歡賺錢,但是大部分的人只是把賺錢當作一種手段,最終目的還是要實現快樂和自由。

你可能會說:「我現在也很快樂和自由阿。」

啊,沒錯,但是如果你沒有抵禦風險的能力,這樣的快樂和自由其實是建立在一個倒金字塔的不穩定狀態,一旦面臨系統性風險,例如丟掉工作、健康出狀況,快樂和自由就煙消雲散了。

學習理財從來就不是只跟錢有關,而是跟自由有關,跟人生的發展面向有關。甚至可以說,理財就是為了保證未來的生活彈性和擁有更多的選擇空間,但沒有人說就一定要完全犧牲當下的快樂。

我的想法是,可以在現有的快樂中提撥一點做為未來的儲蓄,例如每天花一小時學習理財、每月存10%做投資。

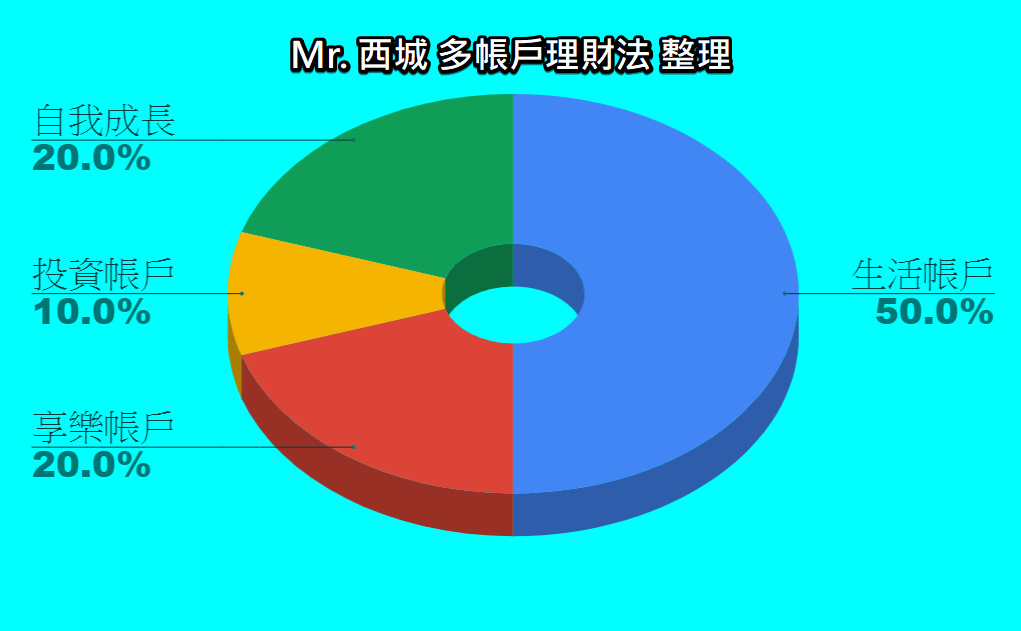

具體該怎麼做呢,其實用所有理財人都會的多帳戶理財法,就可以完美解決這個問題。

最基本配置:生活帳戶50%、自我成長帳戶20%、享樂帳戶20%、投資帳戶10%

就看你願意投資當下多少的時間和金錢,如果更願意投資,就配置多一點比例,例如15%長期投資;如果不願意投資,3%其實也很好。

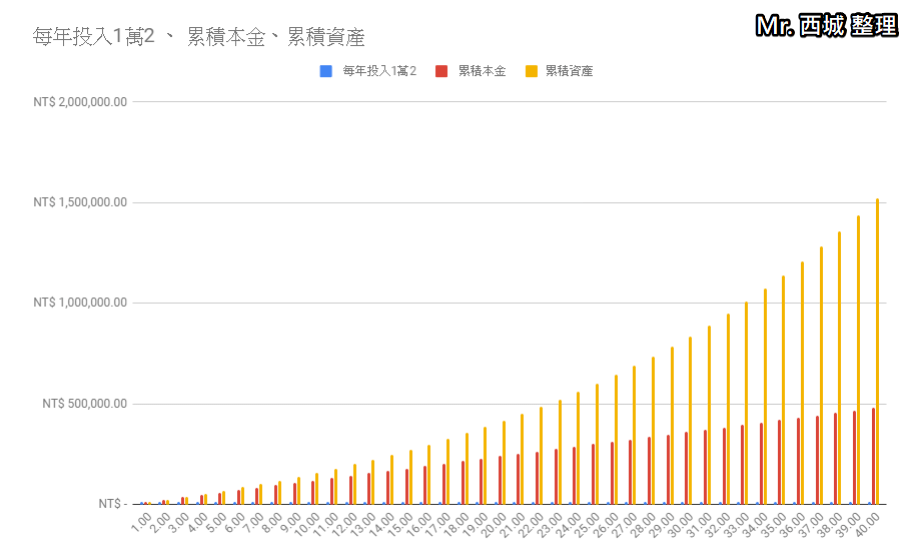

<真實案例>小P月薪三萬,每月投資1000元,40年後可以累積多少資產?以小資族每月薪水三萬來說,3%其實也不到1000元,每個月少吃兩頓大餐,或是少喝幾杯飲料,其實就可以做到。

而每個月存一千塊,使用最保險的指數型基金,平均報酬率抓5%,過40年後會有多少存款呢?

答案是152萬2千零77塊,累積的本金只有48萬,額外多出104萬!聽起來是不是很少?但對一個月光族而言,這根本是鉅款!再加上這個假設是40年主動收入都沒有任何變化,如果再加上年資呢?加薪呢?如果還有其他收入呢?

而且每個月只存一千塊基本沒有負擔,幾乎甚麼事都不用做,40年後就多出104萬,這不是太美好了嗎?

三、投資理財就不能做自己熱愛的事?

- 自動化存錢系統

- 預算就是預約更好的未來

- 微夢想清單

回到我身上,我的夢想不是賺錢,這是很大的誤會。

我也一樣覺得夢想和理想,應該是跟賺錢並進的!只不過我和支持及時行樂者的方式不同,及時行樂者認為意外不知道甚麼時候來,應該把所有賺來的錢都拿來實踐自我,但事實是,人類的平均餘命已經越來越長,死亡率越來越低,你會活到80歲以上的機率太高了。 當你垂垂老矣身邊卻沒有半點存款,真的還有能力實踐自我嗎?

況且,夢想和理財並不是相牴觸,我的目標是30歲以後創造生活彈性,這是一種手段,而非目的,最終目標還是創造更多的快樂跟時間自由。

而且我其實是很鼓勵花錢買經驗和回憶的,可以看看這篇:【理財的第一堂課】怎麼花錢和怎麼賺錢同等重要|Mr. 西城

快樂其實是當下就可以創造的,而且你會驚訝的發現,其實有一些快樂是跟花錢沒有關係,跟有沒有時間去做比較有關係,(你可以寫下快樂的清單檢視一下自己,並在生活中一步步實現。)

例如我想去日本旅居,我也去過日本兩三次,檢定也考過n3了。又或者我想當蓋自己的室內球場打球,現在也是常常自主訓練買球鞋噴錢😂,既要花錢也要花時間。

我把這個稱作『微夢想』,是可以分階段在目前狀態執行的折衷版本。(查看微夢想清單一文)

其實這跟投資理財個性也有些關係,到底要及時行樂還是投資未來,其實並不是天秤的兩端,而是可以取得平衡點的,我可以接受付出一點風險換取未來更多的時間彈性,可是有些人無法接受任何的風險,包括時間和金錢,於是有了月光族(但實際上,他們正承擔著極大的生存風險,且沒有任何抵禦能力)。

其實要讓存錢變得輕鬆自在,有兩個很簡單的小技巧,第一個是上文提到的多帳戶理財法,專款專用,第二個是自動化存錢系統,也就是每個月一到指定日期銀行就會自動幫你扣款到指定帳戶。

有了以上兩個動作,每個月就會自動存一筆金額,例如一千塊,剩下的兩萬九就是你自由使用了。

建立預算,就是預約更好的未來。如果你認為你現在的生活已經很理想,或許理財的重要性就變得很低,但你依然可以試想現在這樣的理想生活風險真的夠低嗎?是不是可以用什麼方法降低意外發生的傷害。

而如果你的生活還離夢想有一段距離,你就要努力實踐他。而理財就只是一個實用的工具,會讓你更無後顧之憂的衝刺,要不要使用端看你能承受多少風險。

另外也有人質疑,這樣我在30歲之前如果出意外離世,我就成了一個只會投資理財規劃位來卻什麼事都沒有做到的人了。

既然這樣,那來細數一下我在投資理財之餘,完成了些什麼好了。2017年

- 自學日文,四個月內考過N3檢定,並且帶家人去日本玩

- 因為看了許多書受到啟發,決定開始寫部落格,分享自我成長與書評,於是我花了三天晚上自學Wordpress架好我人生中第一個網站

- 透過復健和運動解決多年來腰酸背痛的問題

- 找到一個可以平衡生活和金錢的工作

- 回歸籃球的生活,慢慢訓練加強體能

2018年

- 開始在部落格寫文章

- 開始在Dcard寫文章,至今超過900人追蹤

- 交到人生第一個女友(請幫我掌聲鼓勵鼓勵~~)

- 開始經營粉絲團

- 幫診所架設團隊協作工具:Slack和Trello。用試算表幫診所做好簡易排班工具,至今還運作中。

- 看48本書(每月四本),寫博客來聯盟行銷

- 多年受傷後第一次回歸健身房

- 應徵Alpha camp實習編輯,失敗告終

- 開始在方格子上寫文,至今累積將近300位追蹤

- 接了人生第一個業配

- 買了人生第一部二手車,三菱Lancer,我叫他「紅二」

- 接觸eToro平台,開始投資美股(現在我是該平台明星投資者)

- 多次投稿成功

2019

- 文章被喜歡的作者分享,還獲得簽名書

- 第一次嘗試拍Youtube影片,上傳四支日本Vlog和一支台灣Vlog(目前停擺)

- 多個廠商合作與接案,創造穩定的接案收入

- 在方格子建立MHU醫遇你專題,找多位醫療人員一起寫文章(目前停擺,大家都太忙QQ)

- 開始正式跟eToro合作內容行銷計畫

- 文章開始被各大線上媒體轉載:風傳媒、雲論、經濟日報

- 和女友家人去參加她妹妹在高雄的畢業典禮,順便遊玩南部

- 正式離職,尋找下一份工作

- 賺行做醫療業務,並且兼職諮詢藥師

- 因為業務一定要用車,而去年買的二手車不幸壞掉,汰舊換新了一部福特Focus ST-line,我叫他「福克」

2020

- 搬家,真滴累,但也因此可以常常邀請我的朋友到我的新家打桌游、唱歌、打電動等等,其實很不錯。

- 成為eToro明星投資者,建立台灣區明星投資者交流社團

- 成為Money錢專欄作家以及經濟日報專欄作家

- 成為Dcard開箱小天使

- 和市場先生、雷司紀、Ada等投資高手吃飯,收穫頗豐

- 被動收入破三萬/月,謝天謝地

- 轉部門加薪,加強主動收入,同時也是人生第一份遠距工作,雖然每個禮拜還是有一天要回公司開會

- 回歸籃球全場,體能感覺越來越好

- 開始在Matters寫文章,這邊互動真的強

- 人生第一次兩天一夜露營,真是太累了XD

- (預計)澳洲七天自由行、考過一個外語檢定、看雪、燈會、完密室逃脫城市尋寶、曾肌五公斤,以上是要和女友一起做的

以上大概都不是你會有興趣的,或是覺得根本沒什麼,例如 @魔鬼小編 就在留言說過他對我這樣的生活不感興趣(比我生活有趣的人太多了),不過話說回來,我個人的熱情目標,本來就跟他人無關,但你可以參考並鼓勵我。

每個人的理想生活應該為自己存在就好,不該受到別人的質疑與影響,就算我鼓勵你理財,也就僅限於鼓勵,我不會去質疑任何人的生活方式和夢想。

有人會說我怎麼有時間兼三份工、做投資理財、還能完成這些事,這是因為我有強大的時間管理能力和自律能力,而且我相信我在做的事情對我的未來很加分,才能快樂的堅持下去。關於時間管理文章,我分享在這裡。

四、我的財務自由觀念是什麼?

我現在在實踐我的人生,我的夢想並不是賺錢,而是透過理財去創造選擇的空間與彈性,或許這是有些人無法理解的,為什麼要犧牲當下可以享樂或是實踐的事情去做看似根本遙不可及的未來呢?

答案其實我也提及很多次了,就是擁有更多的選擇權以及體驗意想不到的人生經歷。

其實人們在上學、求職的過程中,就是努力想辦法為自己創造更大的「彈性」。像是你讀到更好的學校,擁有更出色的學歷,那在找工作上就有更多選擇;如果你有更強的能力,例如完整的接案履歷,你就更有本錢當一個自由工作者;當你累積一定的資產,那就可以在養家糊口之餘,思考帶全家來一趟出國旅遊,甚至環遊世界。

所謂的選擇彈性,就是你擁有更多選擇空間,而不會因受限於現實只能走的那幾條路,被迫做出自己不情願的選擇,這是擁有「自由」的能力。

什麼是自由?其實就是清楚知道自己想要什麼,那是心靈自由。

而甚麼是財務自由?

- 當系統性風險來臨時,你有抵禦的本錢;

- 當案子進不來的時候,你不會感到焦慮;

- 當工作不得已丟掉時,你有很大餘裕時間找尋下一份工作;

- 當健康亮紅燈時,你不用到處籌醫療費或是怨恨當初自己沒買保險;

- 當家人出意外,你可以安心掏出自己的緊急預備金,並且辭掉工作專心照顧他;

而當以上狀況你都不用擔心,你基本也實現時間自由。

因此,我總是強調先有心靈自由,才去追求財務自由,最後達到時間自由,祥見這篇文章。

西城的感想:

其實每次遇到質疑我的人,我很少跟對方起衝突,而是會透過文字的方式去解釋。像是去年有個案子,因為沒簽合約的關係產生一些誤會,對方主管質疑我的作法,而我也寫了篇臉書貼文解釋自己的看法,結果廠商的老闆特地到宜蘭跟我解釋,最後也順利合作了。

我會撰寫理財文章,有很大部分的原因是我看書後發現理財的重要性,並且想去分享給我身邊的人,恰好因緣際會被一些人看見,才開始有了額外收入。

話說回來,其實理不理財,都是個人的選擇,只要你是在評估過自己的內在慾望和真實需求後,並且評估過風險,我覺得都是可以的,我也不會去干涉別人的選擇,畢竟那是你的人生。

謝謝你的收看!

【訂閱、追蹤、按讚】

- 小人物講股 FB 》 臉書粉絲團,新文章發布以及我近期對投資的看法

- ETORO 台灣明星交易者交流群 》最強史帝夫清單,整合台灣區的明星投資者

- 小人物講股 IG 》用圖片整理我的人生體悟、投資訊息。

【文章同步發表平台】

喜歡我的文章的話可以幫我註冊Likecoin並在文章下方幫我按五下拍手,這是對我很大的鼓勵喔!

👉 若使用推薦連結來註冊 LikeCoin 會員,你我都會得到平台贈送的 8 個讚賞幣,不妨試試:註冊連結

👉 若你要直接註冊成為「讚賞公民」(每個月繳 5 美金給讚賞公民基金會),也有推薦連結: https://liker.land/civic?from=cloudchen8356