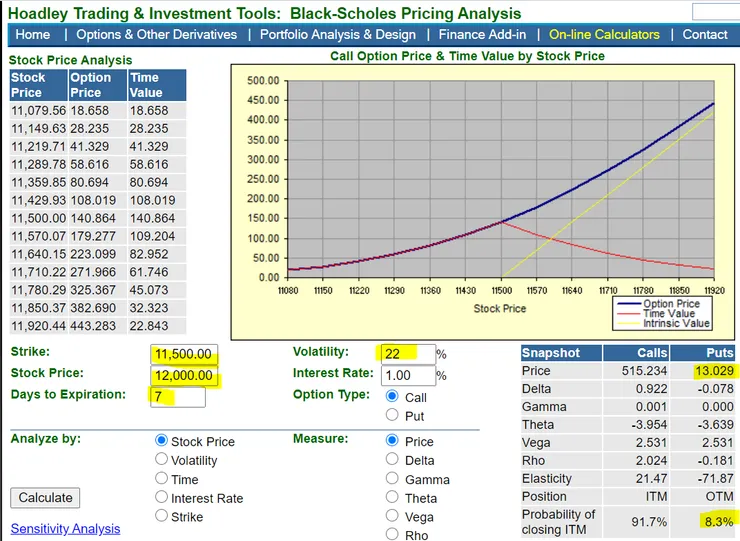

波動率大,對價外的Put而言,價格會漲好幾倍,賣方只要敢下,獲利就是平常的好幾倍。我測過,假設一個七天到期履約價為11500的Put,現貨價在12000,波動率如果是22,報價13點左右,但波動率如果降到18,報價就會變成5點左右。你看,18到22之間,看起來波動率漲了22%,但500點價外Put的價格漲了近3倍,相當肥。從下圖我們可以看出來,用black and scholes評價模型代入現貨價、履約價、日期、波動率,和利率後,就可以算出11500的Put的模型價為13.029點。該網頁的連結為:

https://www.hoadley.net/options/optiongraphs.aspx?