「PX Pay會走出全聯,」全聯實業董事長林敏雄11月宣告申請設立電子支付機構,震撼市場,PX Pay準備走出超市,首先劍指大眾運輸。同月,金管會也證實,同意蝦皮購物申請設立電子支付機構,成為首家外資電子機構。

全聯目前是台灣超市龍頭,2020年營業額上看新台幣1,400億元;蝦皮購物則是台灣電商獨角獸,去年平均每日經手新台幣31億元的網購金流。

一家是龍頭,一家是獨角獸,為什麼他們不約而同在今年大動作搶進電子支付市場?

電支條例修法 專家預估各據山頭

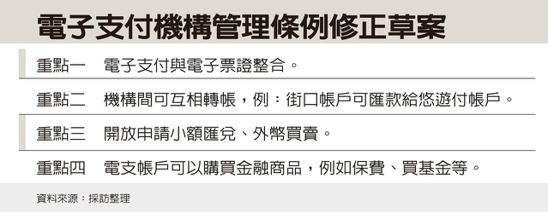

金管會為了加速推廣電子支付,提出《電子支付機構條例》修正草案,目前就待立法院三讀,預計2021上半年上路。新法通過,將徹底改變現有生態。

尤其對新進業者而言,會是一大利多。

舉例來說,未來修法後,街口帳戶、悠遊付帳戶與LINE Pay Money帳戶,可以互相轉帳,促進電子支付市場整合。這對較晚投入的電支業者來說,有機會借力使力,降低入門檻。

長期觀察台灣金融市場的台經院研究六所副所長范秉航也觀察,新法上路初期,電支機構將各據山頭。

過去,一卡通、悠遊卡這些交通電子票證,為了發展電子支付,得額外申請電子支付許可,修法後,電子票證與電子機構條例將直接合併。開放小額匯兌、購買金融商品,也能吸引更多消費者使用電子支付。

電子錢包不夠看 全聯靠電支擴大服務

說起PX Pay,多數人會直覺把它與LINE Pay、街口支付相提並論,但嚴格來說,PX Pay只是電子錢包。兩者最大差異,是支付的範圍。

電子錢包只能用在單一商場或集團使用,屬於封閉的支付工具。各大量販店、百貨、超商,都有推出自家電子錢包,例如統一的OPEN錢包,或是全家的My Fami Pay。

電子支付應用範圍則更廣,只要與商家達成協議,舉凡網路購物、逛夜市,甚至搭乘捷運,都能導入電子支付,屬於開放式的支付工具。例如LINE Pay Money與街口支付,能否吸引消費者使用,除了點數回饋,也要比誰支援的商家更多。

這次PX Pay跨出店面,以零售業之姿闖入電子支付市場,它的首要目標不是拓展支援商家數,反而從大眾運輸著手,企圖打造「全聯生活圈」,全聯總經理蔡篤昌就曾在公開場合說:「會與大眾運輸業合作,如捷運、公車等。」

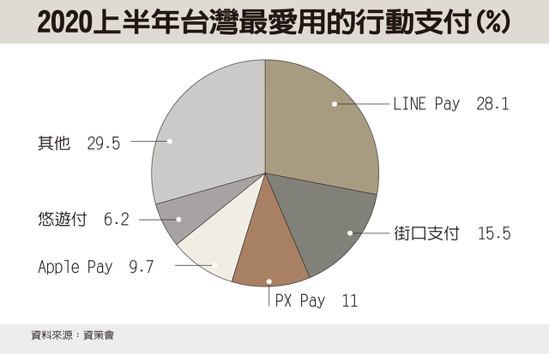

目前,PX Pay只花了1年半,就成為台灣第3大的行動支付工具,未來成為開放型的電子支付,范秉航預期:「PX Pay會開始滲透到LINE Pay、街口支付的市占,而且速度會比想像快。」

從婆媽的菜籃經濟 拓展到社區生活圈

「全聯打算發展生活圈,要囊括用戶食衣住行。」工研院服務系統科技中心總監陳慧娟分析,商家發展數位支付,將服務拓展到店面外,甚至打入大眾運輸,不外乎是要打造All In One的服務,再用紅利點數,提升會員黏著度,讓用戶定期來消費點數。

舉例來說,光靠著來店消費紀錄,全聯只能知道黃太太每周一、四下午5點,固定採買晚餐食材。PX Pay若跨入大眾運輸支付系統,全聯或許能發現,黃太太每天早上會搭公車送孩子上學,再搭乘捷運到市區上班,返家途中順便採買晚餐食材。

掌握鄰里「婆婆媽媽」的作息,未來我們到全聯購物,或許能發現某些時段的生鮮產品特別豐富,或是特定店面有更多休憩區。「當你的客戶足跡愈完整,你就能做更多精準服務與行銷。」范秉航認為,零售業者了解會員,就能適時推出優惠。

今年,全聯推出快閃火鍋店,超市也打算推出外送服務。「對全聯來說,他們想做得更多,他們會更積極餐飲業、服務業,著眼其他跨業經營。」范秉航說,有了數據,全聯除了能推出特色超市,甚至依需求,推出更多餐廳。

投入電子支付 蝦皮挑戰不小

電子支付市場的另一個挑戰者,蝦皮購物,是台灣電商獨角獸,母公司Sea集團是紐約證交所上市的東南亞電商平台,對蝦皮來說,首要面對的挑戰,是敏感的增資問題。

蝦皮在台灣資本額僅有新台幣500萬元,想成立電子支付機構,就得增資到5億元,但過去飽受陸資疑雲所苦的蝦皮,屆時勢必又會被放大檢視資金來源,拖延電支上路時程。

不過,范秉航認為:「全聯已經證明,投入時間不是重點,對蝦皮來說還有其他難題。」

更多Fintech消息:https://reurl.cc/R1MdKx