金管會、央行聯手打炒房,陸續專案金檢各大銀行後,房貸市場受到影響,不僅房貸成數縮水,連「裝潢貸款」也縮水,買房自備款恐跟著增加,加上房貸利率地板價1.31%對大多數貸款人來說是看得到、吃不到,未來小資族要買房恐難上加難。

貸款難超過8成,偏鄉成數大減

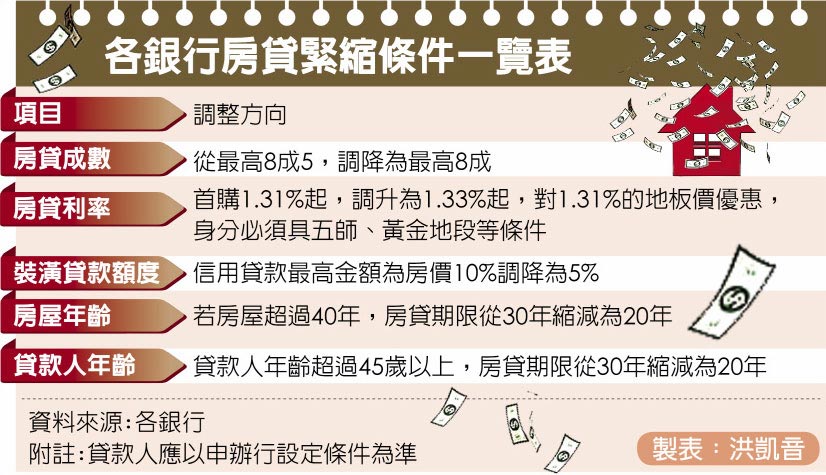

台經院產經資料庫分析師劉佩真指出,各大銀行配合政府打炒房的政策,近月對房貸申請的條件,比去年全年出現短期微幅緊縮。銀行主管坦言,「去年房貸要申請8成5很簡單,但金管會加強金檢,銀行壓力難免,為配合政府政策,還是要守規矩一點。」

有民營銀行自今年1月開始,堅守房貸8成的界線,即使是該集團的壽險保戶、信用卡友等也沒用,難以突破銀行設的8成警戒線,要額外申請裝潢貸款,額度上限亦從房價10%調降至5%,且無寬限期。

部分公股銀行則維持最高成數8成5,但僅限台北市精華區,大概只有「忠孝東路」等級才有資格享有,其他五都最高只有8成,一般縣市只剩7成5,偏僻一點的鄉鎮,連7成都不到。

根據聯徵中心統計,2020年第4季平均新增核貸的金額為833萬元,而平均貸成數為73.49%。如果以新北市的平均購屋總價約1,200萬元來計算,恐需多負擔60至130萬的自備款。

計算房貸成數,成交價與鑑估值差很大

更何況,房貸的核貸成數是依照銀行針對該物件進行鑑價的鑑估值為準,而非實際成交價格,一般市場狀況而言,鑑估值通常會落在成交價格的9成左右。

也就是說,以前面所舉的例子來說,若是買下1,200萬的房子,鑑估值約是1,080萬左右;依此算法,若銀行針對該物件的核貸成數為7成5,實際可貸金額為810萬,僅相當於成交價1,200萬的6成7左右。

由上述可知,銀行的貸款成數緊縮,對許多小資族來說,即使不吃不喝、工作1整年,可能都存不到這筆錢,衝擊實在不小。

年薪沒百萬,房貸利率1.31%吃不到

此外,雖然房貸利率屢創新低,許多銀行廣告標榜房貸利率1.31%的優惠貸款,公股行庫主管表示,「廣告術語、看看就好」,現在要貸到「1.31%」的地板價幾乎不可能,根據聯徵中心統計,2020年第4季平均貸款利率為1.45%。

目前銀行提供的房貸方案,大多僅提供給醫師、律師、會計師、建築師以及高階工程師等「五師」,或是密切往來、貢獻度高的客戶,較優惠的利率。

再來是貸款房屋的地理位置、坐落條件,除了六都都會區、精華區等利率條件可能會比偏鄉好些,坐落位置如在大馬路上或在小巷弄中的房子就有差、與捷運站的距離,也是決定利率關鍵,距離愈近,利率就愈便宜。

隨著房市熱絡、房價高漲,讓年輕人都覺得「買房」高攀不起,甚至覺得擁有人生第一間房子相當困難。對此,財政部次長阮清華表示,目前政府陸續推出健全房市的措施,同時也積極協助首購族、年輕人購屋買房。

根據最新統計,公股銀行辦理青安貸款專案總戶數已經超過30萬戶、撥貸總金額超過1兆2410億元,顯示已經超過30萬首購族已受惠,2021年起更將「青年安心成家貸款」一段式房貸利率調降,盼能幫助到更多年輕人。

資料來源:中時電子報

本文引用來自:房貸成數緊縮、1.31%利率吃不到,買房愈來愈難

金管會、央行聯手打炒房,陸續專案金檢各大銀行後,房貸市場受到影響,不僅房貸成數縮水,連「裝潢貸款」也縮水,買房自備款恐跟著增加,加上房貸利率地板價1.31%對大多數貸款人來說是看得到、吃不到,未來小資族要買房恐難上加難。