在大多研究文獻當中,比較分批投入以及一次性投入這兩種方式,比較常用到的說法是DCA(定期定額)以及LSI(單筆投入)。標題下的有點聳動,定期定額注定賠錢指的是有高機率輸給單筆投入。

DCA是Dollar-Cost Averaging的縮寫,代表定期定額、平均成本法、分批投入。

LSI是Lump Sum Investing的縮寫,代表整筆投入、單筆投入、一次性進場。

股市高點現在可不可以進場?買到高點怎麼辦?明年股市進入空頭怎麼辦?會不會下個月股市就崩盤了?定期定額分批進場會比較好,說不一定之後市場反轉,還能買在低點,攤平成本呢!

我已經快被問到發瘋了,所以今天要來一篇亞洲,不!是地表有史以來最強大的單筆投入vs定期定額-最詳細的分析,我相信只要專心讀完整篇文章,她奶奶的我想不到有什麼理由,還不全部現在、立刻、一次就通通把閒錢All in,以後有親朋好友不敢馬上All in的,把我這篇文章給他看就行了。

其實單筆投入還是定期定額好,是一種假議題,怎麼說呢? 因為從新資金的角度來說,可能是因為繼承遺產、賣房子、贖回基金、賣出個股、儲蓄險到期獲得一大筆現金,這時候大多數人甚至連財務專家都會覺得分批進場會比較好,即便是每個月的薪水收入,雖然看似定期定額,但也是當月的單筆投入。

那從舊資金的角度來看呢? 如果你相信現在是股市高點,之後會下跌,所以覺得分批定期定額會贏過單筆投入,那麼你現在就應該立刻馬上把股票通通賣光,然後再重新分批投入市場 。

所以我們每分每秒、無時無刻都在面臨著,到底要馬上All in還是要分批進場的這個問題。

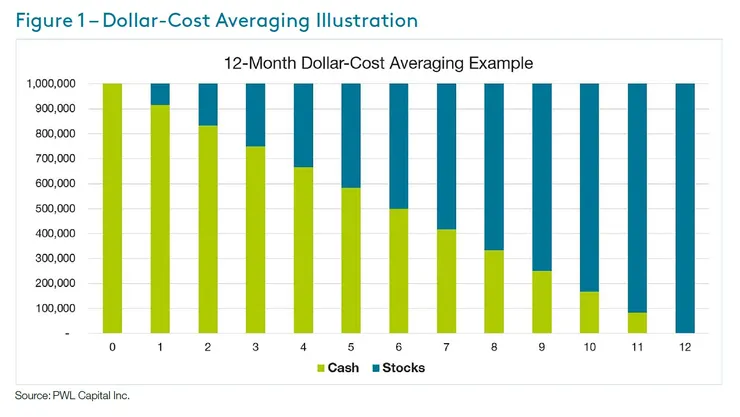

根據定期定額微笑曲線的威力,把資金分批投入市場,可以在股市行情向下時,價格越買越低,在相同資金下買到越多的單位數,接著等行情反轉向上時,就能享受到攤平成本的神奇效果。而且還可以避免一次性投入,挑時機錯誤的後悔情緒。

可是萬一現在是股市高點,我全部All in以後賠慘了怎麼辦?你要負責嗎?清流君!

但是!這些不知道是誰發明的天真直覺式思考,並不能和股市實際運作的情況畫上等號啊!在這篇文章我會濃縮六大研究的精華,告訴大家!什麼才是正確的投資決策, 為什麼微笑曲線其實是垃圾曲線!為什麼很多老師和財務專家都是呆瓜!

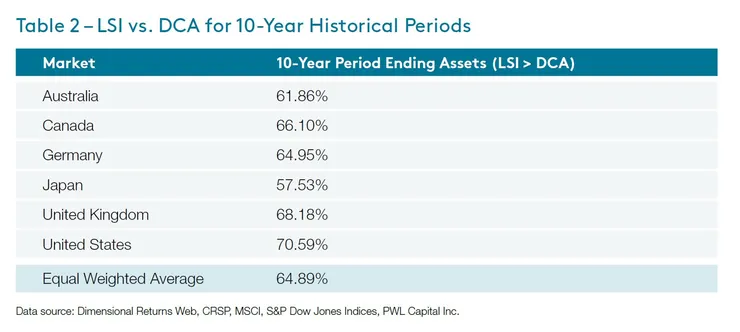

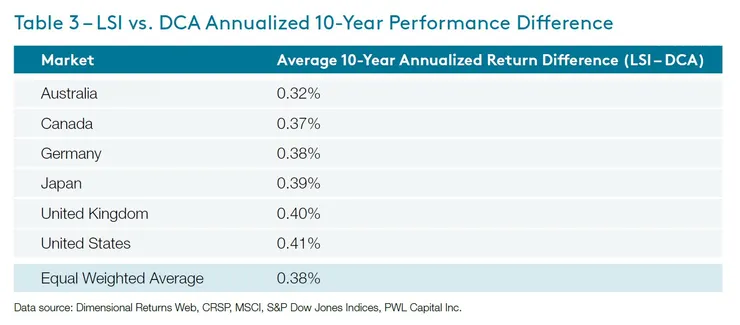

這邊調查了六大國家的股市,包含美國、英國、德國、加拿大、澳洲、日本。

表一是六大國家分別對應的全市場指數,股市報酬都有含股息再投入。

我們採用以月為單位的滾動十年報酬,來比較單筆投入vs定期定額的績效誰比較好?

什麼是滾動十年報酬?假設一開始是從1970/01-1979/12,那麼下一個滾動期間就是1970/02-1980/01,以此類推一直往後滾,這邊我們快速心算一下喔,澳洲、英國、德國、日本我們滾了485次,而加拿大是652次、美國1013次。

單筆投入指的就是在最一開始滾動的的那個月份直接把資金通通All in。

那定期定額分批進場呢?就是把資金在開始滾動後的12個月內,分批定期定額投入完畢,現金在等待投入的期間會放在美國一個月國庫券當中賺取利息。

單筆投入和定期定額的比較基準點,都是在同一個滾動期間內,滾完10年結束後,往回看報酬和總財富累積,誰比較高?然後高多少來作比較。

首先我們要看的是,每一個市場當中所有期間的平均表現情況。

表二是六大市場中,單筆投入贏過定期定額的機率,在所有滾動十年的總報酬當中,也就是十年後的總財富累積,有2/3的時間單筆投入都贏過分批進場,平均下來單筆贏的勝率是64.89%,除了日本低於六成以外,其他都高於六成,因為日本在這段時間的股市報酬真的很慘,所以結果也不是很意外。不過最嚇人的是,連這麼慘的日本股市,單筆投入勝率竟然還可以高於五成,因為日本股市自從1990年到現在的報酬,大幅落後美國一個月國庫券的報酬啊。

各位讀者!重點來囉~剛剛看的是結果嘛!那為什麼會有這種現象的發生-單筆投入輾壓定期定額?想要搞懂,我們必須先知道什麼是股市報酬的常態認知。

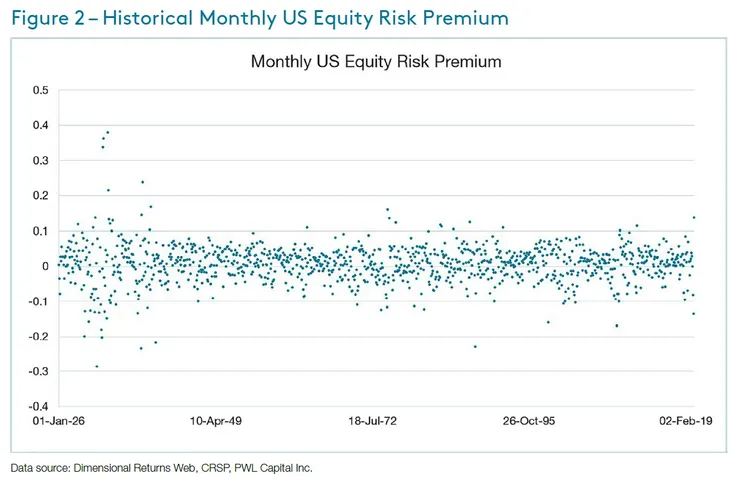

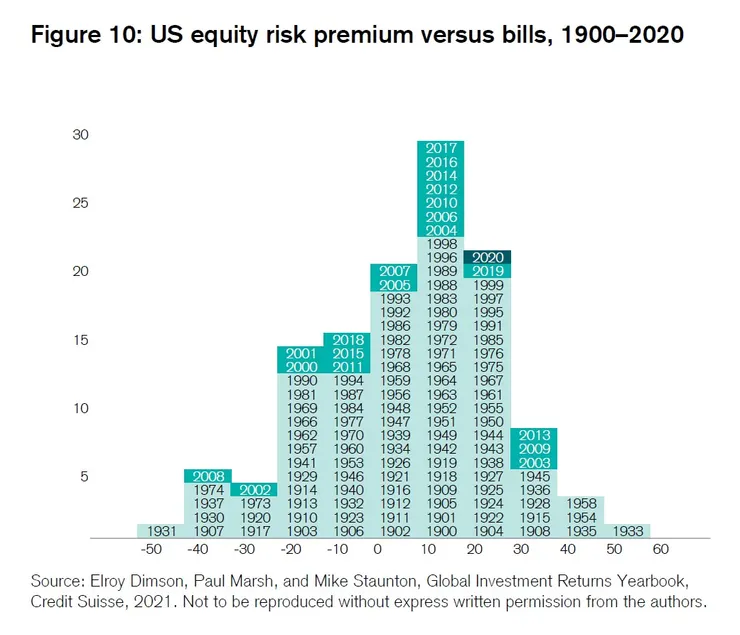

這是1926到2019年美國股市的每月風險溢酬,也就是股市報酬贏過美國一個月國庫券的部分,從圖中我們可以看出股市的風險溢酬滿持續的,每月的算術平均數是0.65%,而且有60%的時間都是正的,不過每月報酬的波動非常劇烈,這個波動非常特別因為具有持續性,也就是金融界中大名鼎鼎的波動群聚現象(Volatility Clustering)。

仔細觀察不難發現,波動都是一浪接著一浪高的波動緊跟高的波動,小的波動緊跟小的波動所以大的波浪形成波峰,小的波浪形成波谷持續性的高波峰如果是正的,代表這個地方可能就會形成牛市或者出現一段好行情。相反的持續性的負波峰就代表這時候股市可能出現了熊市或者出現了一系列的壞行情。

如果我們把所有時間點堆疊起來就會呈現所謂的負偏態分布(Negative skewness distribution),右邊有很多很小的正報酬,左邊有很少的極端負報酬,我想這應該還滿直覺的,常常關注自己投資組合績效的人或許會比較有感覺,正報酬出現的頻率很高,但大多的漲幅其實不大,負報酬偶爾出現一次,但常常都是大跌。

所以從每月股市風險溢酬正的機率60%,我們可以推斷,對於一般全市場的指數投資人來說,獲得絕對正報酬頻率也差不多會是60%,根據從1926-2020年的歷史資料,美國股市在過去絕對報酬是正的頻率是63%。

很巧的!剛剛單筆投入的勝率也是六成多啊!為什麼?因為我們在單筆投入時,就等於一次性將資金對股市進行曝險,勝率自然會和股市風險溢酬出現正值的機率非常接近,那為什麼風險溢酬的出現正值的機率最低?因為股市的風險溢酬會扣掉美國一個月國庫券的報酬,勝率只有剛好60%(少於63%),會比較低一點,非常正常。

在理解完股市報酬的常態認知後,再來我們把這滾動的十年總報酬轉換成年化報酬,看看會發生什麼事?

我們看看表三,哇!六大國家平均喔,單筆投入的年化報酬每年穩穩贏過定期定額0.38%啊,用定期定額分批進場,就等於在投資時每年多被扣0.38%的內扣費用,你的心會有多痛不用我多說了吧!

而且這個結果不難理解~因為剛剛提到過股市的風險溢酬有60%的時間都是正的,然後又呈現負偏態分布,所以把資金對股市曝險的預期報酬絕對是正的,你愈晚把錢投入到市場你就愈虧,定期定額分批進場等於就是把錢拖延投入市場,這一點點一點點的正報酬複利累積久了可是非常可觀啊!世界第八大奇蹟這樣他奶奶的不輸才怪啊!

好~大部分在談單筆投入vs定期定額的分析,基本上談到這邊就結束了。

不過清流君不一樣,我們做到全方位的理解,結果的離散程度、單筆投入表現得很慘的時候、股市超高點的時候、進入熊市的時候,一次通通分析給你看,讓大家在指數投資的這條路上信心大增、一點都不感到寂寞,好嘛!如果各位覺得我很用心,歡迎贊助清流君一杯咖啡,幫我提提神,謝謝!

即使定期定額平均結果來看是輸給單筆投入的,但是有沒有可能定期定額可以在股市下跌時發揮所謂的保護機制,也就是微笑曲線、攤平成本、提高報酬的效果。

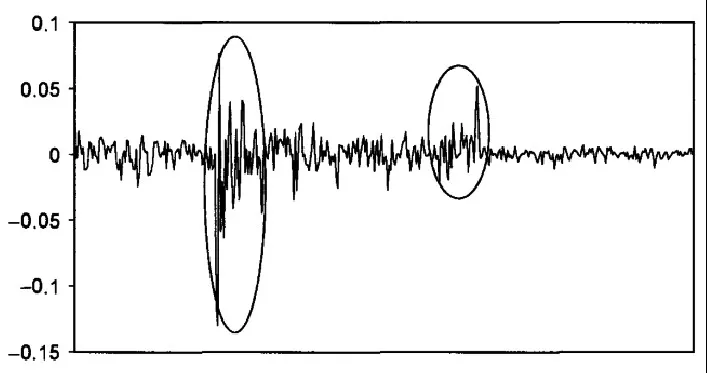

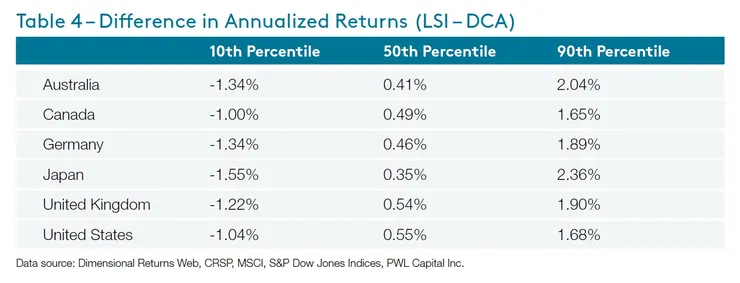

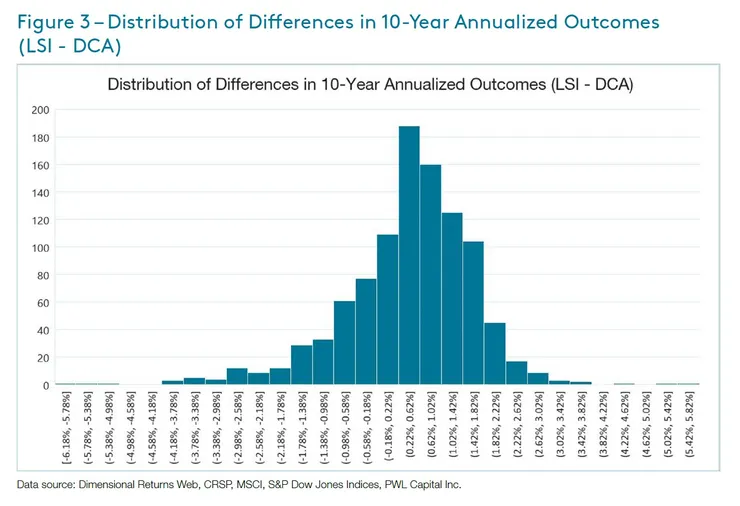

為了檢驗這個迷思,我們把所有單筆投入相對定期定額的績效,在相同期間下的滾動十年年化報酬直接相減,然後由小排到大,找出他們的第十、第五十、第九十百分位,第十百分位就是單筆投入相對定期表現最差的前10%時間,第九十百分位就是單筆相對定期表現最好的前10%時間,以此類推...。

我們看看表四的實證結果,第50百分位,也就是中位數是正的,而且還贏過剛剛看到的平均數0.38%啊,更誇張的是!各位有沒有發現~第10百分位和第90百分位的數字是不對稱的啊!第90百分位贏得比較多,第10百分位輸得比較少。

從這邊就可以很簡單看出背後的機率分佈是呈現負偏態分佈的,和剛剛圖一每月股市風險溢酬的分佈,竟然是一模一樣的啊,有沒有很巧啊!為什麼會這樣?其實就是文章一開始解釋過的股市常態認知。

如果真的還是無法理解的話,沒關係~我這個人最貼心也最照顧讀者了,我們直接把表四的結果畫成一張圖,也就是上面的圖二,讓大家快速領悟什麼叫負偏態分佈?什麼叫正的預期報酬?什麼叫中位數大於平均數?什麼叫高頻率的小漲幅?什麼叫低頻率的極端跌幅?一張圖通通告訴你!這個單筆投入vs定期定額的結果,竟然和股市背後的風險溢酬分布狀況如此相似,太神奇了吧!這就是金融市場的美妙之處。

身為清流君的讀者,我相信各位獨立思考的能力都很強,有些人可能會想到,上圖負偏態分布這左邊尾巴的極端低頻率,不就和我剛剛的說法矛盾了嗎?發生機率雖然很低,但還是有可能會發生的啊!右邊頻率這麼少,這麼不對稱,這不就可以說明定期定額分批進場,的確能在股市大跌時提供保護效果嗎?

好問題!這個思考看似非常符合邏輯,不過背後藏有一個很嚴重的漏洞啊,因為當我們選擇定期定額而不是單筆投入時,就代表我們付出了很多很多的代價,高頻率的正報酬,也就是0.38%內扣費用,用它來換取這個極端機率發生的保護機制,超不划算!各位想想看~你會為了一個1000萬的定期意外險,然後每年繳高達100萬的保費嘛,我想應該沒有人會這麼蠢才對~不對!除了一些老師或財務專家以外。

再來我們想想看~為什麼很多投資人就算知道單筆投入會贏過分批進場,但還是不放心一次性投入呢?因為他們會擔心這些大筆新資金帳面上的鉅額虧損,即便只下跌一點點的%,但只要資金一大,心還是很痛的啊!在這種劇烈心痛前,大家哪管什麼過去的平均結果,哪管什麼股市的常態認知啊!因為那些都是看不到摸不到的東西啊!

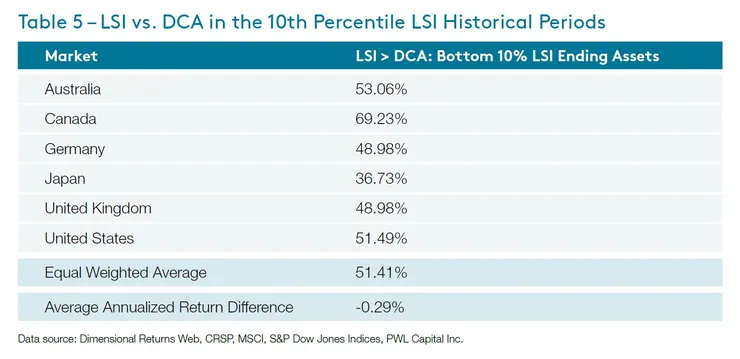

所以我們接下來要很對不起單筆投入了,因為我們要看後照鏡開車,把單筆投入表現最差的10%時間抓出來好好看一下!

看看表五,不看還好一看不得了啊!嚇死人~即便是在單筆投入表現最差的10%時間當中,定期定額贏的機率還是不超過五成啊,想不到吧!

所以說~就算是在單筆投入表現得非常爛的時候,使用定期定額也不會比較好,並不能起到保護作用,即便我她奶奶的作弊、看後照鏡開車,把單筆投入表現最爛的10%時間抓出來,雖然有一半的市場,單筆投入還是贏過定期定額,最後的平均也是贏的,但是結果不是那麼好看,完全是因為我作弊的關係,好嘛!因為投資人在事前是絕對不可能預測,將來什麼時間點會是單筆投入表現最爛的時候。

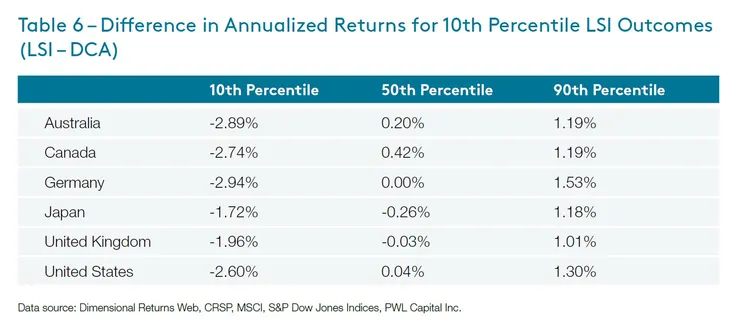

對不起!再來我們要更對不起單筆投入,再更作弊一點了~我們直接把單筆投入中表現最差的10%時間,和在同一個滾動期間內的定期定額年化報酬比較看看。

先說喔~這跟剛剛表四的做法不同喔!剛剛是直接減完馬上排序,現在是先排好,再把單筆投入表現最差的10%結果抓出來,然後再減再排,三次動作,也就是說~我們排了兩次,作弊了兩次,特地給定期定額一個天大的機會,看他到底能不能贏!

從表六當中我們可以看出,單筆投入表現得很爛的情況,會比好的結果來得更難看、更不樂觀,也就是負偏態分布比剛剛更加明顯了,這個結果其實不意外,因為我直接看後照鏡開車作弊了兩次,可是看看中位數喔~即便我放水作弊了兩次,定期定額還是沒贏啊!這真的很誇張。

還有阿!因為這兩次作弊的結果,因為是先排再減再排的關係,所以單筆投入自己表現得最差的時候,並不是單筆相對定期表現得最差的時候,搞懂這點非常重要,換句話來說就是,跟目前表六這個情況不同的是,真正單筆投入相對定期定額表現得很爛的時候,並不是單筆投入自己單獨表現得很差的時候,而是定期定額表現太好造成的,再換換句話說就是,找到定期定額的完美幸運時間點,會比去躲避單筆投入的不幸時間點更重要100倍!

什麼意思呢?這邊我抓出兩個樣本點,幫大家快速理解一下,也就是表四的最大差額,-6.2%:時間是1931年9月美國經濟大蕭條爆發時,單筆投入十年的年化報酬是3.5%,在那種情況下單筆投入還有這樣的績效,老實說其實不差!不過為什麼會有這樣的落差,完全是因為定期定額表現得太好了,年化報酬是9.7%。在2008年6月單筆投入美股十年,也是類似的情況,單筆投入的確輸給了定期定額,但是單筆塗入的年化報酬卻有9%多,只是定期定額太誇張了!是12%多啊。

不過從事前的角度,誰能知道將來定期定額的幸運時間點會在什麼時候發生呢?因為沒有人可以坐時光機去到未來,再看後照鏡開車作弊兩次,所以表六跟表四的差異會比較考驗個人的邏輯能力,大家多看幾遍多想幾次才能全方位完全。

好~再來我們想想,現實世界中我們不能作弊兩次,也不能坐時光機去到未來再看後照鏡開車,那要怎麼抓到這定期定額的幸運時刻呢?很簡單~就賭賭看嘛!投資人會怎麼賭?兩種賭法:股市高點或是進入熊市。

所以單筆投入vs定期定額,最高潮的兩大部分,也是最瘋狂作弊的時候,直接抓出熊市爆發和股市極端高點,看看定期定額在這兩大特殊時期究竟能不能反敗為勝?創造超額報酬呢?各位讀者~因為文章到這邊含金量已經過高了!所以我們只好下篇文章見了。

----------------------------------------------------

本文理解上會比較不易,但對各位投資人來說意義非常不凡且相當重要,文章最後附上本人親自做的影片解說,請笑納: