你想過攤還掉的房貸本金可以再拿出來循環動用嗎?不管還掉多少本金,都可以再拿出來使用,這種房貸就稱為理財型房貸,理財型房貸條件和一般房貸有什麼差別?理財型房貸年限會比較短嗎?理財型房貸利率多少?本篇帶你一次搞懂理財型房貸是什麼?除此之外,還有哪些方式可以取得資金?

1.什麼是理財型房貸?

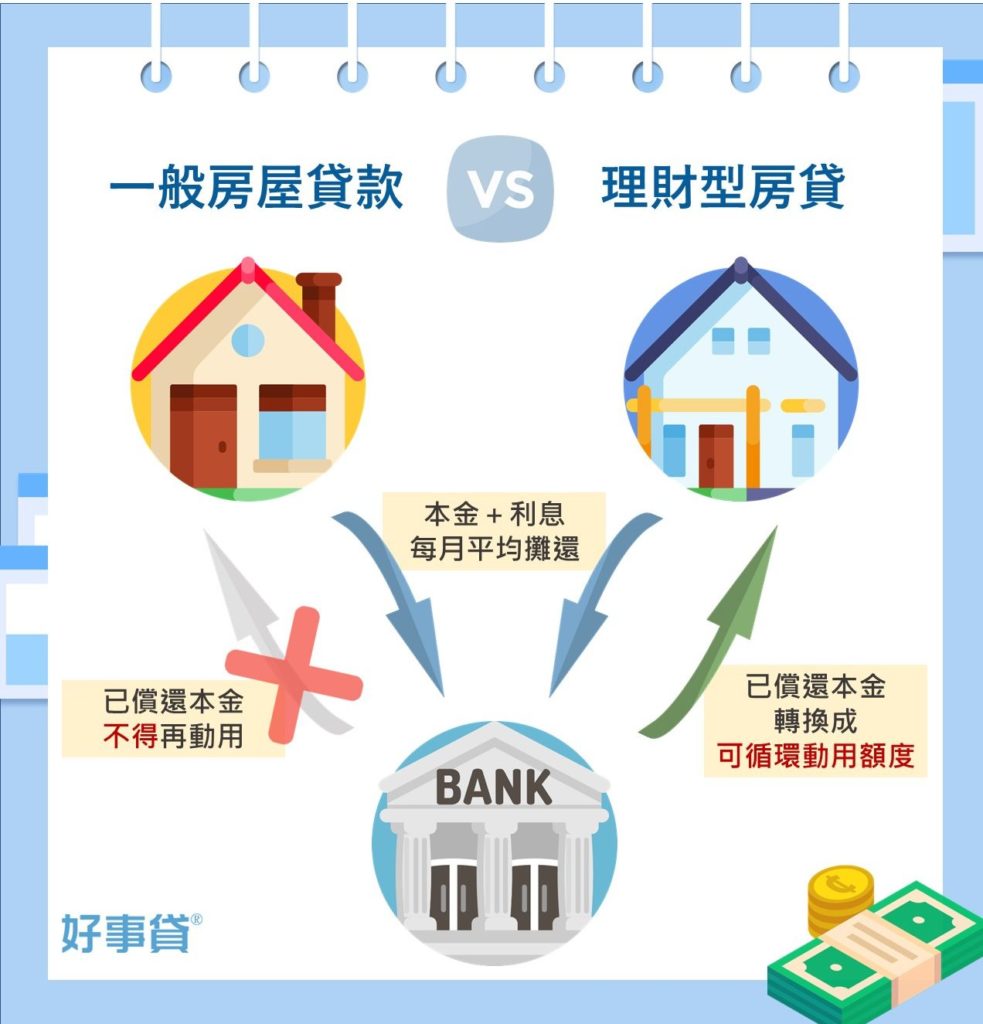

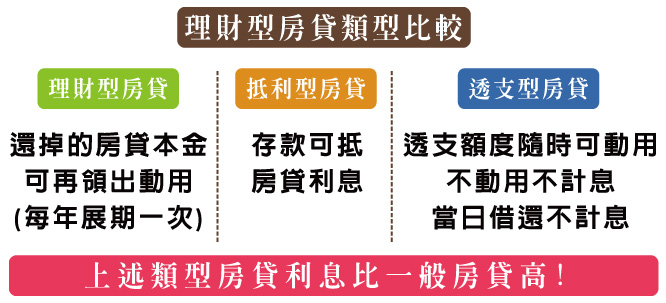

理財型房貸也稱作回復型房貸、透支型房貸、循環型房貸或活用型房貸,是一種結合一般房屋貸款與循環型貸款的房貸產品。簡單講就是,理財型房貸可以靈活運用您的貸款額度,還了又借、借了又還,您可以使用這筆資金作投資理財、公司周轉金、也可以當作緊急備用金。

(1) 理財型房貸跟一般房貸的差別?

一般的房屋貸款是銀行撥款後,借款人就依照約定攤還本息,償還掉的本金就不能再動用借出;而理財型房屋貸款不一樣,還掉的本金部分,可以再循環動用出來。銀行會給貸款人一個可循環動用的額度,借款人一樣是依約本息攤還,但隨時可以將已償還的本金再拿出來使用。

(2) 理財型房貸跟原屋融資的差別?

原屋融資也是房屋貸款的一種,不過與理財型房貸不同的是,原屋融資是拿「沒有貸款的房子」來借錢,相較於理財型房貸的貸款額度較高且利率較低。

(3) 理財型房貸適合什麼樣的人?

- 自營商

理財型房貸可隨借隨還的特性,適合需要有一筆資金靈活調度的借款人,例如自營商,可能月結貨款需要支付大額的現金、支票貼現(簡稱票貼)或臨時急需一筆資金,不需等待漫長的銀行申貸流程,可隨時提領理財型房貸的額度作使用。

假設小明明天需要支付30萬元給廠商,但剛好手上現金不足,要到下個禮拜才會有一筆款項進來。於是小明決定動用理財型房貸、提領30萬元出來,借款期間10天、循環額度部份的貸款利率2%,所需支付的利息僅164元,比借信貸還划算。

- 股票族

理財型房貸也適合有理財規劃及投資需求的族群,假設您今天想買進某間公司的股票,但手上的現金不夠,如果透過券商、證金公司融資買股(借錢買股票),借款利率約在4.5%~6.25%左右,而且還需要準備4至5成的自備款;但如果是理財型房貸,利率約在2%~3%左右,而且只要是在理財型房貸的額度內,您都可以自由地作運用。

假設小明向券商融資50萬元來買一檔股票、借款利率5%,10天後小明賣掉股票,需償還券商684元的利息;如果小明選擇動用理財型房貸的額度,利率則只有2%,10天的利息也只需274元。

2.理財型房貸的額度?

假設您用1,000萬的房子向銀行申請理財型房貸,銀行核貸8成、也就是800萬,那麼您的房屋貸款契約上會有甲項貸款和乙項貸款兩種額度,前者為一般房屋貸款,額度800萬、分20年本息攤還;後者則為循環動用型,也就是理財型房貸,而貸款額度是依個人條件決定,可能是100~300萬,這個額度可以隨借隨還、並以日計息。

但要特別注意的是,理財型房貸的額度並不是辦完就能馬上動用,因為甲、乙兩案的額度是共用的,意思就是您的理財型房貸的可動用額度,是來自於已償還的貸款本金,所以如果還款金額不多,也沒辦法借多少錢出來。

3. 理財型房貸的利率?(利息試算)

理財型房貸為按日計息,並於每個月月底結算付息,計算公式是:

當日動用最高餘額 x 利率 ÷ 365天 x 借款天數 = 應繳利息金額

假設小明急需50萬元的資金,一個月後即可返還,應該借理財型房貸、還是借個人信用貸款比較划算?以下提供9間銀行的理財型房屋貸款試算:

如果小明選擇申請信用貸款,還需要綁約至少1年,目前個人信貸平均取得利率為5.94%(聯徵中心統計數據),也就是說,小明總共需負擔16,234元的利息,這對於只有短期資金需求的小明來說,相當不划算。

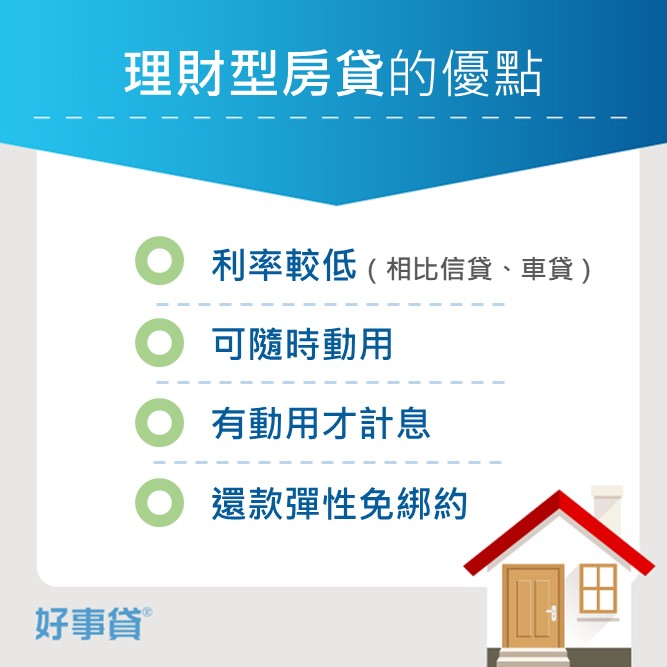

4.理財型房貸的優點

(1) 利率比信貸低

目前銀行信用貸款的利率為2.66%~15.99%不等,而根據聯徵中心最新統計,2021年7月新增的個人信貸,平均取得利率為5.94%。也就是說,除非借款人的個人條件非常好,否則也沒辦法取得較低的貸款利率。

相比之下,由於理財型房貸屬於抵押貸款,銀行給的利率也會比沒有抵押品的信貸來得低,大約在1.55%~9%之間。

(2) 可隨時動用提領

當您臨時有急用、需要一筆現金時,如果是申請銀行信貸、車貸,至少要等7個工作天才能拿到資金;如果有申辦理財型房貸且帳戶尚有額度,您可以隨時使用晶片金融卡至全國各地ATM取款或轉帳、也可用網路銀行進行轉帳交易。

(3) 有動用才計息

一般貸款是放款後,無論借款人有沒有用到這筆錢,都會從放款日開始計息,但理財型房貸則不同,只要您沒有動用到這筆資金,就不需負擔任何利息;如果有動用,則按日按額計算利息、當日借還不計息,若還掉就不再計息,可幫您省下不必要的利息支出。

(4) 還款彈性免綁約

一般銀行貸款都需要綁約,例如銀行信貸通常綁1年,提前結清還需支付一筆3%~4%的提前清償違約金;理財型房貸則不需綁約,您隨時都可以還款、也隨時可以再提領出來使用。

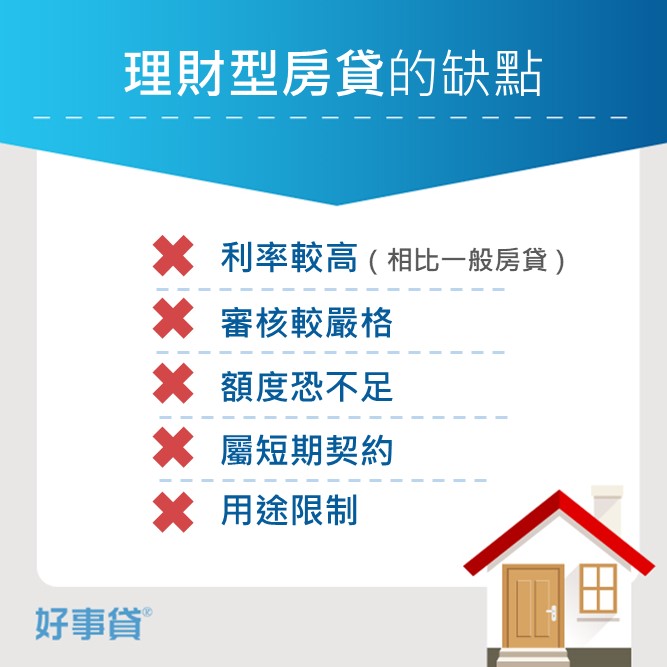

5. 理財型房貸的缺點

(1) 利率比一般房貸高

雖然理財型房貸的利率比銀行信貸、汽車貸款還低,但相較於同樣是以房屋作抵押貸款的本息攤還型購屋貸款,理財型房貸對銀行來說風險較高,因此利率也比較高,目前本息攤還型購屋貸款的借款利率大約是1.37% ~5 %左右。

(2) 審核較嚴格

一般房貸是還掉的本金不能再動用,因此貸款繳得愈久、貸款餘額就愈少;但理財型房貸,可隨時將您已償還的貸款本金,再提領出來使用,對銀行來說就等於貸款餘額一直沒有減少,風險非常地大,因此理財型房貸的審核也就比較嚴格、額度也可能比較少。

如果一般購屋貸款的貸款成數是8至8.5成,那麼理財型房貸的貸款成數可能就只有7.5至8成左右。

(3) 額度恐不足

雖然申辦理財型房貸時,銀行就會給貸款人一個可循環動用的額度,但不代表您可以馬上提領出來。因為理財型房貸的額度是來自於您已償還的貸款本金,所以如果您已償還的本金不多,能動用的額度就不多。

(4) 一年一約

理財型房貸屬短期契約,通常是一年一約,時間到銀行就會自動幫您展延,但到第三年的時候,若要展期就需重新審核,銀行會要求您提供最新的財力證明、也會看您的信用狀況是否正常,若這段期間您的收入減少、信用變差,就可能沒辦法繼續使用理財型房貸。

(5) 用途限制

許多人會利用理財型房貸來進行投資理財、資金周轉,基本上用途範圍非常廣,但理財型房貸也有一些用途限制,譬如不能拿來投資房地產(部分銀行)。

近幾年央行積極打炒房,對於自然人第三戶以上(含)的購屋貸款有成數限制、特定區域第二戶以上(含)的購屋貸款則是無寬限期。

假如您動用理財型房貸的額度作為購置第二間房屋的頭期款,並申請了第二筆購屋貸款,未來理財型房貸要展期的時候,銀行會觀察您動用這筆資金的用途為何,如果銀行發現您動用理財型房貸來買房,就可能會停掉您的理財型房貸額度,將其轉為購屋貸款。

6. 理財型房貸的申請辦法?

(1) 理財型房貸的申請條件?

- 年滿20歲

- 信用良好

- 具償還能力

- 自有房屋

理財型房貸的申請條件,基本上和一般購置房屋貸款一樣,除了會看貸款人的自身條件、也會評估房屋座落位置及條件,如果有以下情形恐怕就沒辦法通過審核:

- 信用評分低於600分

- 無穩定工作收入(需提供財力證明)

- 擔保品為土地、廠房、辦公室

- 非本人持有房屋或為持分房屋

(2) 理財型房貸的申請流程?

- 申請:透過電話或線上向銀行提出房貸申請。

- 徵信鑑價:銀行依據申請資料辦理徵信,並進行不動產鑑估。

- 審核:銀行針對貸款人條件戶、資金用途、還款來源、擔保品條件等項目,來評估是否核貸以及貸放條件。

- 簽約對保:銀行核准房貸申請後,房貸業務人員與貸款人約定簽約對保時間。

- 不動產設定:簽訂借款契約書後,銀行會進行不動產抵押權設定,設定登記規費、書狀費及謄本費等費用須由借款人負擔。

- 保險:銀行在撥款前會請您投保「住宅火險及地震基本險」。

- 撥款:完成投保後,銀行會將款項撥入指定帳戶,並將理財型房貸額度綁訂在一筆存款帳號並核發金融卡給貸款人。

7. 理財型房貸的還款方式?

理財型房屋貸款的還款方式非常簡單,您只需要將款項存入綁定的存款帳號即完成還款。

(1) 理財型房貸利息如何繳?

理財型房貸的利息採月結算的方式,每月銀行會從您的帳戶裡直接扣款。但不是每間銀行都會主動通知您已動用多少額度、當月應繳交多少利息,建議您養成記帳的習慣、自行計算利息。

(2) 理財型房貸可以只繳利息不還本金嗎?

可以。理財型房貸的特性就是可隨借隨還,只要您的帳戶仍有可循環動用額度,當然可以自由使用這筆資金。不過由於理財型房貸是以日計息,若短期內無法還清欠款,累積起來的利息也相當可觀。

此外,理財型房貸在展期時,也會重新評估貸款人的條件,若您的可循環動用額度一直是滿額狀態、一般房屋貸款的本金沒有減少的趨勢,銀行也可能會以「您並非理財型房貸客戶族群,而是想要一直使用本金寬限期。」為由,停掉您的理財型房貸。

8. 理財型房貸如何續約?

理財型房貸採一年一約,一年到期後,只要您的繳款紀錄正常且信用良好,銀行會自動續約,通常每三年會再重新審核一次,這時候可能會要求您提供最新的財力證明,也可能會再針對您的信用狀況進行聯徵查詢。

(1) 理財型房貸無法展期的原因?

理財型房貸無法展期的原因有很多,以下列出幾個較常見的情形:

- 負債比過高

- 收入減少

- 貸款或信用卡遲繳

- 動用信用卡循環額度

- 使用信用卡預借現金

- 動用理財型房貸額度去繳房貸

- 半年未動用理財型房貸

- 房屋被設定第二順位抵押權

如果您時常動用理財型房貸的額度,持續還了又借,導致房貸餘額一直沒有下降,銀行可能就不讓您再繼續使用理財型房貸;或者您申請理財型房貸後,半年以上沒有動用過這筆資金,銀行也可能會建議您停掉額度,但若您想繼續保留理財型房貸額度,銀行會跟您收取一筆5,000元的展期手續費,一般對保契約上都會載明。

此外,銀行會在展期前一個月查您的聯徵紀錄,如果您在這段期間信用狀況變差、或房子有設定第二順位抵押權(申請二胎房貸),也可能導致您無法續約。

(2) 理財型房貸額度不夠用,可以申請提高額度嗎?

可以。如果您的收入變高、或房屋增值,且過去一年的理財型房貸使用情形和信用狀況都沒問題,也是有機會提高理財型房貸的額度。不過由於需更換新合約,因此銀行會再跟您收取一筆手續費用,金額3,000至5,000元不等。

9. 與理財型房貸相似的產品有哪些?

與理財型房貸相似的產品有抵利型房貸和透支型房貸,以下分別介紹這兩種理財型房貸的優缺點:

(1) 抵利型房貸是什麼?

抵利型房貸又稱「免息型房貸」、「存貨整合型房貸」,是一種結合存款功能的房屋貸款產品,貸款人將多餘的錢存放在與房貸帳戶連結的存款帳戶內(房貸抵利活儲帳戶),這筆存款就可以抵掉您的房貸利息,採每日計算。

簡單講就是,假設您跟銀行貸款1,000萬,並將您額外的500萬存款存入房貸抵利活儲帳戶,銀行會以1,000萬扣除500萬存款後的金額來計算房貸利息,帳戶存款愈多、免息額度就愈高。

目前有提供抵利型房貸產品的銀行,以外商銀行居多,主要目的是為了吸引資金充足的客戶,藉此推廣財富管理業務。

- 優點

如果您有多額的資金,可以藉由抵利型房貸來減少房貸利息支出,不僅可降低每月攤還金額、縮短還款年限,同時身邊又有一筆存款可靈活運用。

- 缺點

雖然抵利型房貸的存款帳戶可以抵掉房貸利息,但也不是沒有上限、存多少就抵多少,通常銀行會限制折抵比例為30 %、50 %、或70 %,折抵比例愈高、房貸利率就愈高。

此外,房貸抵利活儲帳戶裡的金額雖然可隨時動用,但動用期間的房貸利息也會恢復計息。

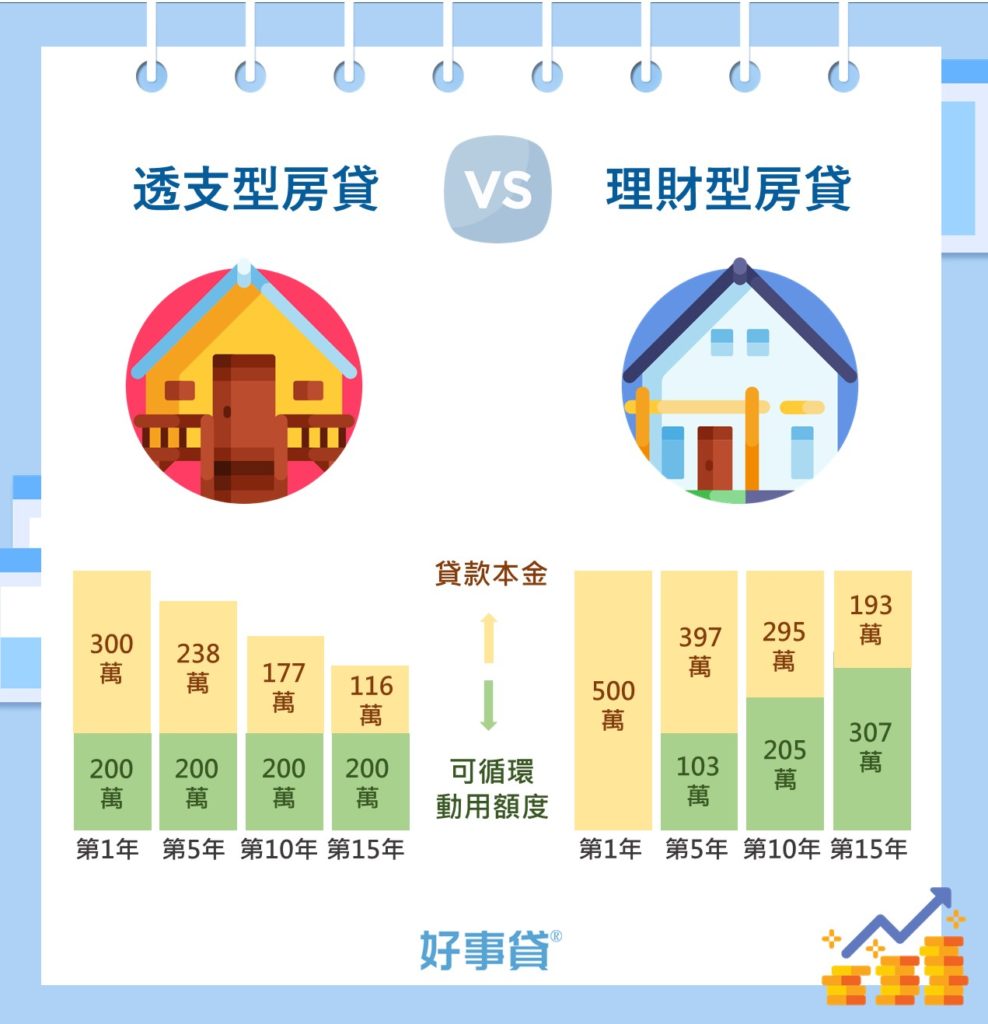

(2) 透支型房貸是什麼?

透支型房貸其實也是理財型房貸的一種,由於您的存摺餘額是0元,動用透支型房貸額度後,帳戶餘額會顯示負數,所以叫做透支型房貸。

兩者的差別是,理財型房貸的額度來自於您已償還的房貸本金,而透支型房貸的額度是單純給您一個額度,不會跟房貸綁在一起,通常是房屋本身沒有貸款、或者購屋貸款的可貸額度空間夠大(例如銀行核貸500萬,但只借300萬房貸,其餘200萬則申請透支額度),才有可能申辦透支型房貸。

- 優點

透支型房貸跟理財型房貸一樣可隨借隨還、有動用才計息,若您當天借款、當天還款則不需要繳交任何利息。此外,如果到了房貸繳款日尚未繳款,部分銀行的透支型房貸會自動從帳戶墊錢出來繳房貸,等於不用擔心房貸遲繳的問題。

- 缺點

雖然透支型房貸可代墊房貸,但這也可能導致未來透支型房貸無法順利展期,因為銀行會認為您沒有繳房貸。

(3) 理財型房貸、抵利型房貸、透支型房貸哪個適合我?

如果您的收入較高、自由資金較多,您就可以適合申請抵利型房貸;如果您是房子本身沒有貸款或自備款較充足的自營商、股票族,您就可以申請透支型房貸;如果您不是上述兩種族群也沒關係,您還可以申請任何族群都適用的理財型房貸。

10. 理財型房貸的常見問題

(1)老屋可以申請理財型房貸嗎?

可以。不過由於老屋的貸款成數較低,您可能無法取得理想的理財型房貸額度。

(2) 小套房可以申請理財型房貸嗎?

可以。不過銀行不太喜歡承作套房,因此過件率可能較低,貸放條件可能也比較差。

(3) 可以跟別間銀行申請理財型房貸嗎?

不行。理財型房貸是跟一般購屋貸款共用額度的,因此您沒辦法將兩筆貸款分散在不同間銀行。若您想辦理別間銀行的理財型房貸,您需要將整筆購屋貸款轉貸過去,再由新銀行給您可循環動用額度。

(4) 申請完理財型房貸後,如果都沒有動用會怎麼樣?

如果您超過半年以上未動用額度,銀行會詢問您是否要取消理財型房貸額度,如果您仍然想保有這個額度、以備不時之需,銀行可能會再跟您收取一筆5,000元左右的展期手續費用。

(5) 理財型房貸跟房屋增貸、轉增貸哪個比較好?

理財型房貸跟房屋增貸、轉增貸都是透過活化不動產以取得資金的方法,但房屋增貸是當您原房貸已經繳交一段時間、償還部分本金後,才能再向原貸款銀行增貸資金,不僅審核嚴格、還需經過漫長的申請流程,最後貸到的額度也不見得夠用。

如果是申請房屋轉增貸,您還需額外負擔一筆轉貸費用,利率也可能比原房貸還高。而理財型房貸則是申辦購屋貸款時,就可以同時申辦一筆額度,只要您的帳戶有額度,您隨時都可以提領出來作運用,可及時解決您的資金需求。

(6) 理財型房貸跟二胎房貸哪個比較好?

二胎房貸是在保留原房屋貸款的情況下,向另一間銀行或融資公司申請第二筆房屋貸款,而貸款額度是依據房屋現值、貸款人個人條件來決定,貸款利率雖比理財型房貸高,但還款期限較長,不用擔心一年後無法展期的問題。

此外,如果是找股票上市融資公司申辦二胎房貸,貸款成數為房屋鑑價110%,比銀行次順位貸款、甚至是理財型房貸的貸款成數還多,可以解決較大額的資金需求,也是一個不錯的選項。

本文引用來自:理財型房貸是什麼?優缺點、銀行利率比較及申請條件一次看你想過攤還掉的房貸本金可以再拿出來循環動用嗎?不管還掉多少本金,都可以再拿出來使用,這種房貸就稱為理財型房貸,理財型房貸條件和一般房貸有什麼差別?