昨晚FED在台北凌晨三點鐘公布例行的1月新聞發布, 要點總結以下六點,

1、利率政策:不排除FOMC每次會議都加息的可能性,但目前尚未决定加息的(整體)幅度。2、資產負債表:需要大規模地缩表,將在加息至少一次之後開會討論缩表事宜、將至少討論一次,希望缩表是一个有序的、可預見的過程。

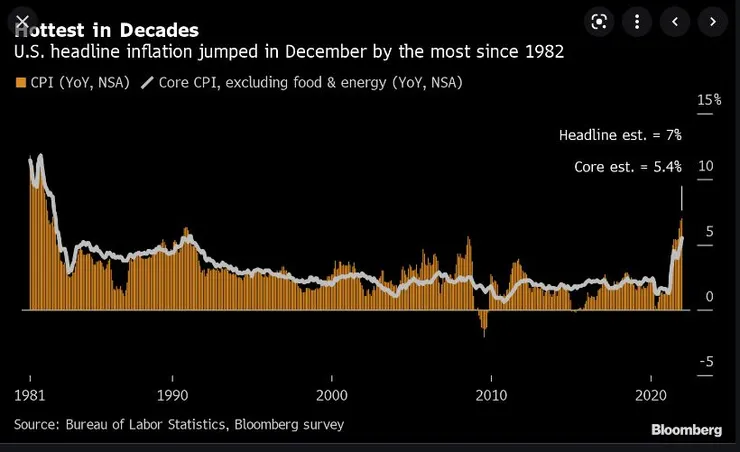

3、通貨膨脹:那些推高通脹的因素与新冠肺炎疫情有關。認為通脹風險仍然偏上行。

4、就業市場:勞動力市場非常強勁,一直在大範圍地改善。

5、供應鏈混亂問題:將持續至超過2023年。鮑威爾表示, 我可不會說“供應鏈問題在2022年年底之前得到化解”,希望到下半年看到問題解决的進展。

6、金融稳定性:美聯儲可以避免金融系统崩潰。

我們從這六點可以窺得美聯儲的升息態度持續的轉鷹, 過往兩年那個萬事皆鴿的鮑威爾不見了. 那麼在六點聲明後, 我們可以看出今年美國的利率軌跡為何呢?

首先, 按原先計畫三月份結束QE, 並暗示同時升息一碼(0.25%)的話, 那麼6月, 9月, 12月各升息一碼, 一年升息4-5碼就成了市場需要消化的新預期. 年底利率目標為1.125-1.375%. (原先預期6月開始升息, 年內升息三次.)

再者, 縮減FED資產負債表這件事情, 可能被提前的推上檯面. 原先市場認為2022年只升息, 都不會討論縮表. 如今市場開始預期在3月升息後的一兩次討論, 最快將在6月開始縮表.

關於通脹問題, 美聯儲雖然還是認為2022年內會消退, 但起碼在第一季度仍有上升的風險. 所以態度不能太鴿派.

而這次通脹的起因在於中國製造與全球海運運輸鏈的斷裂, 加上疫情下大規模福利政策補貼與防疫造成的缺工問題. 這部分其實不是美聯儲能干涉的部分. 而是各國政府與美國國內行政部門該處理的.

最後一點, 美聯儲有信心可以避免金融系統的崩潰. 在這點的詮釋上, 就可以延伸出非常有意思的多面解讀.

從1913年美國國會通過《聯邦準備法》, 設立美聯儲的目的開宗明義就是為了:

"解決銀行危機所帶來的恐慌性問題。承擔美國中央銀行的角色,在銀行的利益和政府的責任之間尋求平衡。監督和規範銀行機構,保障消費者權益。透過制定貨幣政策來管理國家的貨幣供應,解決潛在的衝突風險,擴大化就業,穩定市場的價格,包括防止通貨膨脹和通貨緊縮。適度的長期利率。維持金融系統的穩定性並控制金融市場系統性的風險。為其他機構和美國政府,外國官方機構提供金融服務,包括操作美國的支付系統方面發揮重要的作用。促進地區之間的貨幣交換。了解地區的流動性需求,加強美國在世界經濟中的地位。"

事實上, 美聯儲成立的背景就是為了避免美國重演1907年所發生的銀行擠兌危機. 因此重中之重是控制金融市場系統性風險. 其次是擴大就業, 穩定物價.

至於股市的漲跌則完全不是美聯儲理事們關心的目標.

因此, 當昨夜鮑威爾所刻畫出的2022年美國經濟願景是

-高通膨還會嚴重一陣子, 甚至再高一些.(高通膨)

-就業非常好, 甚至缺工嚴重.(勞動價格上漲引發通膨)

-全球供應鏈混亂會持續緊張到2023年.(供給面持續高通膨)

-沒有系統性風險(不需要寬鬆貨幣救市)

那麼前三項願景都明擺著要加息, 第四項告訴市場聯準會沒打算介入近期下跌的股市.

美股市場昨晚在會後聲明之後開始大幅度下跌也就表明, 過去投資人背靠美聯儲這個多頭靠山的信心盡失, 避險意識抬頭.

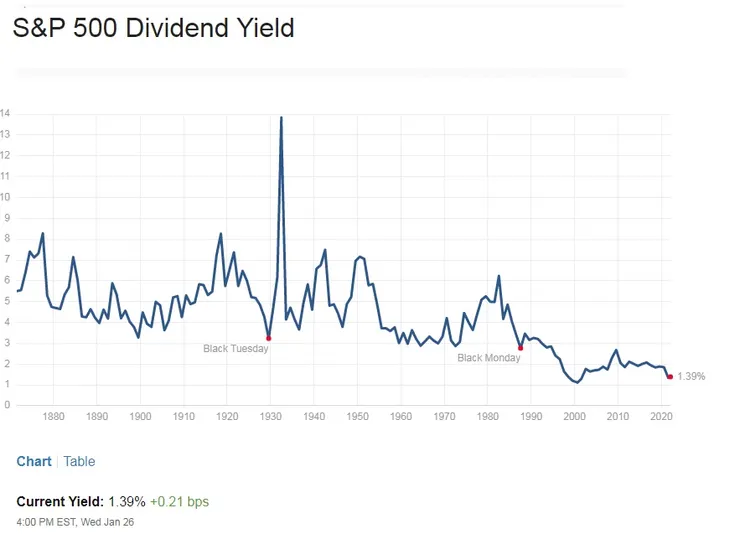

況且, 10年期美債利率持續攀高到接近1.9%高位. 而標普500家公司的平均股利率卻僅僅1.4%不到.

在短期風險與長期報酬明顯不對稱的情況下. 股票價格進行Re-Balancing 估值修正也就在所難免了.

------------------------------------------

喜歡我文章的朋友, 請記得按右方的愛心, 並支持追蹤訂閱喔!