昨晚美聯儲利率決策會議如同昨天人類學徒所預期的:要老子降息,門都沒有。

首先是如投行預期的升息三碼,聯邦基準利率來到4%。會議紀要暗示最快12月就要開始討論放緩升息的進程。以上行禮如儀的一番操作,把股債拉高了一大波。到了會後的鮑威爾聲明時間驟然畫風突變,先說目前考慮暫停升息為時尚早。升息的最終頂點可能會高於目前的預期。最後再加上一句:美聯儲「高度關注」通脹風險,降低通膨需要「耐心與決心」且由於目前物價壓力緩解的相當緩慢,今年美國經濟「軟著陸」的機會已經縮小。

股債市聽到這裡已經撐不住開始下跌,收盤標普與納指大跌3%。兩年期國債利率再度攀高到4.6%最高位。多/空+股/債雙巴,投資人再度血流成河,降息夢想泡滅。

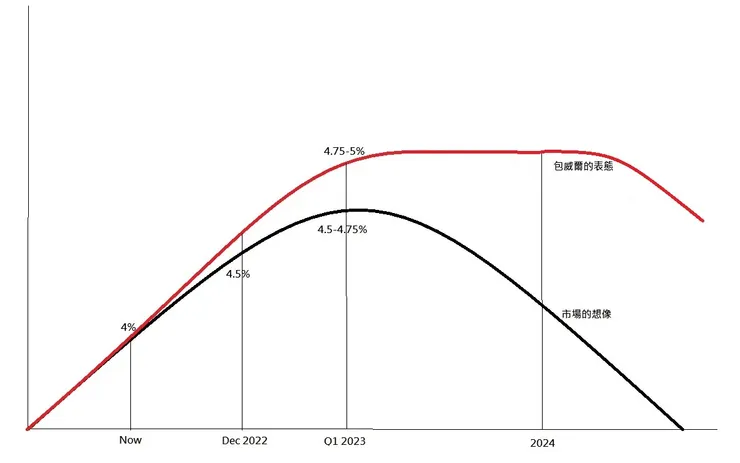

理想很豐滿,現實很骨感。經過昨夜的美聯儲會議後,投資人發現自己原本預期的劇本是今年(最遲明年第一季)一口氣升息到4.5%的頂峰後,然後在2023下半年開始降息,甚至可能重新QE。

然而美聯儲告訴投資人的劇本卻是頂峰可能更高一點到5%,而且明年一整年可能都不會太快降息。(而且現在每個月950億美元的QT也還會一直持續進行下去。)直到職位空缺明顯減少,失業率明顯增加,才來考慮降息。

現在談降息,門都沒有。

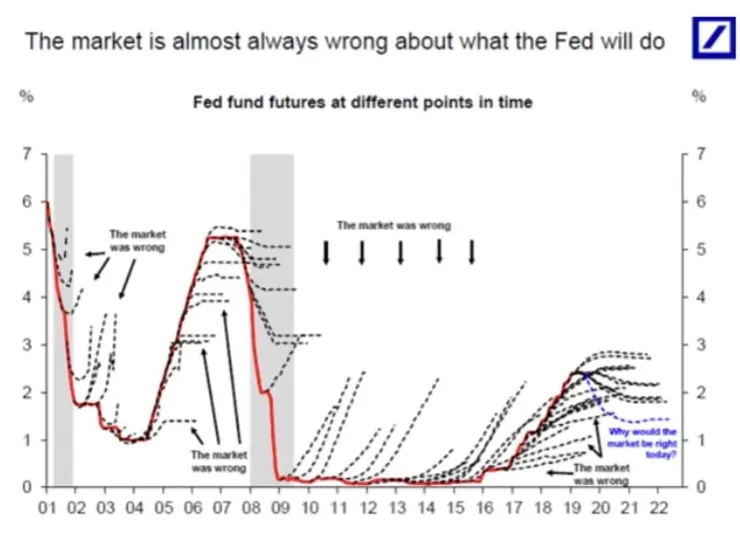

就像德銀今天秀出的一張圖,說明市場過去預測美聯儲利率有多麼的困難。瞧那些虛線簡直是亂槍打鳥。每個升降息循環都先有無數次的猜錯被美聯儲打臉的痕跡。所以德銀在右邊的藍字寫道:投資人憑甚麼覺得這次會猜對美聯儲的意圖呢?

結論:為了澆熄民眾消費欲望,壓低就業市場的熱度。在沒有明顯見到非農新增就業崗位放緩,或者更落後的失業率提高之前,美聯儲不輕易放出鴿派言論助長股市。最樂觀的投資人,或許可以稍稍期待美聯儲在明年Q1,美國經濟正式走入衰退後轉鴿。

但萬一美國經濟一直堅挺下去,尤其是火熱的就業市場持續下去,那麼明年一整年維持在4.5-5%的美元無風險利率,將會是股債市場最大的利空烏雲罩頂。

說白一點,在股票市場上。若美元定存利率5%,也就是定存這檔不會跌的股票本益比20倍,那麼其他超過20倍本益比個股票該如何是好呢?當然是管你績優還是龍頭,股價先跌過P/E 20再說。

而在債券市場上,美聯儲一直QT縮減資產負債表,國債賣賣賣。各國央行要護盤本國貨幣,也是國債賣賣賣。金融機構被迫追加擔保品,國債賣賣賣。

美國國債作為"無風險利率",是全世界所有金融資產的定錨。如果錨都沉到馬里亞納海溝裡去了,您覺得錨上的萬噸郵輪要去哪兒?當然也只能是被賣賣賣。

到時候,肯定有某個外匯存底不足的新興市場國家,或者持有最多國債,槓桿玩的高,體質比較虛弱的金融機構作為美聯儲高息政策的獻祭品。

---------------------------------------------------------------------------

持續輸出不易,若您喜歡我的文章,請不吝點擊愛心,留言,分享。若能打賞贊助創作的咖啡錢,那是對我莫大的精神鼓勵,感謝您。

以下特別感謝11月份打賞贊助讀者:胖子K(依照打賞時間順序)與本專欄的忠實付費訂閱讀者,讓人類學徒能在寫作之餘,買杯咖啡醒醒神繼續爬格子耕出有趣的金融科普文給各位。(叩首一鞠躬)

----------------------------------------------------------------------------

歡迎來到重新復活的臉書粉絲頁與金融人類學徒互動交流: 迷惑的金融人類學徒