進入正題之前,受方格子站方邀約,要來推薦一下即將推出的年終訂閱特價折扣合作方案,也是本專欄最後一次的年訂閱機會。可以在未來一整年專享人類學徒為各位讀者整理出來的投資銀行的市場展望。趁此推薦各位還沒有訂閱的朋友可以趁著年底特價折扣方案一次訂滿一年份。

以下正文開始。12月FOMC會議結束,升息0.5%

2022最後一次的美聯儲利率決策會議幾個小時前結束了。FED如之前向市場強烈暗示,此次放緩了升息的步伐,結束了大步跳躍升息三碼的激進升息,"僅"升息了兩碼0.5%,使得美國基礎利率來到了4.5%的新高位,並對市場擘劃了一個暗淡的2023年開局。

更灰暗的2023經濟前景

相比於九月份的會議紀要,FED此次給出了更灰暗的未來。包括:

- 更低的經濟成長率:

預估明年全年度的美國經濟成長僅為0.5%,遠低於美聯儲的長期經濟成長預期1.8%。如果全球經濟火車頭都如此了,歐洲的經濟衰退看來是妥妥的,依靠美國出口導向的日韓台,明年的出口數字也不容樂觀。 - 更高的失業率:

經過FED一整年強力升息,努力不懈的打擊通膨與經濟成長。明年的美國就業市場終於可能擺脫了史上最強缺工潮與加薪壓力,重新回到目標4%以上。

但在美國行政部門不遺餘力的立法鼓勵全球生產鏈回歸本土,以及COVID造成的老年人提前退休潮雙重影響下。是否能達成這個目標?市場是存疑的。 - 更高的通膨預期:

FED參考的通膨指標不是我們常聽到由勞工部所公布的CPI(消費者物價指數),而是統計局公布的PCE(個人消費支出),尤其是裡頭撇除能源與食品價格的核心個人消費支出(CORE PCE)。

但不管是哪個通膨數據,FED預測明年都不僅不可能回到目標2%,而且還比九月份預期的數據更高了。這也呼應了這個專欄一直闡述的,去全球化後全世界供應鏈重組,將帶來結構性的通膨與就業市場的改變。

而中國意外的提前開放了疫情管控,也可能在明年年中疫情高峰全民免疫後,為全世界的消費需求帶來進一步的需求。進而推升國際油價與其他通膨數據。(投行們普遍預估中國將在2023全年緩步解封,需求重啟將在2024發生。)

由於FED成立的核心業務之一就是控制通貨膨脹。因此,在這樣的通膨數據面前,FED明年降息的可能性將微乎其微。除非等在我們面前的不是經濟衰退,而是金融危機,才可能逼迫FED緊急降息。 - 更高的利率目標:

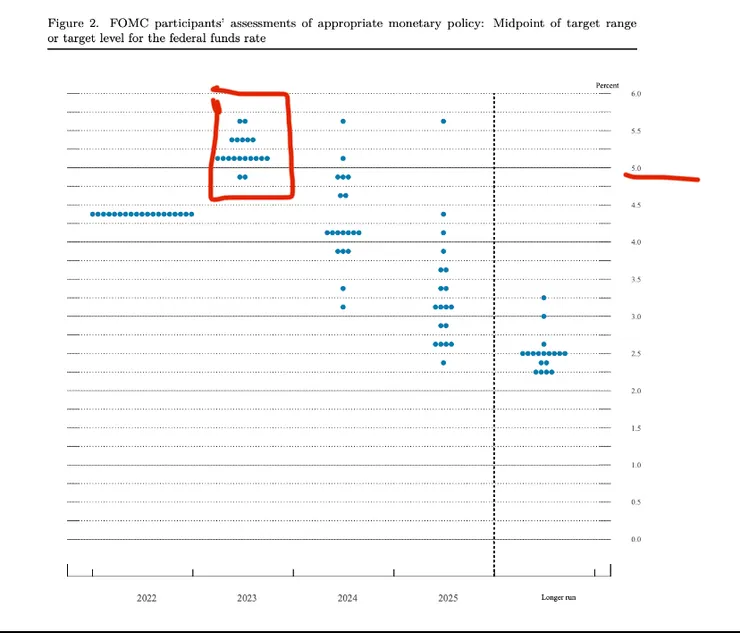

更高的通膨預期很自然的引導FED推升更高的利率目標。FED將明年的利率目標從4.6%,一口氣再拉高二碼到5.1%。也就是在明年二月與三月的FOMC會議可能都會繼續升息各一碼,甚至是兩碼+一碼。

還有更激進的預期是在上半年先升息到5.5-6%之後,下半年再降息回到5%上方區間。(前財長桑莫斯的說法是5-7%的限制性利率區間)

然後呢?

其實昨晚FOMC的會議結論與聲明基本上都早就被市場給預期了。Powell也只是重複他所說過的鷹派言論而已。因此,如何解讀這篇"已被預期的鷹派言論"就成為市場各說各話的平行宇宙時空。

多頭說,美聯儲鷹派已經到了盡頭,端不出更辣的辣招了。股市領先經濟表現6個月。黎明前的黑暗將至,那清晨的朝陽還會遠嗎?

空頭說,全球經濟現在才剛剛"可能"擺脫高通膨,正往經濟衰退的路上前進。企業裁員潮才剛正要開始,薪資成長都還沒降溫,失業率都還是史上最低,商品庫存堆積如山,企業獲利衰退。

然而,股市卻表現的像是下個月就要結束經濟衰退,企業要重新獲利成長的樣子,這不會太超越了嗎?又不是在演韓劇<財閥家的小兒子>的預知未來戲碼。這次的經濟要衰退多久?多深?會不會衍生出金融危機,這一切都還是未知數呢。

分裂的美聯儲

市場的平行宇宙時空,其實正反應分裂的美聯儲理事們的態度。在金融圈有句名言:

Don't fight the FED 永遠不要跟美聯儲對幹。

因為央行手上握有印鈔大權,跟賭場裡的莊家兼裁判對賭的投資人,絕大多數是沒有好下場的。(除了極少數像打敗英國央行+從香港金管會眼皮子底下撈一大票的索羅斯那種天選之人例外)

然而,若是央行自己陷入人格分裂狀態,自己左手跟右手對打呢?甚至偶爾還有財政部推出寬鬆財政政策過來幫幫手扯後腿呢?

現任主席Powell 是法律背景出身,也是二十年來首位非經濟學博士出身的美聯儲主席。金融圈常有人戲稱鮑威爾可以用「共和黨、律師、布希」三組英文單字介紹完畢。

也因此,Powell沒有前幾任像葛林斯潘,伯南克與葉倫的那種經濟圈大佬的光環,使得這屆的FOMC利率決策會議更偏向集體決策的共識決,而非過往聯儲主席一人光環能決定話事。

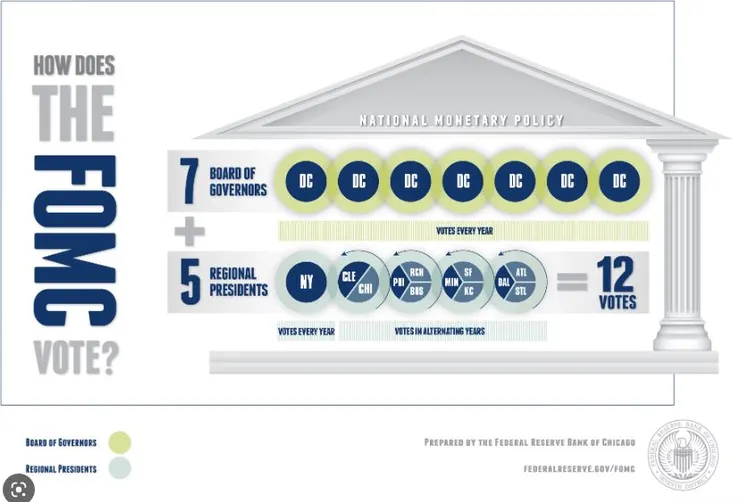

FOMC會議的組成是由7位的美國總統任命的聯準會理事(包括主席)+12個地方聯儲銀行中輪值的5位理事組成的利率決策會議。充分展現了美利堅"合眾"

國的聯邦與地方彼此牽制的特性。

過往,我們只記得美聯儲主席是誰,說了甚麼話,對目前的利率有甚麼想法。然而,由於這屆的主席Powell鷹鴿不定,更像是蝙蝠。也因此,理事們分裂成鷹派與鴿派在媒體上發言曝光的頻率遠遠超過歷屆。

地方聯儲理事們對開始吹起的裁員風潮與高房貸利率對民眾生活的壓迫深感憂慮,大多偏向鴿派溫和升息與5%以下的利率頂峰;而中央的聯儲理事們則為了對抗越趨結構而頑強的高通膨與維繫美元霸權地位的鞏固而偏向維持高利率與更高的利率峰值。

而Powell本人則在需要得到總統關懷眼神決定是否提名續任時表現鴿派特質,而在需要自我歷史定位不留罵名時,轉趨強硬。

就是這樣忽左忽右的聯儲主席,帶領一批各自有各自態度與傳聲筒媒體的理事們,創造出一種撲朔迷離的不確定態度。使得投資人也跟著極端樂觀/悲觀起來。

市場對美聯儲言論無動於衷

從美聯儲基準利率最直接傳導到的美國1-2年期公債利率可以看出端倪,在利率決策會議升息0.5%後,這兩個年期的國債利率幾乎紋絲不動的停留在九月份美聯儲宣告的利率峰值大約4.25-4.7%的區間。表示,市場根本不相信這次美聯儲說明年會繼續往5%以上的方向升息。

這種"當你說話像放屁"的市場態度,在今年的利率市場反覆出現,無異於投資人公開羞辱美聯儲在金融界的沙皇地位,使得FED威信蕩然無存。

屆時,究竟會上演央媽拿著藤條暴打孩子(股/債市場),給你看看誰才是老大?還是Powell默默摸著鼻子被市場所預期的美元荒流動性緊縮給打趴服軟而提前降息。

Will see.

---------------------------------------------------------------------------

持續輸出不易,若您喜歡我的文章,請不吝點擊愛心,留言,分享。若能打賞贊助創作的咖啡錢,那是對我莫大的精神鼓勵,感謝您。

以下特別感謝12月份打賞贊助讀者:獅子王/小肥象/Miro_Ai*2/小青青/胖子K/短毛貓(依照打賞時間順序),與本專欄的忠實付費訂閱讀者,讓人類學徒能在寫作之餘,買杯咖啡醒醒神繼續爬格子耕出有趣的金融科普文給各位。(叩首一鞠躬)

----------------------------------------------------------------------------

歡迎來到重新復活的臉書粉絲頁與金融人類學徒互動交流: 迷惑的金融人類學徒