台積電最大客戶蘋果電腦公司靠著iPhone、Mac、iPad和穿戴裝置等產品線及服務性收入成為地表上最會賺錢的公司,也是目前全球總市值最高的公司。蘋果除了靠優異的產品及服務賺錢,在財務操作上也非常厲害。本篇簡單分析蘋果和其他科技公司在舉債經營這件事上的能耐及差異,也順便從PPE (不動產、廠房及設備)占總資產的比例看一下這些科技公司在本質上的異同。

蘋果公司負債比率驚人

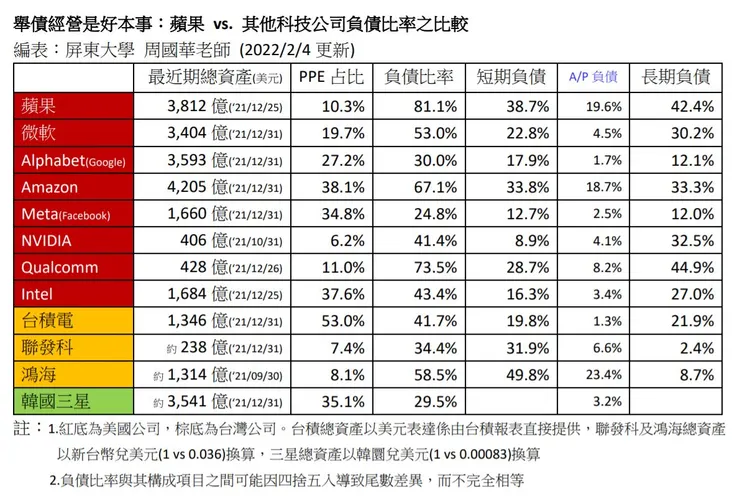

蘋果公司在2021/12/25財報日的負債(占總資產)比率是81.1%,比附表中列出的其他公司都明顯高上一截。蘋果的高負債比率並非短期性數字,該公司去(2021)年各財報日的負債比率差不多都在八成左右:9/25為82%,6/26為80.5%,3/27為79.5%。資本市場操作上或大學課室討論中,通常在看到一家公司的負債比率超過50%時,都會提醒要關注該公司的償債能力及流動性,以及資本結構的配置是否允當。如果負債比率上升到60%、甚至70%,關注度會跟著提高。像附表中的蘋果及高通(Qualcomm)這種81.1%及73.5%的高負債比率,通常是出現在經營不善或陷入財務困難的企業上。

然而,蘋果、高通以及Amazon(負債比率67.1%)這些高負債比率的公司都是獲利良好的傑出企業,附表中的鴻海及微軟的負債比率也都超過50%。所以高負債比率不一定是負面的,反而是經營能力的一種展現。

舉債經營的財務槓桿功能

舉債要付利息,但舉債經營所得若超過利息支出及其他相關費用,剩下的就歸股東享有。以蘋果公司為例,股東權益只佔總資產的19%,其餘81%都是負債。這81%的負債資金經由Tim Cook領導的經營團隊有效運用,賺到的錢扣除利息及相關費用後,都成為股東可分享的利潤。股東只出資1元,卻可以獲享用5元來經營的成果,這就是財務槓桿的基本概念。

蘋果持續減少股東權益總額

蘋果在2021/12/25財報上的股東權益總額是719.3億美元。回溯看蘋果的財報,該公司在2017年底時,股東權益總額來到該公司史上最高的1,402億美元,然後Tim Cook領導的團隊就開始刻意瘦身,一路降低股東權益,最低時是2021/9/25的630.9億美元,去年最後一季因iPhone 13推出而稍微回升一些(大概每年都會出現的季節性因素)。

Cook把蘋果的股東權益瘦身超過一半,是非常了不起的成就,因為他藉此創造了蘋果驚人的ROE (Return on Equity, 股東權益報酬率)。在對經營團隊的績效評估上,ROE是一個非常重要的指標。ROE=淨利/股東權益。股東權益越低,ROE越高。蘋果公司的股東權益持續降低,獲利又逐年提升,產生了雙重效果,讓蘋果公司去年第三季的ROE達到驚人的144.1% (參考macrotrends.net,比較:台積電同期ROE為29.9%),對蘋果這種規模的公司來說,絕對可說是舉世無雙了!

蘋果的負債管理

從附表中可知,蘋果去年底的81%負債比率中,長期負債佔了逾一半(42.4%),這是真正要付利息的債務。Cook領導的團隊靠著超過資本結構四成的長期負債資金來經營公司,一方面顯示對自身的經營能力非常有信心(賺的錢一定超過利息支出),另方面也是對量化寬鬆下相對便宜的舉債資金的一種善用之舉。附表中,高通的長期負債比率更高,微軟、Amazon及NVIDIA也都超過三成,Intel也接近三成,顯示這幾家公司的財務部門都有把握資本市場游資充沛的契機,盡量為公司取得相對便宜的資金。表上的三家台灣企業就保守許多,台積電這幾年算是比較開竅了,從2020Q3開始陸續發行大額公司債(屬於長期負債),也讓原本長期維持在30%左右的負債比率提升至2021年底的41.7%;聯發科和鴻海的長期負債都非常低,聯發科甚至只有2.4%。只要學過公司理財中關於資本結構(capital structure)的章節,就知道聯發科的超低長債比實在不是值得誇耀的事,公司的財務部門應該要換腦袋思考了。

蘋果的短期負債佔總資產38.7%,其中應付帳款(A/P)佔了19.6%。通常A/P越高,代表企業越能夠和供應商協商出對自身有利的延後付款條件。蘋果是地表最強企業,除了台積電以外,其他的供應商大概都得接受蘋果開出的信用條件。另一方面,蘋果的應收帳款(A/R)僅佔總資產7.9%,代表蘋果的產品力夠強大,開給客戶的收款條件比較嚴格。A/R和A/P的佔比差異,就讓蘋果有了更好的營運資金組合條件。

鴻海雖然是蘋果最重要的系統代工組裝廠,但電子五哥也能提供類似服務,所以鴻海在面對蘋果或其他資通品牌大客戶時,大概也不太有空間要求較佳的收款條件,這使得鴻海的A/R佔總資產24%,甚至高於它的A/P佔比(23.4%)。當鴻海的供應商在背後幹譙鴻海付款不爽快時,若得知鴻海的大客戶也是這麼對待它,大概就沒什麼好抱怨了。其實高的A/P佔比也是一種經營實力的展現,鴻海能享有23.4%的A/P,代表它為多家大客戶組裝代工累積的整體購買實力,讓上游供應商都得盡量滿足鴻海開出的付款條件,才能獲得青睞。Amazon的18.7%佔比,也是這個道理。

PPE佔比反映企業特質

台積在附表中擁有最高的PPE (Property, Plant and Equipment 不動產、廠房及設備)佔比,充分顯示出該公司專注晶圓代工製造且提供大量先進製程產能所造就的資本密集特性。相對上,NVIDIA、高通及聯發科都是IC設計公司,只設計、不製造,所以也不必備置高比例的PPE。

可能很多讀者會訝異號稱全球最大民營製造企業的鴻海,PPE佔比竟然只有8.1%,甚至比它的大客戶蘋果公司的10.3%還要低。其實和鴻海一樣屬於EMS行業的電子五哥,PPE佔比也很低(廣達8%,和碩12%,仁寶4.7%,緯創9%,英業達11%,均為2021/9/30數據)。因為EMS行業毛利不高(戲稱為茅山道士),必須用輕資產方式經營才能生存。如何做到輕資產?那就要各顯神通。過去中國大陸各地方政府經常以土地免費、廠房幫你蓋好、設備協助購置..等方式吸引台灣的組裝廠去設廠,以換取動輒數萬人甚至一、二十萬人的就業機會。據聞蘋果也經常直接購置組裝設備交給代工廠使用。這些都直接、間接降低了EMS企業的PPE佔比。

附表中其他企業,Intel和韓國三星都是半導體製造大廠,所以擁有37.6%及35.1%的PPE佔比就不足為奇。Alphabet (Google)和Meta (Facebook)都是網路服務業,全球用戶都超過10億人,需要在全球各地建置龐大的資料中心,所以它們有相對高比例的PPE。微軟和Amazon這幾年在競逐企業雲端用戶上互不相讓,也需要建置龐大的資料中心,所以也有高比例的PPE。Amazon的PPE佔比特別高(在附表中近次於台積電),這反映出它多年來在企業雲端運算服務市場上累積的龐大客戶群需要更多更好的資料中心配置,以及在電子商務服務上需要在各地建置的超大型發貨倉庫,都推升了Amazon的PPE佔比。

高通和蘋果也有不低的PPE佔比

前面提到高通(Qualcomm)作為IC設計公司,PPE佔比不用高。但高通的PPE佔比又比同為IC設計公司的NVIDIA及聯發科明顯高出許多。這是因為高通採購許多機器及設備進行主流產品以外的專利性研發,這些研發成果取得專利後,以技術授權方式產生營收,佔高通的總營收比例約20%。台灣科技界不少人可能有此經驗:被高通錄取進行研發工作,但研發的項目並非高通的主流產品,在研發成果出來後,單位即被裁撤,人員資遣。這類研發工作就是在幫高通形成專利並賺取未來的專利授權費。

蘋果電腦公司不自己製造產品或核心晶片,為何也需要10%的PPE佔比?這是因為蘋果公司除了需要為產品及核心晶片的設計提供基本PPE能量,以及在全球各地購置或以資本租賃的方式取得展售產品及服務客戶的場所,也在全美及多個國家建置資料中心,以提供消費用戶所需的軟體及數位內容下載及資料儲存服務。既然需要建置資料中心,就推升了蘋果公司的PPE佔比。