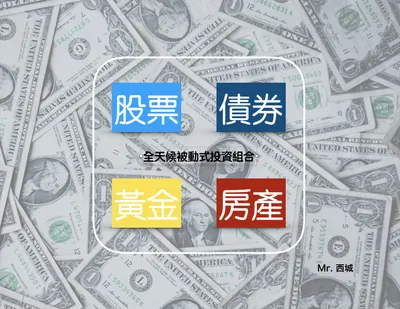

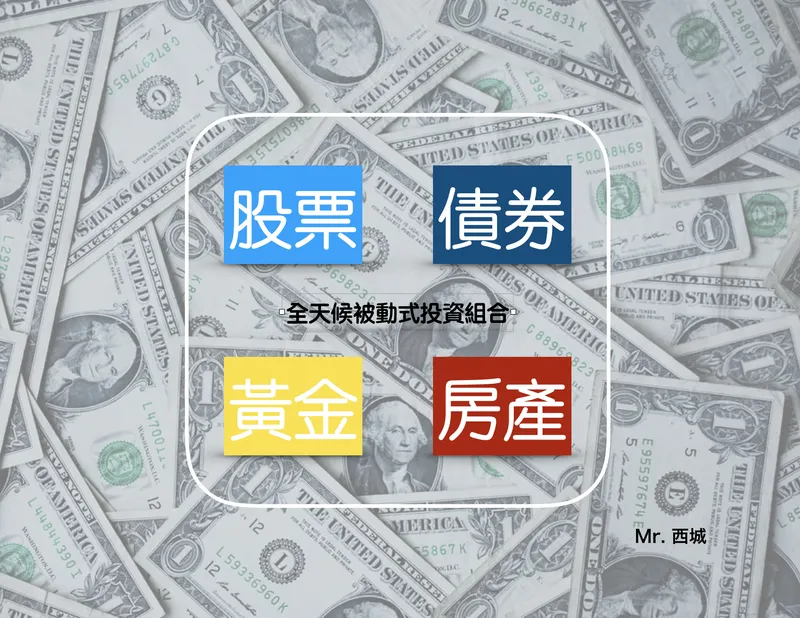

大家普遍都認同「記帳」是投資理財的起手式, 再學會記帳之後要開始做的第二個步驟便是「資產配置」, 對於剛出社會的新鮮人或是累積了一桶金的小資族來說, 學習資產配置便是踏進理財大門的開始。網路上關於記帳方法的文章或視頻隨手一搜便有一大把, 但關於資產配置的分享似乎就不是那麼常見, 許多人甚至會尋求銀行理專或財務顧問來打造合理的資產配置。最近雪球常接到網友讀者私訊來詢問:我有100萬/50萬/10萬, 該怎麼配置資產呢? 一般雪球會回答說: 資產配置沒有所謂的標準答案, 但似乎大家對於這個回答都不太滿意, 於是今天我會用最白話的方式來聊聊一套非常實用又容易操作的配置模型。

付費限定

我有100萬, 該如何做資產配置呢?

以行動支持創作者!付費即可解鎖

本篇內容共 2003 字、1

則留言,僅發佈於幸福小資俱樂部你目前無法檢視以下內容,可能因為尚未登入,或沒有該房間的查看權限。

留言

雪球滾滾

30.0K會員

958內容數

歡迎來到雪球滾滾的方格子沙龍!

這裡是一個專門分享大陸財經、生活和旅行的地方,如果你對大陸的各種議題和時事感興趣,那麼恭喜你來對地方了!

如果你想要掌握更多即時資訊,歡迎至FB搜尋:「雪球滾滾」。

你可能也想看

創作不只是個人戰,在 vocus ,也可以是一場集體冒險、組隊升級。最具代表性的創作者社群「vocus 野格團」,現在有了更強大的新夥伴加入!除了大家熟悉的「官方主題沙龍」,這次我們徵召了 8 位領域各異的「個人主題專家」,將再度嘗試創作的各種可能,和格友們激發出更多未知的火花。

創作不只是個人戰,在 vocus ,也可以是一場集體冒險、組隊升級。最具代表性的創作者社群「vocus 野格團」,現在有了更強大的新夥伴加入!除了大家熟悉的「官方主題沙龍」,這次我們徵召了 8 位領域各異的「個人主題專家」,將再度嘗試創作的各種可能,和格友們激發出更多未知的火花。

看完上篇 4 位新成員的靈魂拷問,是不是意猶未盡?別急,野格團新血的驚喜正接著登場!今天下篇接力的另外 4 位「個人主題專家」,戰力同樣驚人──領域從旅行美食、運動、商業投資到自我成長;這些人如何維持長跑般的創作動力?在爆紅的文章背後,又藏著哪些不為人知的洞察?5 大靈魂拷問繼續出擊

看完上篇 4 位新成員的靈魂拷問,是不是意猶未盡?別急,野格團新血的驚喜正接著登場!今天下篇接力的另外 4 位「個人主題專家」,戰力同樣驚人──領域從旅行美食、運動、商業投資到自我成長;這些人如何維持長跑般的創作動力?在爆紅的文章背後,又藏著哪些不為人知的洞察?5 大靈魂拷問繼續出擊

投資對很多人來說好像是一種遙不可及的存在,彷彿只是一種有錢人的玩意,但就如我以前寫過的文章所說(還沒有看過之前文章的朋友,可以按此查看)投資不是有錢人的專利,無論你今天的收入有多少,只要你擁有收入便應該進行合適你個人需求的投資,否則你的資金在通脹年。。。。。。。。。。

投資對很多人來說好像是一種遙不可及的存在,彷彿只是一種有錢人的玩意,但就如我以前寫過的文章所說(還沒有看過之前文章的朋友,可以按此查看)投資不是有錢人的專利,無論你今天的收入有多少,只要你擁有收入便應該進行合適你個人需求的投資,否則你的資金在通脹年。。。。。。。。。。

大家好,我是濕王,今天跟大家聊聊「理財規劃」,過去一年來,好幾個朋友問過我理財規劃的事,畢竟會看濕王講股的大家大概也都出社會了,要為自己和家人以後的生活好好規劃,我講的都大同小異,以下按照順序布局:

1.先行累積資本

2.建構保險防護網

3.投資

大家好,我是濕王,今天跟大家聊聊「理財規劃」,過去一年來,好幾個朋友問過我理財規劃的事,畢竟會看濕王講股的大家大概也都出社會了,要為自己和家人以後的生活好好規劃,我講的都大同小異,以下按照順序布局:

1.先行累積資本

2.建構保險防護網

3.投資

一起計畫一下現金流

在本篇有附上兩個EXCEL的範例,讓投資小白貓可以好好實際參考運用一下,設計出屬於自己的現金流系統。

前面提到了節省理財時間並且運用自動化的力量建構自己的金流系統,這節來實際做一個規劃。一個剛上班的年輕人,一筆薪水拿到後,可能一開始,每個月不知道怎麼花的就花完了。人性皆是如此

一起計畫一下現金流

在本篇有附上兩個EXCEL的範例,讓投資小白貓可以好好實際參考運用一下,設計出屬於自己的現金流系統。

前面提到了節省理財時間並且運用自動化的力量建構自己的金流系統,這節來實際做一個規劃。一個剛上班的年輕人,一筆薪水拿到後,可能一開始,每個月不知道怎麼花的就花完了。人性皆是如此

這篇小觀念大改變想要跟您分享的是一個長期對立的觀念: 投資?還是投機?大部分的人以為這兩者是衝突的, 但Mr. S今天要你跳出Box思考, 利用這一招來替你解答!

這篇小觀念大改變想要跟您分享的是一個長期對立的觀念: 投資?還是投機?大部分的人以為這兩者是衝突的, 但Mr. S今天要你跳出Box思考, 利用這一招來替你解答!

D2你有做好資產配置嗎?

什麼是資產配置?

要了解什麼是資產配置,首先要知道何謂資產。資產可以是有形的,也可以是無形的,不論有形或無形擁有資產的人將可以透過控制及利用資產產出價值..................

D2你有做好資產配置嗎?

什麼是資產配置?

要了解什麼是資產配置,首先要知道何謂資產。資產可以是有形的,也可以是無形的,不論有形或無形擁有資產的人將可以透過控制及利用資產產出價值..................

每次跟友人提到資產配置,不免會出現以下幾句話

資產配置指的是要投資多少錢嗎?

有錢人才需要做資產配置吧?

資產配置,可是我錢不夠欸?

我投資股票就夠啦!幹嘛做資產配置?

每次跟友人提到資產配置,不免會出現以下幾句話

資產配置指的是要投資多少錢嗎?

有錢人才需要做資產配置吧?

資產配置,可是我錢不夠欸?

我投資股票就夠啦!幹嘛做資產配置?