Alphabet (Google母公司) 2022Q1業績,整體略低於市場預期:

營收2022Q1營收YOY+23%,營收占比最大的業務google Search & Other YOY+24.3%,主要由零售商相關廣告及復甦的旅遊業廣告帶動

Youtube廣告 YOY+14.4%,相比去年Q4 YOY+25.4%明顯放緩,主因為:1) 公司停止俄羅斯的業務,以及西歐因地緣政治關係品牌廣告投放放緩。2) direct response ads(中文:直接反應廣告,可以在廣告播放中或後直接點擊商品頁面完成購買)因去年表現相當好拉高了基期,導致今年Q1增速放緩。3) Youtube Q1觀看時長是較去年同期增加的,但有一部分的貢獻,來自於還沒有甚麼廣告投放的youtube short (youtube short每天平均觀看次數為300億次,較去年同期成長了4倍)。

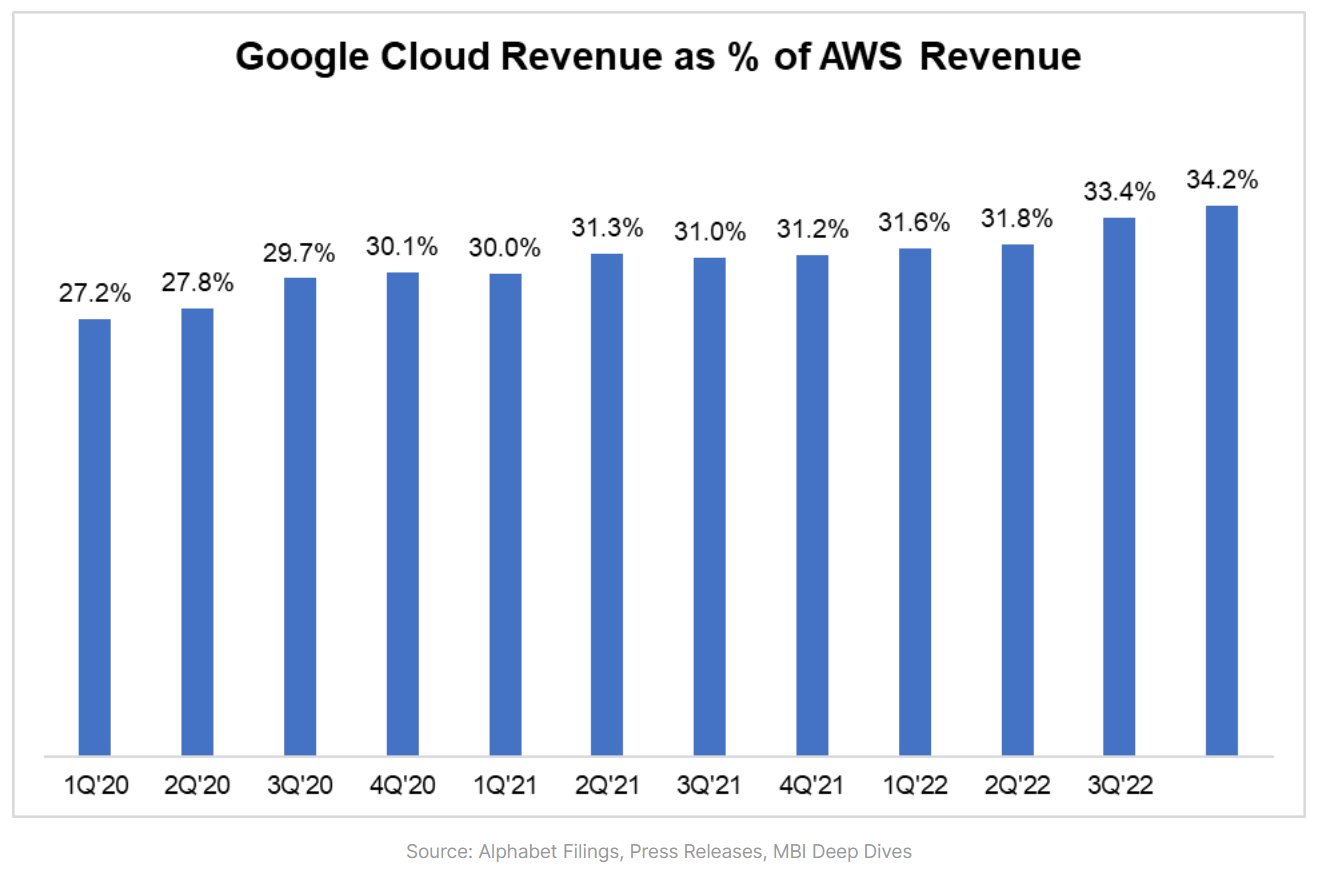

非廣告業務中google cloud最受關注,這塊Q1營收YOY+43.8%,去年Q4 YOY+44.6%,維持強勁,同一天公布業績的微軟,他的cloud業務也是維持強勁增長,這塊業務在2021年是高基期的,目前還能維持強勁的增長顯示整個cloud產業在今年還是可以較樂觀看待,公司的資本支出有一大部分就投在這塊上面。

代表本業的營業利益Q1 YOY+22.3%,但稅後淨利YOY-8.3% (EPS YOY-6.4%),主要因為業外的其他收入虧損(-1,160百萬美元),而去年同期是獲利的(+4,846百萬美元),這反應今年Q1整體股市表現不佳,公司股權投資虧損所導致,這等往後股市轉強就會虧轉盈。

展望2022Q2,公司認為2021Q2的營收YOY+62%,增長相當高(2020Q2 公司營收受疫情影響衰退,因此2021Q2在前年低基期加上經濟復甦下有高增長),在這樣高基期下,疊加今年Q2公司停止多數在俄羅斯的營運,這些因素都會影響Q2的業績增長,因此Q2的表現應該會較平淡。

結論:整體來看Alphabet應該不只Q2,而是今年全年業績在去年高基期下,增長將會放緩,但觀察Q1在旅遊復甦下讓google Search & Other有一定支撐,而youtube廣告本季年增幅度雖然大幅放緩,但這主要是因為觀看數大幅上升的youtube short還沒有甚麼廣告投放,這塊應該在不久的將來會替公司帶來一定的廣告收入,而cloud業務則預計能繼續維持強勁的增長,因此儘管今年年內增長明顯放緩,但在高基期的影響過後,公司應該還是能維持一定的增長。