「邏輯投資」專欄(專欄介紹)每月分享至少 4篇「潛力股」分析,非訂閱戶可以閱讀公司、產業或產品介紹,訂閱戶則可閱讀個股分析與投資邏輯等更深入的價值內容。訂閱費用每月僅88元,能夠幫助作者持續發掘有潛力的投資機會,歡迎訂閱支持喔!另外,為避免錯過最新文章,請按下「追蹤」按鈕,並加入邏輯投資臉書按讚,作者將不定期分享最新資訊與市場、個股看法!

本篇「潛力股」分析將探討台灣的電力問題與重電產業前景,並針對「重電五霸」(中興電、東元、士電、亞力、華城)進行比較,並針對中興電工(股票代碼:1513)做重點介紹。

電力問題刻不容緩

最近台灣的電力問題屢屢成為媒體焦點,舉例如下:

- 劉德音:不擔心缺電 但容易跳電是現在看到的現象

- 工總提「電價漲幅上限3%」 籲評估核電廠延役

- 白宮前副技術長:台灣核電停太早,拖慢綠能創新腳步

- 電價漲多少?蘇貞昌:政府會作最妥適的考量

- 國際能源總署調查 台灣工業電價全球第6低

- 劉德音稱易跳電是現況王美花:台積電不會有停電危機

- 三接過關也會缺電!獨家數據:2023年備轉容量雪崩式走跌

注意到了嗎?不論是行政院長蘇貞昌、經濟部長王美花、台積電董事長劉德音,或是工商協進會、工總、商總等民間組織,大家都在談論電力供給及電價問題。這裡我們不談政治,只單從數據觀察,你就可以感受到業界對於台灣未來電力供給與穩定性的擔憂。

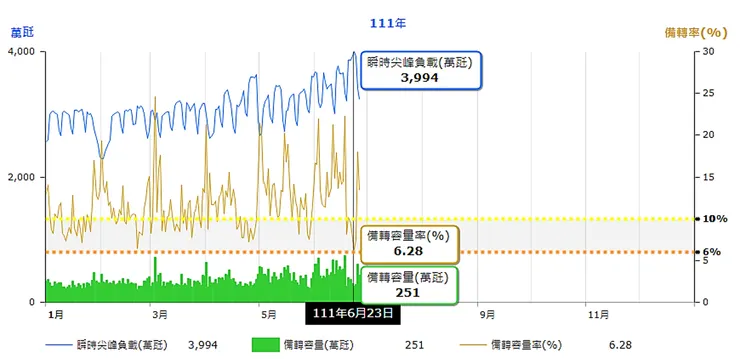

上圖是台電官網提供的電力尖峰負載及備轉容量率,今(2022)年6月23日達到最高瞬時尖峰負載3,994萬瓩,備轉容量率來到6.28%,逼近6%的「供電警戒」標準(橘色燈號),代表系統限電的機率增加,一旦發生限電,就會出現業者最擔憂的狀況,輕則當日減產或機器故障,之後還可以加班趕工彌補,嚴重的話則影響出貨甚至掉單,業績將大打折扣。

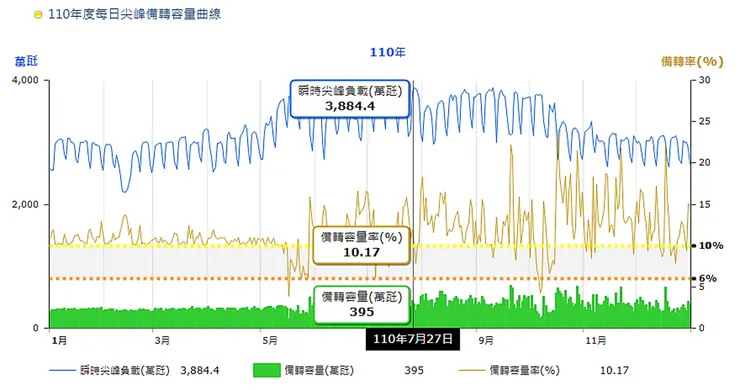

或許你覺得備轉容量率還有6%,似乎不用太擔心,但我們回顧去(2021)年最高瞬時負載發生在7月27日,達到3884.4萬瓩,而今年6月底已達到3994萬瓩,可以預見的是7-8月酷暑期間,用電量很可能再創高峰,並可能重演去年的分區限電。

眼前的風險除了夏季酷暑外,還包括:

- 用電量持續增加,2021年全年售(用)電量較去年同期增加4.7%,創近10年新高。

- 台商鮭魚返鄉、台積電建廠及擴廠、更多的半導體投產,帶動用電量成長。

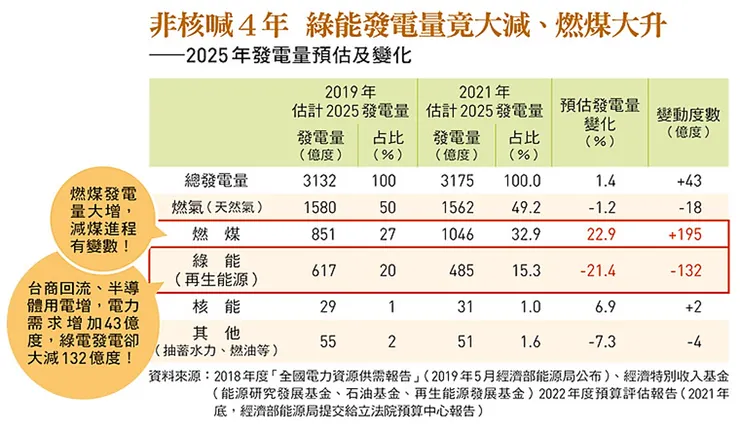

- 2025年燃煤發電佔比目標要降至3成(目前為35.4%)

- 2025年天然氣發電佔比目標預計要達到5成,但桃園大潭中油第三天然氣接受站案(三接案)因環評延遲,可能無法如期達成目標。

- 2025年核能發電佔比將由10%降為0%(非核家園政策)。

- 再生能源發電開發進度落後。

台灣近年經濟成長重回正軌,固然可喜,但半導體產業的蓬勃發展,以及台商回流設廠,也讓台灣的電力供需緊張問題重新浮到檯面,並帶給政府越來越大的壓力。這裡我們不做政治的評論,但近期的電價漲價議題,除了官方所給的「反映成本」理由外,讀者要思考,為什麼正值通膨高漲及選舉年之際,政府卻不惜調高電價呢?我們認為原因有三點:

- 透過高電價達到「以價制量」的目的,抑制用電大戶的用電量快速成長。

- 增加業者轉型誘因,讓業者更有意願去設置儲能設施、生產或購買綠電、使用天然氣發電,減輕供電方的負擔。

- 讓台電有更多資金進行電網改善、綠電發展等計畫。

上述這些原因,就是投資機會之所在。

重電五霸崛起

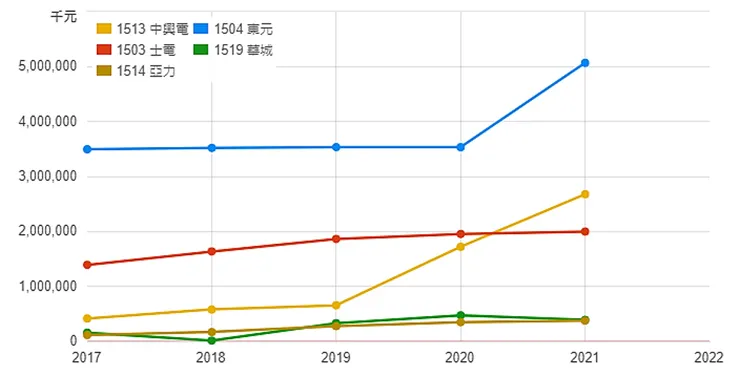

古有「春秋五霸」,現在台灣也有「重電五霸」,依照資本額排序分別為東元 (213.9億)、士電(52.1億)、中興電(47.6億)、華城(26.1億)、亞力(22.8億),那為什麼我們要鎖定「重電」族群呢?

首先,因近年多次發生停電、跳電事故,顯示台灣電網脆弱且過度集中的弊病,因此經濟部擬定「強化電網千億預算計畫」,提出六大面向強化電網,分為短期2年、中期5年、長期10年三個面向,計畫總金額上看三千億元。兩年短期計畫目前規劃871億元,可能再加碼前瞻400億元,將用於增設可快速恢復事故停電的併網節點,以及新電廠穩定供電所需新線路,以達到「快速復電」及「分散風險」的目標。

另外因台灣積極發展綠電,包括太陽光電廠、風力發電,以及存儲這些電力的儲能設施,都需要建置饋線,因此需要建置變電所、輸配電線路等來連結電網,可以預見變壓器等重電產品的需求會增加,因此綠色能源的發展,也直接利好重電業者。

此外,除了台電這個大客戶外,台灣積極發展軌道建設,台鐵也正在改善硬體,而半導體的建廠、擴廠,或是民間業者要自建太陽能電廠及儲能設施,這些都需要重電業者參與施工,因此重電業者也將受益於基礎建設、綠色能源、半導體業者擴廠、儲能設施等成長,成為賽道中的贏家。

我們從「重電五霸」的每股盈餘變化,就可以看到重電業獲利成長的長期趨勢已經浮現。當世界經濟陷入衰退陰影時,我們能做的,就是去尋找能夠對抗衰退的成長題材,而重電族群就是一個不錯的投資選項。

重電五霸財報比較

「重電五霸」每一家其實各有所長,我們作為一般投資人,很難每一家都深入研究,因此這裡我們想參考一些財報指標,找找看有沒有合適且具潛力的投資標的。

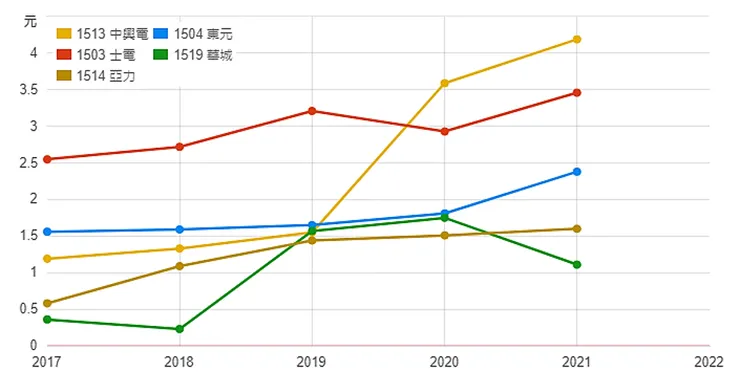

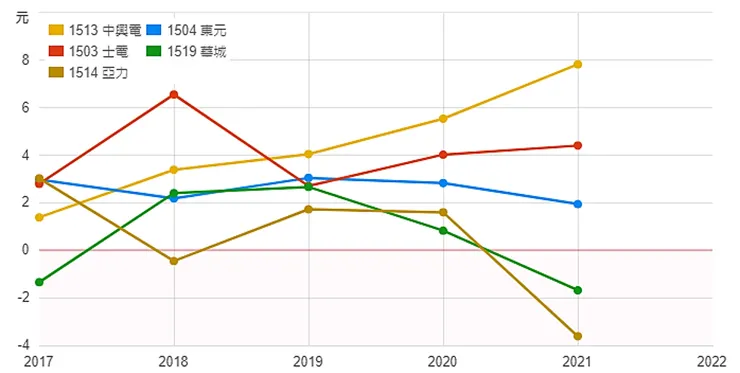

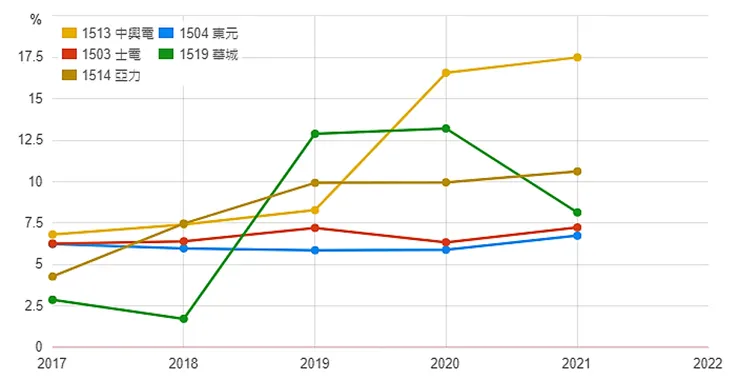

- EPS:從上圖「EPS」的比較中,可以看到中興電從2019年開始,獲利有明顯的提升,並在2020年超越士電,成為EPS獲利冠軍。但其他業者也都呈現穩定的增長,只有華城2021年EPS出現下滑。

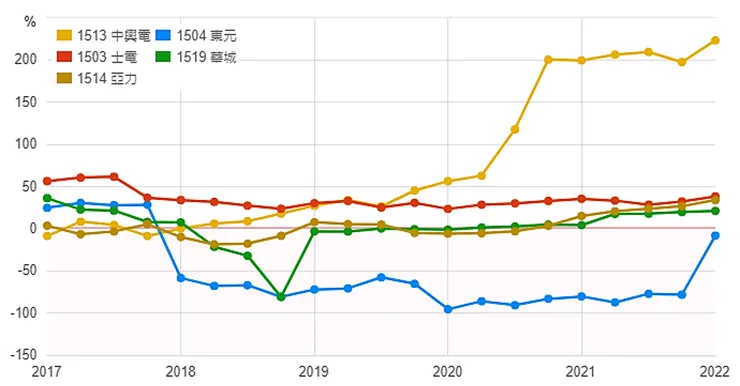

- 營業利益:中興電從2019年開始獲利直線成長,2021年東元也有類似的成長斜率,其他業者的成長則相對較為緩和。

- 營業現金流:我們想看本業的營業活動帶來的現金流入狀況,可以看到中興電的營業現金流不斷成長,但東元、華城、亞力的營業現金流則有下滑趨勢,甚至華城、亞力都出現現金流出的狀況。

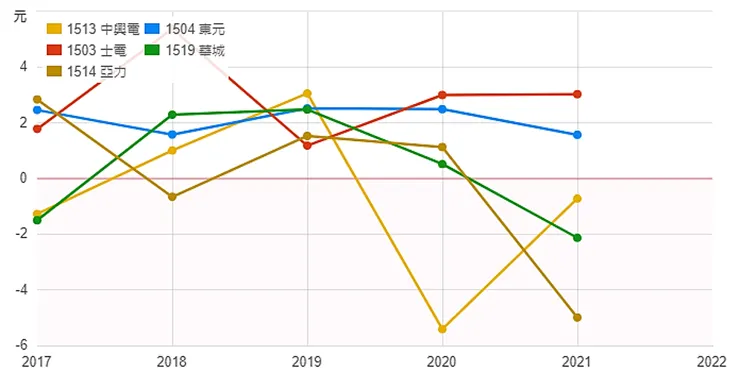

- 自由現金流:我們想了解營業活動帶來的現金流入扣掉資本支出的結果,用來評估公司週轉及配發現金股利的能力。從下圖觀察,士電、東元都維持很好的自由現金淨流入,反之中興電連續2年自由現金都呈現淨流出,顯示公司投入資本支出較多,但2021年有所趨緩,若營業現金流能維持如上圖一般的高成長,則自由現金流應有機會轉正。

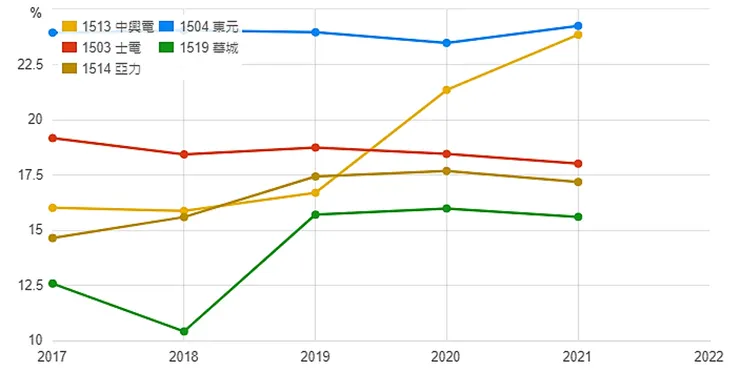

- 毛利率:可以看到中興電的毛利率在近2年有飛躍性的提升。而東元毛利率一直維持在22.5%以上,對照前面的自由現金流資料,其實東元若能維持如此穩定的經營表現,其實有機會作為「定存股」標的,這個部份我們未來有機會再來做深入研究,因為查資料的時候看了東元的法說會簡報,覺得這家公司的轉型方向不錯,加上股價淨值比低於1,且轉投資項目豐富,也有研究的價值。

- 股東權益報酬率(ROE):與獲利狀況一致的是,中興電的ROE在近兩年有明顯的提升,並超越其他同業。

- 盈餘再投資率:從下圖可以看到中興電的盈餘再投資比例高到誇張,超越200%,顯示公司的資本擴張速度過快,我們在負債率的資料中也能看到中興電的負債率快速提升,若要投資中興電,需要觀察公司獲利的能力有無同步提升,若否,則公司將承擔過高的財務風險。

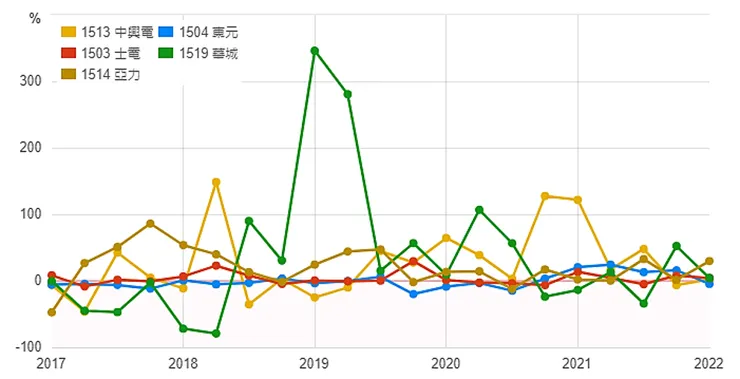

單季毛利年增率:從下圖可以看到,多數業者仍維持著微幅的成長,中興電的毛利年增率僅1.95%,遜於士電4.02%、華城4.29%,但優於東元-4.57%,而今年第一季表現最好的是亞力,毛利成長高達29.53%。看資料的過程發現亞力不斷提升變壓器產品的產能,外銷方面也有斬獲,也是一個可以進一步追蹤的標的。不過重電業者的獲利還關連到工程收入,而工程是依進度認列營收,因此只看一季的誤差頗大,後續應結合第二季來整體觀察。

- 本益比:雖然中興電近年獲利成長明顯,但本益比評價卻是五霸中排名最低,僅12.24倍(截至6/27),遜於東元14.48倍、亞力16.22倍、士電16.67倍、華城33.36倍,這跟中興電官司纏身有關,後面會再細談。另外股價淨值比方面,東元最低僅0.81倍,其次是士電1.13倍,這可能跟兩家老牌大廠有不少土地資產,堆高淨值有關。

從上面各項財務資料的比較,我們可以發現中興電表現相對突出,近年營收、毛利率都有明顯成長,但本益比評價卻較同業更低,隱藏較大的投資潛力;然而本益比偏低一定有它的原因,推測跟「雲豹案」的判決結果有關,後續我們會更詳細地去評估該判決對公司的影響。

另外從財報上我們也可以看到中興電不斷加大資本投資,因此也有必要去了解中興電的產品內容及市場展望,以評估公司未來的獲利是否樂觀,因此今天我們將重點介紹這家重電五霸獲利王-中興電(股票代碼:1513)。

中興電工介紹

中興電工機械股份有限公司前身為「中興電工廠」,創立於1956年,以電動機與發電機的製造起家,後來於1962年5月31日改組成立「中興電工機械股份有限公司」,1994年股票掛牌上市。

中興電採多角化經營模式,產品及業務眾多,從重電起家的電力產品、電力工程,再到停車場管理、住宅及不動產開發、航太零組件,以及各國爭相開發關注的氫燃料電池技術等,可以看到中興電涉足領域眾多,彙整如下:

- 氫燃料電池(電堆、電力電子控制、重組器)

- 微電網儲能系統

- 引擎除碳機

- 昇壓/變電站設計製造

- GIS 操作器及中壓開關設備之製品

- 停車場及充電樁設計經營管理

- 空調冷凍製品

- 發電機製品、電子電錶製品

- 輸配電系統及電力監控系統工程之承攬及施工

- 電氣管線承裝

- 空調機電及系統工程之承攬及施工

- 風力、水力、太陽能發電及變電所及昇壓站統包工程之承攬及施工

- 焚化爐、污染防治工程等之承攬及施工

- 住宅及大樓開發租售

- 精密加工零組件

- 航太零組件

- 面板及半導體設備腔體之生產加工製造。

產品介紹

為了方便理解中興電的產品及服務,我們參考公司季報中的「部門資訊」,將其業務分為:電機能源業務、服務業務、工程及其他業務。彙整如下:

- 電機能源業務:

- 電機電力設備之產製及銷售(如六氟化硫氣體絕緣開關(GIS))。

- 新能源產品之產製與銷售(如氫燃料電池、智慧型微電網、除碳機等)。

- 承攬暨投資風力、水力、太陽能光電等發電計畫。

- 各類型統包變電所等電機及能源工程。

- 服務業務:

- 停車場委託經營管理(嘟嘟房)。

- 公寓大廈管理服務

- 機電空調維運。

- 太陽能發電維運(太陽光電廠)

- 環保檢測等具承攬服務性質之業務。

- 工程及其他業務:

- 承攬空調、水電、消防系統及各式整廠系統工程。

- 住宅及大樓開發租售及其他等業務(如敦南寓所建案)。

- 精密加工。

因中興電產品及服務眾多,我們針對上述畫底線、粗體部分的重點業務做介紹:

- 電機電力設備之產製及銷售:

主力生產電力系統之保護、切換、調度、電力供應與計量用途的產品,值得一提的是中興電是國內唯一經台電評鑑通過的高壓氣體絕緣開關設備合格廠商,並廣為國內電廠與各大電力用戶所採用,目前台電輸配電系統、發電廠開關場 69/161/345kV 各級運轉中之開關設備,中興電產製之產品佔80%以上,而在國內 69kV 以上高壓開關市場也達到70%市佔率優勢,在未來電力系統升級的潮流,可望穩佔商機。

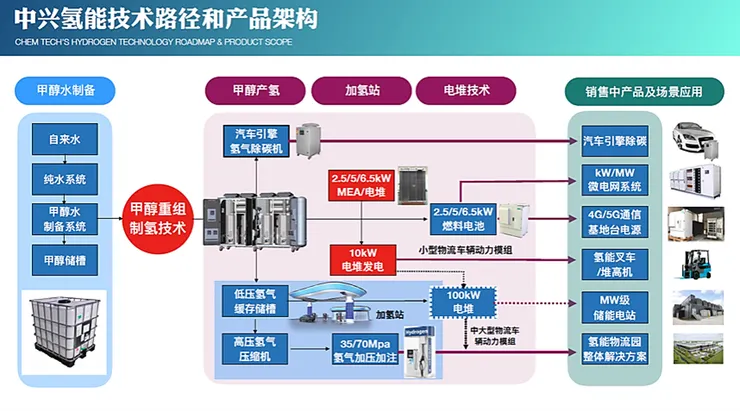

- 新能源產品之產製與銷售:

中興電97年起投入氫能領域,陸續併購國際大廠H2PT和Ballard全球備援動力業務,發展出甲醇重組產氫的核心技術,利用其「即產即用」之優勢,克服氫氣高運輸和儲存成本問題,已成功開發「移動車載」和「發電」兩大應用系列產品。

移動車載市場主要聚焦於物流產業使用之氫能電動堆高機及分散式加氫站,此外並針對開發中國家研發低功率的商用車輛,包括2輪摩托車及3輪、4輪輕型燃料電池概念車,便於人員貨物的運輸。

另一方面重點介紹氫燃料電池,這是利用氫氣發電的一項綠能技術,產生能量的過程中,最終產物為水,而非二氧化碳,不會排放溫室氣體,因此目前「氫能」也是各國積極關注的綠色能源之一。

中興電推出的甲醇重組製氫的燃料電池,已銷售30多國,安裝量超過3800台,包括日本NTT DoCoMo和軟體銀行、美國T-Mobile、印度Reliance、南非Vodacom 等 8 家國際行動通訊業者,都採用其產品作為備援電力,去(2021)年並順利取得中國青島地鐵備援電力設備訂單,成功跨入中國市場,公司認為在氫燃料電池領域的佈局,已邁入收成期。

- 停車場委託經營管理:

中興電旗下經營的是知名的「嘟嘟房」停車場,根據公司去年(2021)底法說會的資料,嘟嘟房於全國共有340處停車場,過去與信用卡公司合作,累積了品牌知名度,但因停車場業務高度競爭且市場飽和,加上其他業者也與信用卡公司開始合作,因此轉而發展「iParking」APP,讓用戶可以線上支付停車費,希望提升用戶黏著度與忠誠度。

另外中興電開創新品牌「iCharging」,提供電動車充電服務,預計每月建置3至5站直流快充站,瞄準電動車充電商機。中興電還在在高速公路湖口南北、清水與東山等4個服務區設立超級充電站預計,經營權(租期)為8至12年,對於公司開發充電市場與品牌經營有所助益。

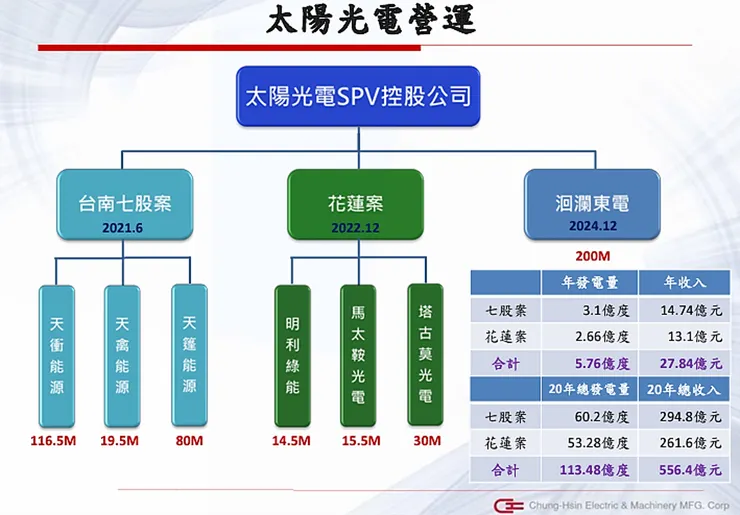

- 太陽能發電維運(太陽光電廠):

中興電透過太陽光電特殊目的項目(SPV)控股公司,營運台南七股和花蓮兩處太陽光電案場。台南七股案場已於去(2021)年6月開始併聯發電,總容量為216MW。

花蓮案場規劃分兩期併聯發電,第一期(花蓮案/鳳林鎮)發電量60MW,預計2023年併聯發電,第二期(洄瀾東電/壽豐鄉)發電量128.565MW,預計2024年掛網併聯發電,並自併網掛表發電日起20年維護保養,屆時合併發電量達到400MW。

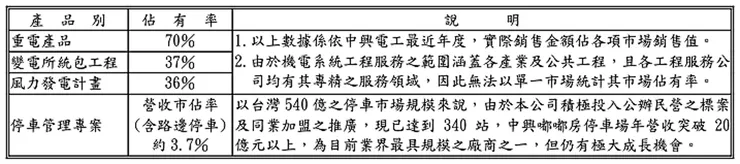

根據中興電2021年報資料,公司認為在重電產品中其市占率高達70%,變電所統包工程佔有率達37%,風力發電計畫佔有率達36%,停車場管理則僅3.7%,但公司認為停車場業務仍有成長空間。

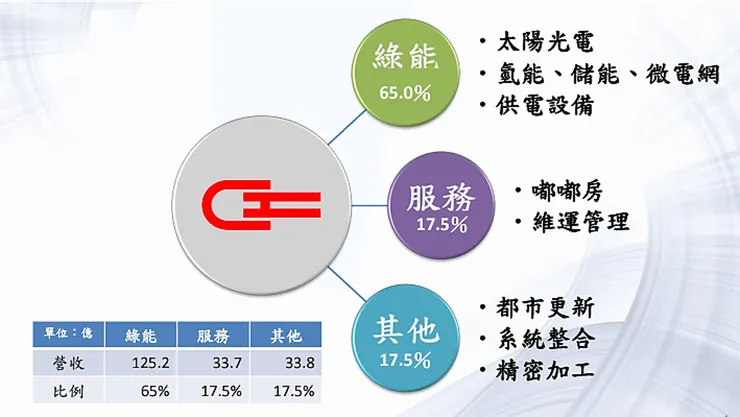

參考公司2021年法說會資料,我們可以看到太陽光電、新能源及電力產品、電力工程仍為中興電的主要營收來源,占65%,剩餘營收則由停車場管理業務(嘟嘟房)及其他業務(包括都市更新、系統整合、精密加工)均分,各占17.5%,顯示中興電擁有多方面的獲利手段。

股利政策

中興電的股利政策穩定,過去20年共計配發24.31元股利,盈餘分配率多在60至80%之間,近2年因公司加大資本支出的關係,盈餘分配率有所下降,但仍維持在六成以上。

以今年公司宣布配發2.8元現金股利計算,目前(6月27日)股價為54.9元,現金殖利率仍有5.1%。

投資邏輯

介紹了這麼多,其實我們更關注的是中興電的獲利能不能持續成長?針對中興電的投資邏輯及官司的影響性,分析如下: