#先建立明確框架再調整

當投資類別的架構清楚劃分出來後,我們將可按照自己的投資需求與風險承擔度來調整比例

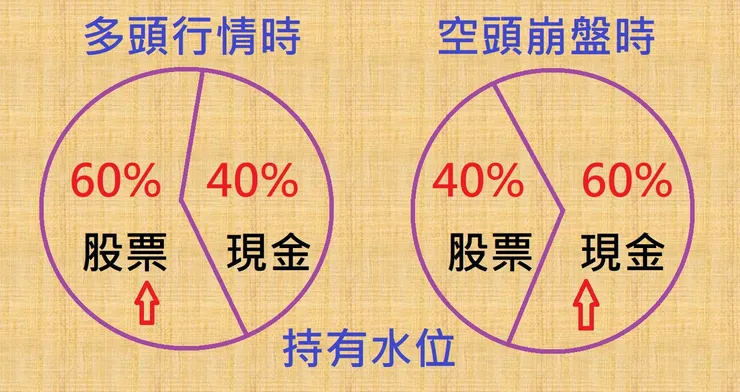

大家好我是麥子,我們接著昨天的主題談下去,當資金流向控管明確後,也理清楚優先次序與輕重緩急之後,我們就能漸漸擺脫金錢奴隸的身份,而是能夠理性的規劃健康的用錢習慣,也不再盲目的去追求我們不需要的奢侈品,就只為了讓自己看起來光鮮亮麗?能夠趕上時代最新的流行文化?迎合世界上的價值觀嗎?好的生活品味並非建立在豪華的堆積上,而是在平凡的生活中能夠捕抓一切的美好,並活出動人的生命力來!我好像又開始離題了!讓我們先看下面這張圖表。

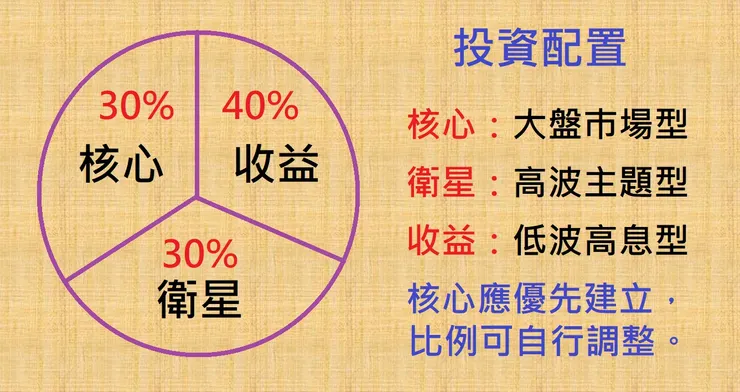

接下來我們進一步來談股票的配置,我們可以將大部分的ETF分類為核心、衛星與收益,核心類指的是大盤巿場型ETF,它的核心價值在於追求貼近大盤的整體報酬率,著重跟著大盤一起成長,例如0050元大台灣50ETF或者與它類似的都算。衛星類指的是高波主題型ETF,專注投資在某些特定產業主題,以及針對未來的產業趨勢發展,例如半導體、電動車、能源、生技醫療等等,投資這類的ETF是為了獲取超額的報酬,但屬於高波動高風險。最後是收益類型的ETF,指的是投資在低波動高股息的ETF、房地產型ETF、債券型ETF,主要目標是獲取長期穩定的現金流。

當投資類別的架構清楚劃分出來後,我們將可按照自己的投資需求與風險承擔度來調整比例,一般而言先建立核心類,取得與大盤同步成長的報酬率,接下來就是佈局衛星類與收益類的ETF,而為了確保股息現金流的穩定度,初步收益型ETF應該佔比百分之四十,其他二類各佔比百分之三十會比較洽當,但隨著年齡增長收益型應逐漸拉高佔比,逐步降低曝險的面積只求穩定領股息,而不求高風險下的超額報酬。面對ETF越出越多百百種時,遇到選擇障礙時先分類好類型,再對應自己目前的投資配置規劃,就知道該如何選擇與捨棄了!

#49