疫情爆發後,保小編趁著身上微微散發著無敵星星的光芒,趁著暑假來臨,就旅行吧!全家一起跟著藍天白雲去旅行~保小編熱愛海上活動與看海行程,覺得海就是能讓人心情舒爽與放鬆,旅遊首選當然要來個海島旅行囉!

當然~身為一個專業的保險從業人員,除了一般的醫療意外險買齊全外,出遊玩耍幾天,也要買旅行平安保險(簡稱旅平險)啊~多個保障總是比較安心!

於是保小編開始著手了解旅平險,由於去離島旅行,外島旅行風險就是比較大,不管是飛機停飛或者是船班停開,總要附加旅遊不便險,比較放心。保小編開始先幫小孩們(未滿15歲)找產險公司的旅平險,但保小編在找關於小孩能保的旅平險時,發現產險公司的旅平險基本上15歲以下的小孩大多是不受理的,窗口給出來的理由竟然是審核過程麻煩,甚至有可能投保後旅遊回來發現審核未通過的狀況。

至於為什麼會有這樣的狀況呢?這要從去年底的(2021)虎豹潭事件講起。也因為虎豹潭事件,讓所有保險公司把未滿15歲包含身故理賠的商品全面下架,逐一檢討條款以符合保險法107條修正的內容。以下幫大家簡單整理了一下保險法107條修正的時間軸。

近幾個月開始,為了讓未滿15歲的小保戶們可以規劃旅遊保障,相關的保險商品也陸陸續續的上架。保小編針對未滿15歲的小保戶們的旅平險規劃,整理了以下資料。

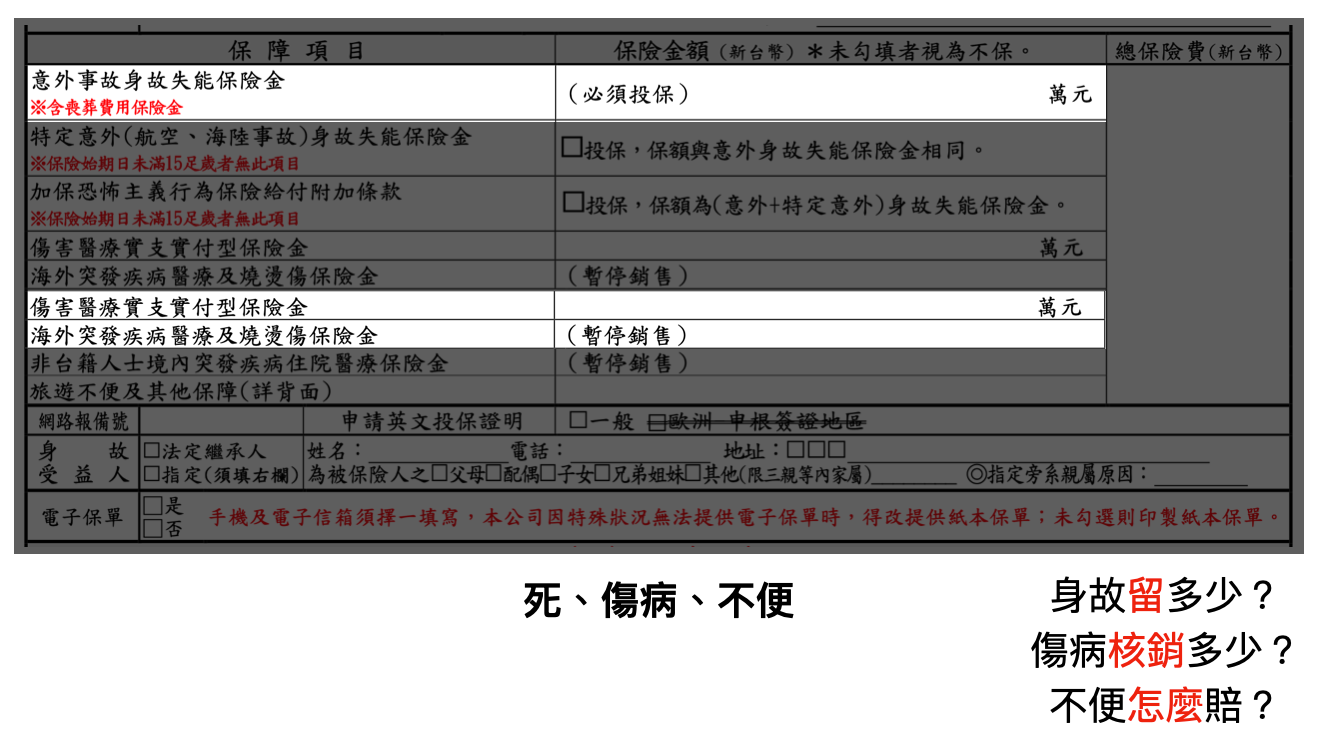

未滿15歲旅平險規劃

基於保險法107條修正,未滿15歲被保險人如果發生保險事故,得理賠最高61.5萬喪葬費用保險金。

未滿15歲旅平險內容分為

- 主約:意外身故、失能保險金

- 附約:傷害醫療保險金

保險公司針對未滿15歲旅平險規劃,現行作法分為兩種:

1. 投保較低額度的喪葬費用主約避免超過額度,搭配傷害醫療附約。

2. 兒童專用,可直接出單的傷害醫療實支實付。

採第一種方式的保險公司,投保時須審核被保險人的喪葬費用額度,以安達產物為例,投保須提前10天前紙本送件進行人工審核,審核通過後才扣款或讓保戶進行繳費。如果審核未通過,投保額度超過法定的61.5萬,則須修改投保額度;如果投保時,其他商業保險的規劃已達喪葬費用額度61.5萬時,保險公司會不予投保,請客戶移除該被保險人。

採第二種方式的保險公司,則無喪葬費用投保額度的問題,但相對地發生死亡或失能等風險時,無相關內容的給付。

保小編認為第二種規劃方式可能慢慢成為市場主流,但因為商品審核需呈報金管會,也有作業流程的規範以及限制,在此之前還是建議父母親補足孩子的喪葬費用額度,個人保險做足額度後,如有需要,旅遊出發前僅針對旅遊傷害醫療做投保即可。

其他旅平險可附加內容

16歲以上的旅平險規劃,並無61.5萬喪葬費用額度的限制,規劃的額度依各保險公司投保規定辦理。並可依不同的旅遊需求規劃以下內容:

1. 旅平險附加個人責任險

2. 海外突發疾病

3. 海外旅遊不便險

4. 國內旅遊不便險

5. 國內租車責任

6. 特定活動旅平險(登山、攀岩、浮潛、立槳...)

目前除了第三項「海外旅遊不便險」無保險公司承接之外,其他如果有相關的需求,請提早二至三週洽詢自己的保險業務人員。

希望這次的旅平險規劃整理大家會喜歡,如果有希望保小編整理什麼樣的內容,歡迎留言告訴我們喲!

如果有相關問題想諮詢保小編,也歡迎上臉書搜尋『保晴天粉專』私訊保小編唷!!