國際消息

週末大事

- 拜登和馬克宏確認了對烏克蘭的承諾,但與普丁交談的意願上存在分歧

- FTX日本分部將在近期可以進行提款作業

- 伊朗政府在持續的抗議活動中解散道德警察

- 塞梅魯山:隨著爪哇島火山爆發,印度尼西亞將警報提高

- 歐盟限制俄羅斯石油價格上限為60美元/桶,俄羅斯寧願減產也不願在價格上限下供應石油,目前俄羅斯公開價格為61美元/桶;歐佩克首長會議未討論俄羅斯石油價格問題,下次會議將於 2 月 1 日和 6 月 3-4 日舉行

- 中國放寬防疫限制,但距離完全解封還有一段路要走

- 英國保守黨主席表示,如果國有醫療服務體系在內的關鍵工作人員採取罷工行動,正在考慮調度軍隊來維持公共服務的運轉

- 美國勞動力市場擺脫了對經濟衰退的擔憂:失業率穩定在 3.7%但參與率下降、平均時薪上漲0.6%;同比增長5.1%

- 黑石房地產投資信託限制提款可能是市場警告信號:因利率飆升房市產出現金流逐步縮水、Blackstone 報告 REIT 的年初至今淨回報率為 9.3%,而公開交易的道瓊斯美國精選 REIT 總回報指數同期下跌超過 22%。

- 中國銀行發行離岸貸款以幫助房地產開發商償還債務,四家國有銀行獲准在 12 月 10 日之前發放貸款

- 日銀預期2023年日本通膨率將回落至2%

- 日本銀行表示,它提議從 12 月 5 日起以固定利率直接購買剩餘期限超過 5 年至 10 年的日本國債。 (購買數量不限)

- 本周美國石油和天然氣鑽井平台數量保持穩定

本週重點關注

12/5歐洲央行行長拉加德就“向綠色經濟轉型:挑戰與解決方案”發表講話。

12/6江澤民同志追悼大會隆重舉行,默哀期間,證券期貨市場、銀行間債券市場、貨幣市場、外匯市場、票據市場、黃金市場將臨時停市3分鐘,默哀結束後恢復交易。12/7EIA公佈月度短期能源展望報告。

本週重點數據

12/5中國歐洲美國PMI數據

12/7加拿大央行公佈利率決議:前值 3.75;預測值 4.25

12/9中國CPI年率:前值 2.10;預測值 1.60

12/9美國PPI月率:前值 0.20;預測值 0.20

12/9美國PPI月率:前值 0.20;預測值 0.20

12/9美國一年期通脹率預期:前值 4.90

市場行情

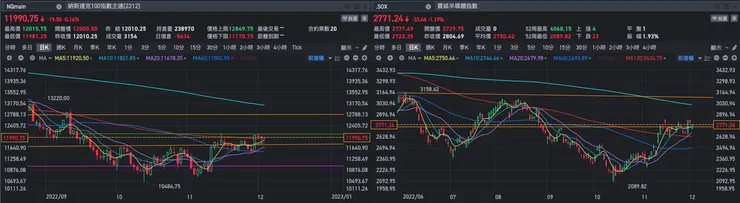

美國股市

目前NQ短線上方有壓力靜待催化劑將其突破,本週一至三(12/5-12/7)科技股參與瑞銀全球TMT會議,包含AT&T(T),Netflix(NFLX),康卡斯特(CMCSA),Etsy(ETSY)和英特爾(INTC)將為本週開啟展望。

期貨市場

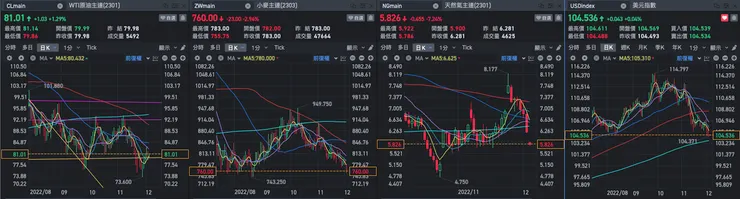

歐佩克將維持原先產量不減產,俄羅斯石油限制更進一步下調至60美元,但對於原油方面應關注中國疫情管控是否持續放緩,預期將於頸線下緣80-77做支撐行情。

小麥已經回到烏俄戰前的水平,目前烏俄戰爭仍處於膠著狀態,雙方均沒有進一步的衝突,除了俄羅斯發射飛彈攻擊基礎設施外,若持續淡化衝突小麥價格應不會有太大的變化。

天然氣目前產量持續由美國及北歐提供,依市場行情應為充足的,但上週受到中國簽訂長約影響造成短線上波段,對於每月能源價格會有小部分影響,持續關注是否回落至6-5元的價格區間。

美元指數持續走跌,但升息在前應不會有進一步下跌待本週PPI公布後可能會有短期波動,但要拉回至108以上機會不大上方有壓力。

歐亞股市

上週除日股較為疲弱外其餘指數均有明顯回升,德股目前有長線上的頸線作為壓力,觀察能源價格及PMI是否持續惡化將為重點。

台灣股市

目前台股均在日月均線上,且交易量持續提升,但短線上15480仍有壓力,但本週美國PMI及中國防疫政策方向是否維持將進一步推升台股或整理至15300。

美國殖利率觀察箱

美債殖利率持續收斂至上個月會議3.25%的範圍,目前可以觀察到逐步淡化升息憂慮,市場押注變少了,預期在12月會議前應維持3.5-3.6%的區間