- 對今年股市的看法

先說結論,我認為熊市已走到末段,兔年高機率在下半年迎來新的牛市開端!

今年是難得的低基期,但經濟數據未徹底扭轉之前,仍須謹慎控制資金投入步調,避免過度樂觀的追漲。- 從美國總體經濟觀察

美國是最大的終端消費市場,消費能力影響著全世界的訂單,當然也對台灣公司產生極大的影響,美股與台股也常有連動關係,關注美國的狀況更能掌握未來的趨勢。

- 股市殺完了嗎?

先從影響股價的因素看起:

股價 = 本益比 x EPS

影響本益比的最大關鍵是資金量,資金量越多,市場給予股市的本益比就會越高。

央行的貨幣政策將決定資金量的多寡,2022年的急速升息,帶來資金面的壓力,也壓抑市場對股市的估值,降低給予的本益比。因此升息循環何時停止,是股市落底轉折的一大關鍵!

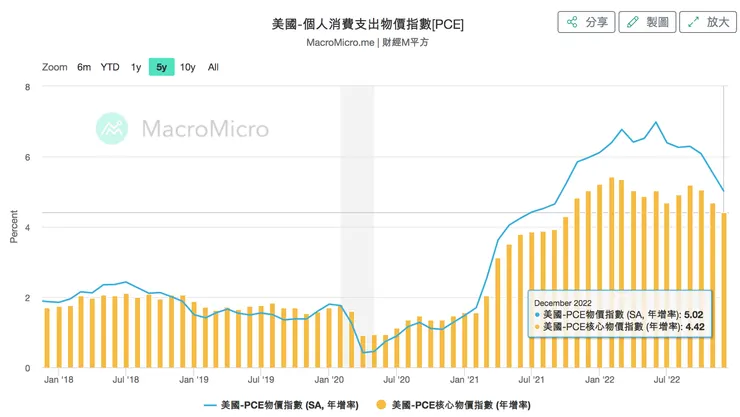

通膨是聯準會決定當前貨幣政策的最大考量點,展望2023年,12月的PCE物價指數年增率已下滑至5.0(比起CPI,聯準會更關注PCE),核心PCE物價指數年增率降到4.4%如圖1,而密西根大學未來一年的通膨預期也已降到3.9%,當前美國基準利率是4.5%,已超出年底的3.9%的通膨預期,因此我相信升息已來到末段,對於資金面的壓力將會緩和,換句話說,市場對股市的估值可能幾乎落底,該殺的估值殺得差不多了。

到此,我認為本益比已經接近底部,接著就看EPS的影響來判斷股價何時落底!

另外影響股價的因素,EPS,則是代表各大企業的獲利能力,也就是基本面。

2022年第四季,通膨有逐漸降溫的跡象,市場也慢慢將焦點從通膨轉移到對經濟前景的擔憂,各大企業也紛紛下調對2023年的營收預期,並縮減資本支出。

但2023的經濟狀況到底有多惡劣?

企業何時會回到營收成長的軌道?

實際上,各大投行最大的分歧在於經濟衰退的程度仍無法達成共識,若經濟真的大幅衰退,民眾消費意願低落,自然會影響企業營收,股市甚至仍有破底的可能性。

- 經濟會嚴重衰退嗎?

我個人比較傾向於輕度衰退而非嚴重衰退,目前全世界的債權大多集中在央行,不會發生違約、擠兌這種系統性風險,除非發生戰爭等黑天鵝事件。

另外,目前美國的失業率仍在3.5%如圖2,只要不超過4.5%,大部分民眾仍有薪資收入用於基本開銷,為消費帶來支撐,確保企業的基本獲利。當然,聯準會的資金緊縮會讓企業開始減少開支,降低招聘數,甚至裁員,短時間內造成失業率攀升。但隨著升息步調的放緩,失業率急速攀升的風險也會慢慢降低。當然高通膨與高利率也會壓抑民眾的消費意願,但隨著通膨緩解,消費意願也會慢慢恢復。

下圖灰色區域為經濟衰退期,皆伴隨失業率大幅攀,現階段失業率仍處於低點。

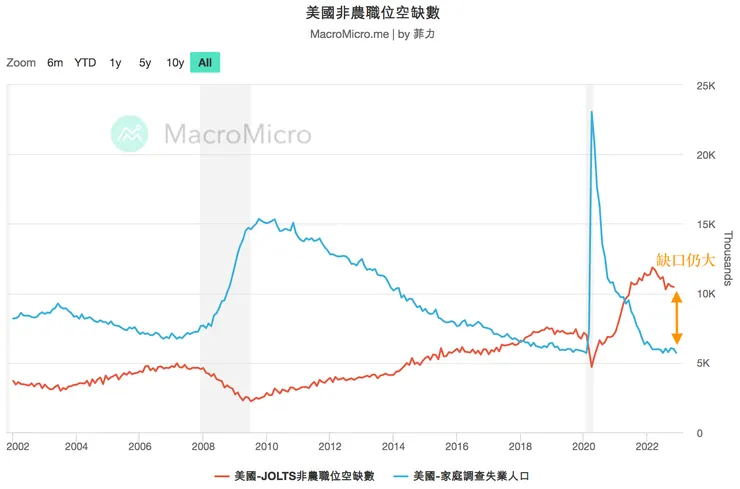

另外,目前美國職業空缺數(圖3)仍遠大於失業人口,隨著疫情消退,服務業仍有大量人力需求,也比較不容易造成失業率大幅飆升。

實際從民眾消費力度來觀察,下圖4為實質個人消費支出,通常伴隨經濟衰退時下滑,而目前尚無大幅滑落的狀況。只要後續失業沒有飆漲,消費就較無大幅回落的風險。

- 庫存也會影響企業獲利

另外一個觀察點則是庫存,尤其是消費性電子、汽車這些商品,對於製造業、半導體業影響更大。若是庫存積壓太多,自然就不會有新訂單,企業的預期營收下降,預估的EPS也會跟著下修,股價也隨之走跌。何時庫存能消化完畢,將是營收繼續成長,股價落底轉折的關鍵。

通常商品都是可持續使用一段時間的,消費者不會經常性重複購買,因此庫存會有一段時間上升隔段時間後消費者再次購買,讓庫存開始下降,這樣的模式將重複週期性地發生,也就是製造業循環。疫情期間大量的政府補貼與低利率的借貸資金,大幅地刺激消費,也讓企業持續加大商品產量,直到2021年底,消費者該買的都買了,過剩的產能造成庫存開始堆積,新訂單也快速遞減,製造業循環也來到了下降的階段,因此目前股市下跌,很大一部分也在反應企業的獲利預期下調。

圖5是美國客戶端存貨與新訂單曲線圖,圖中可見自2021下半年,庫存開始上升,而新訂單則持續下降,直到現在仍未看到明顯轉折。

當然客戶端的庫存問題,也會直接影響海外的製造業,尤其是電子出口為主的台灣,當庫存不再攀升,轉而開始降低庫存的時候,新訂單也會隨之而來,帶動企業獲利再次增長。

- 庫存何時消化完?股市何時反轉?

截至目前為止,經濟數據仍然在持續下探中,無論是GDP或是企業庫存、財報等,但我相信,已走到後段。

圖6摘自yahoo新聞報導,許多製造業相關企業預估,庫存將在今年上半年改善。

包含媒體報導台積電法說摘要(圖7),也預估庫存調整將在上半年結束。

因此今年應可看到庫存降低與新訂單慢慢增加,開始新一波製造業的上升週期,這也將成為下一輪牛市的起點。

股市通常會領先經濟數據1到2個季度反應,綜合上述經濟數據,可望在2023下半年看到落底轉折,因此股價也很有可能在上半年見到底部。

- V型反轉還是U型反轉?

從聯準會的態度來看,一定不希望股市短期間飛漲,這會推升民眾的資產價格,刺激消費欲望,導致通膨下降緩慢,因此股市快速反彈反而會讓聯準會釋放更多鷹派消息打壓股市。

即便通膨降溫,聯準會暫緩或停止升息,但只要縮表繼續進行,依舊不會回到前兩年的資金狂潮,少了短期大量資金的推動,比較不用期待股價會急速暴漲。

再說,2023年底的通膨預期仍落在3.9%,超出長期平均2%不少,多少會影響消費力道,間接影響企業營收。即便是庫存從高點回落到正常水平,但今年經濟衰退仍是高機率會發生,就算如樂觀預期地輕度衰退,訂單也不會像前兩年一樣快速暴大量。

基本面說完,最後說一下情緒面,市場歷經2022一整年的大跌,大多投資者仍處於驚弓之鳥的狀態,一有風吹草動,就會造成極大波動。我認為即便落底回到上升趨勢,也不會直上天際,這過程應該是反覆震盪打底,在半信半疑中緩步墊高,並伴隨多次回檔測試。因此仍要控制資金水位,耐心等待回檔再分批投入,雖然以長期來看,今年處於低基期水位,短期追高也貴不到哪去,但我一直覺得,投資也是個修心養性的過程,越接近黎明越要耐著性子,不要輕易讓市場牽動情緒,為自已保留更多的安全界線。