2022年的資本市場充滿波折:全球熊市蒸發了22萬億美元財富;美國經歷了40年以來的最高通脹;鷹派美聯儲持續加息;俄烏衝突爆發;美國中期選舉戰況激烈,以及加密貨幣崩盤等。展望2023年,其中一些事件可能會發生變化,而另一些會被放大,或者出現「新常態」。

下面來看看2023年可能影響金融市場格局的主題。經濟衰退

為了對抗處於數十年高位的通脹,世界各地利率迅速上升(中國和日本除外)幾乎肯定會導致經濟急劇收縮,尤其是在美國、歐洲和英國。

國際貨幣基金組織預測,明年全球經濟增長將放緩至2.7%,為2001年以來的最低增速。預計2022年全球GDP將保持在3.2%左右,低於2021年新冠疫情爆發時期的6%。

經濟衰退對所有經濟體而言都是痛苦的,尤其是對於嚴重依賴出口的發展中國家來說。過去一年,強勢美元已經削弱了其中許多經濟體的競爭力,而利率上升導致借貸成本上升,令沉重的債務雪上加霜。

許多華爾街大行CEO和經濟學家預測,美國經濟衰退將從2023年初開始,並至少持續到第三季度。世界大型企業聯合會認為,美國經濟衰退已經開始,並表示至少會持續到2023年第一季度。

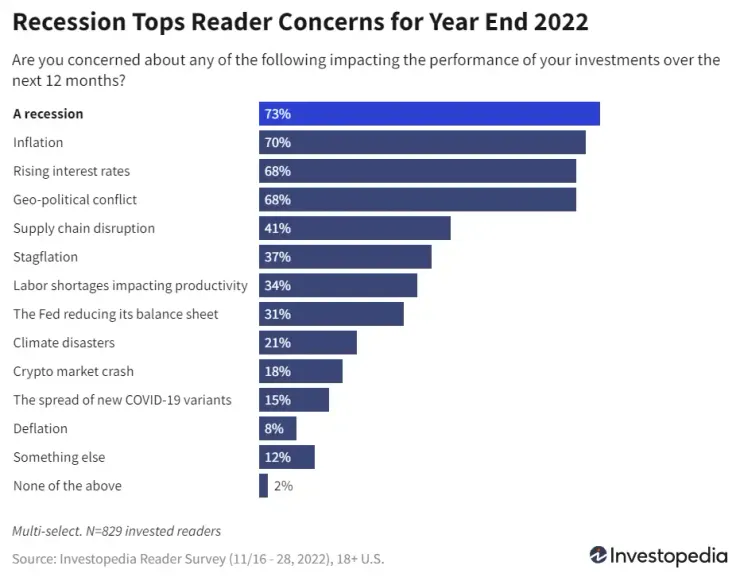

根據Investopedia最近的調查,超過一半的受訪者預計明年會出現衰退。美國經濟衰退的深度和持續時間是一個很大的未知數,但如果有一線希望的話,那就是與2008年和2000年相比,企業和消費者在2022年能夠更好地應對經濟衰退。

如果美國經濟真的陷入衰退,或者已經陷入衰退,考慮到失業率3.7%,處於歷史低位,而且美聯儲正在積極加息,這將是一次不同尋常的經濟衰退。那麼,受影響最大的行業包括高成長的科技和非必需消費品。如果經濟衰退相對較短,可能受益的行業包括能源、醫療保健、公用事業和金融。

利率更高,高利率持續時間更長

2022年美聯儲已經六次上調聯邦基金利率,從0%-0.25%的水平,上調到3.75%-4%,創有史以來最快的加息步伐。

儘管部分地區通脹有所降溫,個人消費支出指數最新數據顯示年增幅為6%,但仍與美聯儲2%左右的目標利率相去甚遠。

這意味著新的一年還將繼續加息。目前市場預期的美聯儲終端利率將高於5%。正如美聯儲主席鮑威爾一再表示的那樣,「我們還有很長的路要走。」

更高的借貸成本會阻止企業和消費者藉貸和消費。美國房地產市場就是一個例子,由於30年期固定抵押貸款利率自去年1月以來翻了一番以上,大多數城市的新舊銷售、建築許可、再融資和房價整年都在下跌。

加息也扭轉了汽車市場的漲勢,新車和二手車貸款的利率翻了一番以上。在美聯儲停止加息之前,這些趨勢大概率會在2023年延續。

不過另一方面,利率上升為美元儲戶和那些靠固定收入生活的人帶來了較好的回報。在通脹和脆弱的股市面前,貨幣市場賬戶、CD和短期政府債券終於為投資者和儲戶提供了一些阿爾法收益。這些品類在過去幾個月裡有大量資金流入,這種趨勢也可能會持續下去。

強美元

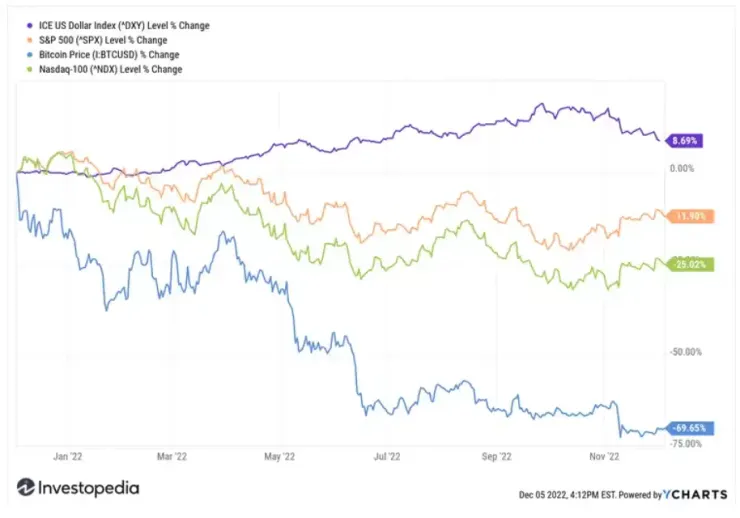

強勢美元一直是不少投資者的避風港,也是許多風險資產的剋星。由於各國央行加息,債券價格和收益率今年仍面臨壓力,投資者在股市暴跌的情況下緊緊抓住美元不放。強勢的美元降低了依賴出口的美國公司的利潤,也對債務以美元計價的企業不利。

美元最近已經脫離歷史高位,但美聯儲進一步加息和潛在的經濟衰退可能意味著美元將至少在2023年上半年保持強勢。

滯脹

隨著利率上升逐漸壓低高通脹,越來越多的經濟學家和市場觀察人士預計增長放緩將導致滯脹—經濟停滯,失業率上升,物價持續高漲,這對投資者來並不是好事。

美國經濟上一次經歷滯脹時期是在1970年代,當時兩位數的通脹和能源危機使經濟陷入深度衰退,股市陷入混亂。雖然股市在1970年代末有所回升,但整個十年的回報率實際上持平。

股市預期

投行和基金經理普遍預測,美國股市平均回報率將低於8%-9%。先鋒集團(Vanguard)在2023年經濟展望中表示,預計10年美國股市回報率將在4.7%-6.7%,主要是由於利率上升、通脹居高不下和可能出現的經濟衰退等不利因素。

2022年美股下跌使估值降到了更合理的水平,截至12月2日,標普500指數的遠期市盈率約為18倍,低於2021年的高點23倍。但從歷史上看,18倍在過去的熊市中依然屬於高位。熊市通常持續約300天,平均回撤為36%。目前的熊市已經九個月了,10月份觸及低點時回撤幅度為25%。從歷史上看,美股可能會進一步下跌並持續幾個月的時間,尤其是在經濟衰退即將來臨的情況下。

Factset數據顯示,2022年第四季度和2023年上半年盈利預期一直在下降,鑑於科技等行業的市盈率仍然相對較高,市場可能會再次經歷下挫。而短期債券、貨幣市場或者市政債券可能會成為避風港。

分析認為,如果2023年出現衰退,價值股可能會繼續跑贏成長股,其中必需消費品、金融、醫療保健、公用事業和能源有望領漲。值得期待的一點是,以史為鑑,一旦走出熊市,美股12個月的平均漲幅為43.4%。

能源長牛

能源價格上漲幾乎佔據了2022年大部分時間的新聞頭條,也是整體通脹的主要推手。俄烏衝突將原油價格推高至每桶125美元以上,嚴重依賴俄羅斯和烏克蘭天然氣的歐洲經歷了劇烈的價格衝擊,導致停電、使用限制等,如同一股熱浪席捲了整個歐洲大陸。

在能源價格飆升期間,埃克森美孚、西方石油和英國石油等石油公司實現了創紀錄的利潤,毫無疑問,能源是2022年表現最好的行業,沒有之一。

雖然化石燃料的價格有所下降,但大多數商品觀察人士表示,這只是商品多年牛市的開始。中國和印度將追求經濟增長提上議程,將刺激需求,發達國家的經濟復甦也是如此。

氣候變化

無論2023年貨幣政策或通脹發生什麼變化,全球都會感受到氣候變化的影響。今年干旱、野火、洪水、颶風和嚴寒等自然災害頻發,造成數十萬人死亡,數百萬人流離失所,並造成數百億美元的損失。天然氣和原油的供應短缺和中斷,再加上俄烏戰爭,導致化石燃料價格在2022年飆升,這意味著流入可再生解決方案和氣候技術的資金減少。

上個月在埃及舉行的聯合國COP27氣候峰會,主要圍繞發達經濟體幫助較貧困國家支付因氣候變化而遭受的損失,做出一些承諾。氣候適應和全球變暖尚未得到切實解決。這意味著2023年全球可能將繼續受到潛在自然災害的威脅。

美國2022年降低通貨膨脹法案—實際上是偽裝成抗通脹工具的氣候法案—承諾向化石燃料替代品投入超過3000億美元的新支出,但需要很長時間才能發展,這為大宗商品多頭在2023年提供了更大的運行空間。

投資總有風險,訊息僅供分享交流之用,不構成投資建議。本牛不對任何損失或損害承擔責任,包括但不限於任何利潤損失、使用或依賴這些訊息可能發生的直接或間接的損失。如果你與我看法不同,你肯定是對的千萬不要被我影響。