各位朋友新年快樂!跨年的週末伴隨各地燦爛煙火,休息幾日後全球交易市場將正式全面回歸啟動。

美國股市度過慘澹的一年,S&P500指數各年表現:2008: -38.49% 🔴

2009: 23.45% 🟢

2010: 12:78% 🟢

2011: 0.08% 🟢

2012: 13.41% 🟢

2013: 26.90% 🟢

2014: 11.39% 🟢

2015: 0.73% 🟢

2016: 9.54% 🟢

2017: 19.42% 🟢

2018: -6.24% 🔴

2019: 28.88% 🟢

2020: 16.26% 🟢

2021: 26.89% 🟢

2022: -19.95% 🔴

用另外一個角度比較,2020年的風光完全是2022年的鏡射,科技類股從天堂重摔、能源類股大翻身。

懶人包

■美股變便宜,可是還未看到真正觸底的訊號。

■企業獲利進入最考驗的時刻,股價震盪在所難免。

■即使聯準會降息不用太開心,代表經濟衰退影響層面大。

瘋狂之後的冷靜

聯準會在2020年新冠疫情爆發後的無限寬鬆政策,歷經2021年SPACs、加密貨幣挖礦、電動汽車,其他投機性與話題性兼具的板塊的暴漲後,2022年迎來疫情後遺症,通膨暴增,俄烏戰爭讓供應問題雪上加霜,聯準會連續7次升息(總共17碼),忽然之間,企業獲利被打上問號,明星企業不受青睞。

聯準會釋放的資金收回多少,股市便消瘦多少。

美股變便宜,要買嗎?

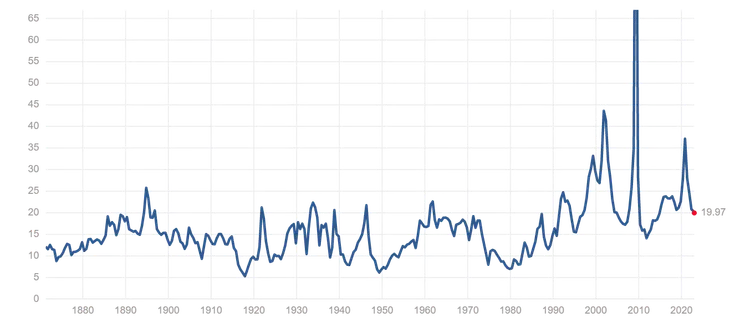

當前S&P500指數的PE ratio(股價獲利比)來到20左右,回到合理區間,不過還不到最便宜的區間,而且還有另一個重要問題,「獲利會不會下降」?

即使在通膨高漲的環境美國大多數企業獲利正處於70年來的最高水準,上升的成本轉嫁給終端使用者,至少截至最近一次美國GDP和PCE數據分析,大多數美國民眾消費力道還是強勁。只是,這狀況不保證永遠被買單,一旦企業獲利下降,PE ratio=20的計算基礎不變,那麼股價勢必跟著獲利下探。

聯準會還會升息多少?

每當美國聯準會開口,全世界都皮皮挫,新的一年,大家都在猜美國還要升息多少。高盛認為上半年每次會議都會升息,硬是比普遍預期多了3次,等於多出0.75%。

下半年過後,經濟衰退期降臨,聯準會則是不得不被迫降息。

多空紅綠燈

強勢的美元最大影響落在去年第四季,隨著季報揭露,今年上半年可以分辨出企業營運強弱,板塊強弱更加明顯,領域當中汰弱留強也會加速,可能會出現有公司漲上揚10%也有股價少縮水一半以上。

諸葛呆認為美股整體不要期待會短期大舉反攻,卻不用太悲觀,第一季是戲劇化最高的時間、全球面臨通縮考驗、重要指標是日圓。

「短期的波動根據每天不同的走勢做出分析與預測,無論長短趨勢,市場都是市場,我們必須謙遜,除了認錯和敬畏,什麼也做不了,因此在市場走勢和原先判斷有出入時,就要即時修反思,才能及時修正。」