過了信用卡每月的結帳日(至少這個月還不用繳),我的所得稅單也送出去了,自下個月起,連續12個月要分期付款繳稅給政府了。這篇的重點不是要教大家節稅的技巧,單純是從自身的角度出發,檢討應該可以做到節稅卻沒去注意的點,簡單一個觀念上的點,就讓我多花15萬送給政府了。

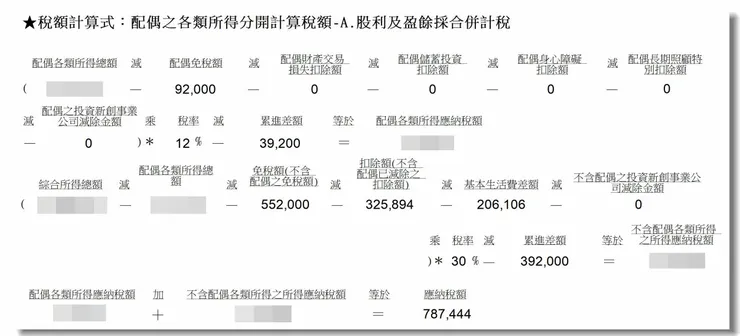

- 按照綜所稅的稅率級距計算,年度所得淨額超過252萬元、稅率級距為30%以上的高所得者,較適合「分離課稅」的申報方式。

- 其實一般的上班族,對於稅的問題也不用想太多了,一筆都少不了。能節稅的工具也有限,以這次我的繳稅經驗,可以再節稅的部分只有股利收入轉移給配偶。我的級距是30%,配偶的級距是5%,因為我已經將部分股票轉移給配偶了,所以她的級距變成12%,如果再把我的85萬股息(股票)轉移到配偶身上(因為夫妻股票轉移不算贈與,不會課稅),則配偶的級距還是12%,我的稅率級距也還是30%。這樣的話,今年理論上我可以節省的稅額就=85萬x(30%-12%)=15.3萬。

- 這些處理動作,都要在年度配發股息之前就要完成才有用。

summary:

一個簡單的觀念,讓我多付15萬給政府了,痛心疾首。只要夫妻兩人薪資所得稅率有落差都可適用(比如20% vs 5%,12% vs 5%,20% vs 12%...)。這篇該要收費的,收多少?15萬應該不為過。好吧,我自己寫完還幫大家付15萬了。