⭐️焦點:

- 英偉達(NVDA)公布季度財報顯示整體業務落底回升、AI事業帶動成長,並預期第二季爆發增長,盤後股價漲約25%,同步帶動半導體股票盤後漲幅與那斯達克期指表現,市場可能續呈線分歧表現,尚未正式出現輪動,下週一美股休市,仍須留意在高檔震盪調節的短線趨勢是否尚未改變,適時調節關注市場、利率與美元變化。

- 5/26(五)美國4月個人支出物價(PCE)。5/29(一)美股休市。6/14(三)美國利率會議。

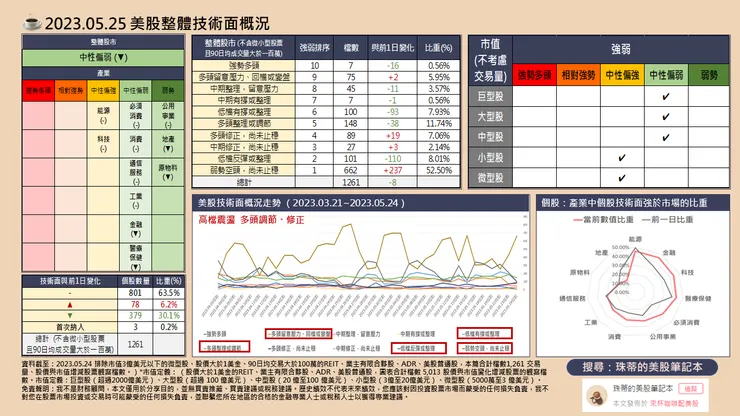

- 美股整體技術面63.5%不變,約30.1%技術面下降,位階下降至中性偏弱,高檔震盪調節、部分出現修正的分歧表現、輪動尚未確立。

- 產業方面,技術面整體淨下降帶動市場調節修正,個股強於市場產業排除地產外整體上升。個股強於標普500指數比重板塊前五名:能源、金融、科技、醫療、必須消費。

- 市值方面,巨、大型股高檔調節修正,小盤股相對有撐。

- 題材方面,ETF以半導體(SMH)多頭整理、軟體(IGV)多頭整理、賣權現金流(QYLD)多頭整理、巴西(EWZ)多頭整理、軟體(IGV)多頭整理、網安(CIBR)多頭留意壓力。

- 近三日風險殖利率:14.871%,前日14.737%,14.697%,短線震盪尚無風險資金壓力,但仍有緩步升高的態勢,仍須留意變化。

⭐️概況筆記:

- 風險方面包括通膨數據顯示的增速僵固性,顯示利率水準至少維持一段時間,市場仍將關注3~6月通膨高基期後聯準會動態調整的利率政策變化,美元於103有撐後續揚、風險殖利率緩步上升,市場關注美國債務上限談判與措施結果、可以反向配置作為短線避險並伺機布局,並關注落後補漲契機。

- 機會方面包括美中兩國代表將於5/25~5/26於美國貿易會談,銀行與科技巨頭營利表現優於預期、整體需求仍支撐服務行業訂單與去化積壓訂單,4月失業率略降至3.4%,大範圍行業以服務相關人力增加為主,短期失業仍能消化,尚未呈現上升趨勢,以及需求支撐物價保持穩增速顯示無蕭條風險,市場尚不擔心基本面衰退走向蕭條,預期維持以區間整理靜待商業週期以及流動性壓力緩解,市場仍關注經濟軟著陸的中長線布局機會,整體機會仍大於風險。積極投資者追逐風險機會、維持強勢股操作但不放大資金部位的動態區間操作,短線可關注落後補漲契機、高檔適時獲利調節減碼。

- 美債2年期殖利率4.39%、10年期殖利率3.74%,3個月期殖利率5.39%,美元指數103.9、黃金1956、波動率(VIX)20.78。

- 美國聯準會4月升息1碼(0.25%)使基準利率上升至5%~ 5.25% 區間,6/14(三)美國利率會議。

- 美國4月ISM製造業指數47.1,略高於前月的46.3,主要受益於國內外新訂單小幅上漲帶動、全面性的價格回升、人力需求上升,生產小幅上升,積壓訂單繼續改善,市場可能在為週期性回升做準備,短線上客戶庫存增加可能延緩擴張的速度,新訂單可能以溫和回升表現,市場押注半導體、電子元件供不應求,市場預期維持整理關注週期變化伺機佈局。

- 美國 4月 ISM 服務業指數51.9,略高於前月的51.2,並仍維持擴張,庫存首次萎縮、國內外新訂單重回擴張顯示行業週期仍然健康,需求支撐整體行業價格,人力需求雖小幅下滑但整體維持擴張,尚無停滯性通膨或衰退疑慮,仍有望支撐整體商業活動、實現軟著陸與利率正常化,市場預期維持整理關注週期變化伺機佈局。

⭐️價量表現個股:ILMN、CRWD、META、SQ、MU等。

🧡全市值美股技術面清單下載:連結

英偉達(NVDA)公布季度財報顯示整體業務落底回升、AI事業帶動成長,並預期第二季爆發增長,盤後股價漲約25%,同步帶動半導體股票盤後漲幅與那斯達克期指表現,市場可能續呈線分歧表現,尚未正式出現輪動,下週一美股休市,仍須留意在高檔震盪調節的短線趨勢是否尚未改變,適時調節關注市場、利率與美元變化。

NVDA公布季度財報收入71.9 億美元,年減13%、季增19%,其中繼續受益於數據中心(包含AI業務)收入 42.8 億美元,年增為14%、季增18%,以及自駕晶片軟體收入2.9億美元,年增 114%,季增1%,遊戲部門收入22億美金,年減38%,季度恢復增長22%。每股盈餘1.09美元,較去年同期下降20%,季增24%。預期第二季收入將受益於AI,預期達到110億美元,增長估超過50%,盤後股價漲25%,一度漲近30%,整體事業季度續落底回升、並以AI事業作為核心業務再次帶動業務成長,並同步帶動半導體股票盤後漲幅與那斯達克期指表現,市場可能續呈線分歧表現,輪動尚未確立,短線震盪調節下小型股相對強勢。下週一美股休市,仍須留意在高檔震盪調節的短線趨勢是否尚未改變,美國債務上限談判尚無進展,適時調節、配置反向關注市場、利率與美元變化。

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責。