轉載 2023/06/16 【工商時報/巫其倫、孫彬訓】

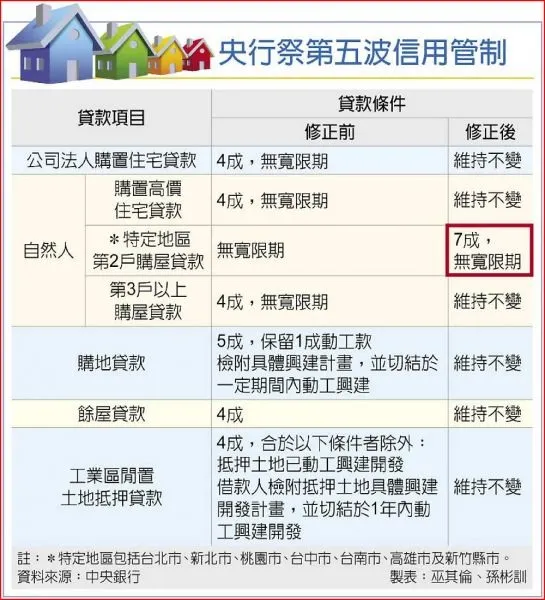

中央銀行15日舉行第二季理監事會,意外祭出第五波房市選擇性信用管制,新增規範自然人特定地區(六都加上新竹縣市)第二戶貸款上限為7成,自16日起實施。此次是央行暌違五季、長達一年半後,再次出手房市管制,令市場頗感意外。銀行業解讀,投資客、換屋族首當其衝,顯見央行打炒房決心,「沒有最嚴、只有更嚴」。

央行2020年12月以來已祭出四波選擇性信用管制,這次出其不意再推第五波,雖然調幅不如前一波劇烈,但對於低迷的房地產市況,無疑是雪上加霜。楊金龍說,前四波信用管制實施迄今已見效,有助銀行降低不動產授信風險,全體銀行建築貸款與購置佳宅貸款成長走緩,不動產貸款逾放比率維持低檔,但攤開數據來看,第二戶購屋貸款仍有必要壓抑。

楊金龍表示,再推管制措施有三大考量,一是全體銀行不動產貸款占總放款比率仍高,持續由去年底36.83%成長至今年4月底的37.02%;二是今年第一季新申貸第二筆購屋貸款比重增加,由上季12.6%增至目前15.2%;三是第二戶購屋貸款平均貸款成數持續上升,從前年10月的75.5%上升至今年4月77.1%,顯示貸款條件逐漸寬鬆,因此採取對應管制措施。

相較於內政部「平均地權條例」是針對預售屋方面。楊金龍強調,央行的信用管制是希望資源不要持續流向不動產,兩措施有所不同,這次限縮貸款成數7成,他說:「還算是溫和調整,所以全體理事一致通過。」

對於央行突然推第五波管制,市場大嘆「猜不透」。銀行主管直指,這次央行「出手算重」,將會重擊投資客,主因是自然人第二戶房貸原本雖無寬限期、且利率較高,但過去有些銀行會給第二戶房貸成數較高,如9成、85成,現在一口氣降至7成、簡直是「直指要害」,讓投資客口袋必須更深才有辦法出手。

舉例來說,若民眾購屋2,000萬元,原先可貸款9成約1,800萬元,現在只能貸款7成約1,400萬元,自備款的缺口一下就多了400萬元,對投資客真的是「重棒」直接打在頭上。