本文節錄自區塊鏈科普網站《鏈習生 Chainee》比特幣是什麼?一文了解加密貨幣之王比特幣的十大必備知識 一文,歷經重新優化擴寫,強化了比特幣運作原理以及價值來源的闡釋(原文破 12,000 字,慎入)。

上一篇文章我們介紹了 區塊鏈 的一系列概念,過程中簡單談到比特幣。不管有沒有購買加密貨幣的經驗,通常大多數人想到加密貨幣時,腦海裡第一個浮現的印象就是比特幣了。比特幣是區塊鏈第一個,也是最有名的應用方式。

這篇文章我們詳細探討比特幣。比特幣是什麼?比特幣的源起、運作、特性與價值來源——為什麼比特幣會被稱作「數位黃金」呢?讓我們一起揭開「萬幣之王」比特幣的神秘面紗。

▇ 比特幣是什麼?

≣ 比特幣 vs 比特幣區塊鏈

比特幣有兩種含義,其一是指作為加密貨幣的「幣」本身,其二是指支撐整個交易系統的區塊鏈網路。為了更好地區分這兩種含義,通常在指加密貨幣時,我們會用「比特幣」(Bitcoin)一詞;而在指區塊鏈網路時,我們會用「比特幣區塊鏈」或是「比特幣協議」(Bitcoin Protocol)來表示。

「比特幣」是全球最大的加密貨幣,有著「萬幣之王」的頭銜。這不僅是就市值而言,同時還體現在它的知名度與吸引力方面。歷經十餘年發展,比特幣在消費者、金融機構、企業和政府中的地位已經逐漸獲得認可。有別於實體貨幣形式,比特幣是透過 區塊鏈 網路傳輸的方式進行資金轉帳。

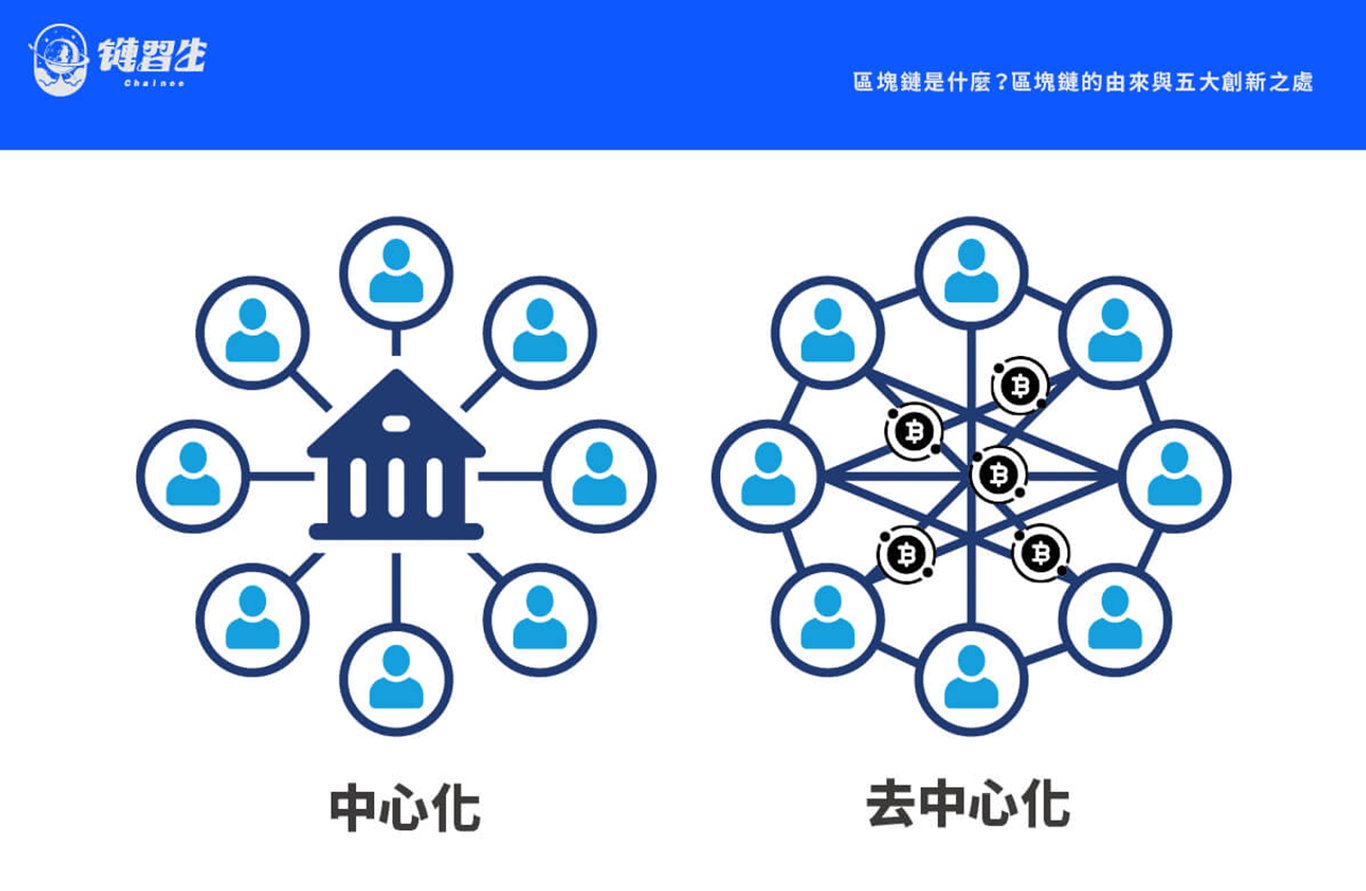

「比特幣區塊鏈」是一套由區塊鏈技術驅動的的電子交易系統,可以理解為轉帳系統。只不過系統內轉的不是新台幣、美元,而是「比特幣」。此外,轉帳系統沒有營運方、沒有中介機構、沒有銀行作為「中心」,而是由全球一萬多位互不認識的網友──比特幣礦工──共同營運,是「去中心」的。

≣ 比特幣的源起

2008 年 9 月,美國「次級房貸」引發的金融海嘯席捲全球,全美第四大的投資銀行雷曼兄弟 6130 億美元壞帳的倒閉衝擊,不但宣告了全球金融危機襲來,對於政府和金融機構的不信任感也在大眾心中蔓延。

2008 年 10 月 31 日,一個化名為「中本聰」(Satoshi Nakamoto)的神秘人士,發表了一篇 9 頁的文章,標題為《比特幣,點對點的電子現金系統》(Bitcoin, A Peer-to-Peer Electronic Cash System)。這就是後來大名鼎鼎的「比特幣白皮書」,也是比特幣這個詞第一次出現在人們的視野裡。

中本聰這篇論文,並沒有提到區塊鏈(Blockchain)字眼,那是後人在定調比特幣是如何實現這套電子現金系統時——可理解為轉帳系統——所歸結出來的一種技術。事實上,中本聰並非無中生有、純靠一己之力就完成這個動搖了幾十年來人們根深蒂固金融與貨幣觀的偉大構想。而是融合了前輩們的觀念,在天時(金融不信任)、地利(網路建設)、人和(開發者支持)都已成熟的條件下,2009 年 1 月 3 日中本聰挖(Mine)出了歷史上第一個區塊,也就是比特幣的創世區塊(Genesis block),也宣告了比特幣區塊鏈網路正式上線。

▇ 比特幣想解決哪些問題?

比特幣的設計,旨在解決傳統貨幣和金融體系所遭受的一些問題:

≣ 中心化風險

比特幣的「去中心化」特性使其能夠擺脫對地緣政治的干擾。作為全球性的數位貨幣,比特幣的交易和價值儲存功能,不會受到單一國家/地區/機構的政治不穩定性、衝突或制裁的影響。

≣ 通貨膨脹

比特幣的供應量是固定的,最多只能發行 2100 萬枚,這使得比特幣免於傳統貨幣面臨的通脹風險。相較之下,各國中央銀行往往透過貨幣政策不斷印錢,造成本國貨幣供應量越來越多,導致通貨膨脹。

≣ 不透明的金融體系

比特幣的交易記錄被保存在區塊鏈上,任何人都可以查看。這種公開透明的特性,確保了公正和平等的交易環境。

比特幣能夠幫助第三世界國家提供金融服務,或是向世界各地提供無國界金融生態,特別是那些無法開設銀行帳戶的人,還是能透過比特幣錢包進行交易。這種包容性不僅打破了傳統金融體系中的參與門檻,也讓全球許多人得以加入、享受金融服務的便利。

比特幣創造了一個完全公開、透明、公正、平等且包容性的金融體系。

▇ 比特幣如何運作?

實現比特幣電子貨幣系統的技術叫做 區塊鏈 ,比特幣是區塊鏈的第一個,也是最有名的應用方式。

假設今天 A 想要支付 10 個比特幣給 B:

當 A 發起交易,這段交易紀錄將自動被廣播到區塊鏈上,通知「A 付了 10 個比特幣給 B」讓比特幣區塊鏈的礦工們知道。這時,礦工們就會透過數位簽章(Digital Signature)來驗證這段交易的真實性。如果驗證成功,該交易記錄就會被寫入礦工們的帳本裡。

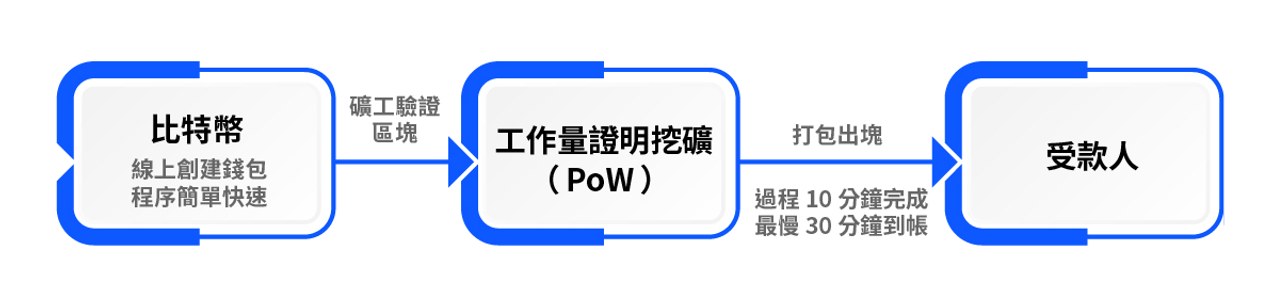

儘管每個礦工都在進行記帳,但只有一位礦工能夠將這些交易記錄打包整理並連接到比特幣區塊鏈中的下一個區塊。大家利用各自的電腦資源競爭完成一道數學問題的速度,第一個計算完成的人將有權利編寫下一個新區塊,同時獲得一定數量的比特幣作為報酬。這套共識算法被稱為工作量證明(Proof-of-Work,PoW)機制。

接下來,我們整理出一些你可能會產生的疑問,並加以說明:

≣ 比特幣礦工是什麼?為什麼要有礦工?

比特幣礦工是負責記錄比特幣區塊鏈上交易的一群人。為了實現「去中心化」的電子貨幣系統,必須由一群互不認識的陌生人,來負責記帳、維護這個系統。

≣ 礦工們為什麼願意記帳?

因為可以賺錢!礦工記帳可以獲得比特幣做為「記帳獎勵」,中本聰在比特幣白皮書中提出的做法,就是透過「獎勵誘因」激勵礦工們貢獻他們的電腦資源來維護區塊鏈的運作。

≣ 哪一位礦工可以建立新區塊,並獲得比特幣獎勵?

比特幣區塊鏈透過一種叫做「工作量證明」(Proof of Work, PoW)的共識機制,來決定是哪一位礦工來編寫這個區塊,並且拿到獎勵。

簡單描述,礦工們在利用公鑰驗證完所有交易後,每位想編寫區塊鏈的礦工必須貢獻自己的電腦資源,去解出一道難解的數學題,這道數學題的特點就是完全沒有任何捷徑,礦工得土法煉鋼,使用電腦算力嘗試一個又一個可能性(try and error)才能找到正確答案;而第一位找到正確答案的礦工,完成了「工作量證明」就有資格建立新區塊,進行打包記帳事宜,並且獲得新一批發行出來的比特幣作為獎勵報酬。

獲得新發行的幣就好比是獲得剛出土的礦藏,所以上述過程被稱為「挖礦」(mining)。因為數學題目本身的設計,有越多的電腦資源也代表著挖礦實力越強,有越高的機會解開題目,建立新的區塊。

比特幣挖礦獎勵的「四年減半」

比特幣在創始之初,就設定好了其未來的發行規則:每 10 分鐘產生一個區塊、前四年每個區塊產出 50 顆新的幣特幣給礦工、之後產出量每四年減半一次、發行量上限 2100 萬顆。在 2021 年 10 月,已經挖出的比特幣數量為 1882 萬顆,達到總量的 90%,最後一顆比特幣將在 2140 年被挖出。

≣ 為什麼交易紀錄要被廣播到區塊鏈上?

基於區塊鏈「公開透明」的特性,將交易紀錄公開讓所有人都可以看到、查詢。

≣ 礦工們是如何驗證交易紀錄?

依先前的例子,A 支付 10 個比特幣給 B,礦工們是怎麼驗證這筆交易紀錄的?事情並不會太複雜,礦工們只需要確認一個環節,就能知道交易的真實性 ,即「這筆交易到底是不是 A 自己發起的」就可以了。

想要理解這點,我們必須先知道錢包「私鑰、公鑰與地址」之間的關係。在區塊鏈世界裡,加密貨幣錢包相當於我們現實生活中的銀行戶頭,而每個錢包都擁有著以下元件:

私鑰:銀行戶頭印章(私下保管,只有自己知道)

公鑰:解密印章的工具(公開透明,大家都能知道)

地址:銀行帳號

回到例子,整個流程大致如下:

A 從自己的錢包發送了 10 個比特幣到 B 的錢包地址,並且用 A 自己的私鑰在該交易紀錄上進行「數位簽章」(Digital Signature),這是一種電子簽署及加密的機制。

當礦工們想要驗證這筆交易的真實性時,會利用A提供的公鑰來檢查,看看到底是不是A發起的交易、是不是A利用「印章」簽的名,以此來得知交易的真實性。如果驗證正確,這筆交易將成立並且被寫入區塊內。

此時若出現一位C,中途把該交易解密後竄改內容,會因為C沒有A的私鑰可以重新簽章,所以當其他人利用A的公鑰做確認時,會出現無法驗證情況,礦工們就會拒絕這筆交易。

由上可知,在去中心化的金融世界裡,私鑰就是控制錢包的唯一依據,失去了私鑰就等於失去了錢包的控制權,所以妥善保管私鑰非常重要。

Not Your Keys, Not Your Coins. It’s That Simple.

總而言之,透過「數位簽章」技術,將電子文件以數學演算法或其他方式運算,成為一定長度之數位資料,然後再由簽署人的私鑰對其加密,形成電子簽章,且可以用公鑰來做驗證。

≣ 如何防止區塊鏈紀錄被竄改?

在比特幣區塊鏈的規則中,為了防止有人竄改紀錄,存在一個「最長鏈原則」(The Longest Chain Rule)。意思是礦工們在編寫區塊鏈的過程中,永遠會去尋找最長的一條鏈來繼續延伸區塊。究竟這個原則是怎麼運作的呢?

繼續沿用前例,當「A 支付 10 個比特幣給 B」這個交易紀錄被礦工寫在區塊鏈上以後,A 後悔了(不想付錢了),於是聘請了一個駭客,想要把交易紀錄刪除。那麼他必須創造出一個支鏈,連在記錄了 「A 支付 10 個比特幣給 B」的區塊之前,並開始向後創造區塊。

不過因為「最長鏈原則」,世界上其他比特幣礦工都會以最長的鏈子(也就是最原始的那條)繼續延伸下去。除非 A 能夠以一己之力,持續不斷地創造出新的區塊來讓自己的鏈子變成最長——必須擊敗所有礦工們加起來的電腦運算資源,也就是掌握 51% 的算力——否則 A 永遠無法得逞。因此「最長鏈原則」限制了任何刪除或竄改交易紀錄的可能。

那萬一 A 控制了全世界 51% 以上的算力去竄改紀錄怎麼辦?

如果 A 真的有能力操縱如此龐大的運算資源,就只為改一條交易記錄,實在是太不划算了。基於經濟誘因考量,把資源拿去挖礦反而賺更多錢,如此一來 A 也加入礦工行列,反而鞏固了區塊鏈網路的安全性。

▇ 比特幣的價值

≣ 比特幣有價值嗎?比特幣有基本面嗎?

比特幣背後沒有一間營利公司為股東賺錢,無法以傳統財務分析的方式做基本面分析。由於它不屬於傳統資產,缺乏明顯內在價值,比特幣是否有基本面、基本面為何,市場沒有一個公定的標準。

然而,綜合坊間主流觀點,我們至少可以從「系統性能」以及「廣泛應用程度」兩個方面來判斷比特幣的基本面行情:

- 系統性能

比特幣是一套程式碼,而所有的應用街仰賴這套程式的順暢運作。例如比特幣的轉帳速度多快、轉帳的花費多貴、比特幣網路是否足夠安全等等。這些性質可以透過研究比特幣程式碼與節點、用戶使用情況來分析。 - 廣泛應用程度

比特幣是一種數位貨幣,而貨幣的價值來自於其可交易和保值的程度。有多少商家願意接受比特幣支付?有多少民眾願意持比特幣當作錢?比特幣被越多人接受,它就越有價值。說到這邊我們不得不討論「比特幣披薩日」(Bitcoin Pizza Day 這值得紀念的一天。

≣ 比特幣基本面,從三大層面告訴你

【一、支付系統】

我們都知道透過傳統銀行轉帳需要支付手續費,如果在電商消費刷卡,更會被發卡商、電商平台再抽一筆。綜觀所有轉帳方式,當中手續費最高就是跨國轉帳。不過,如果我們使用區塊鏈跨國轉帳或支付,將省下許多手續費。

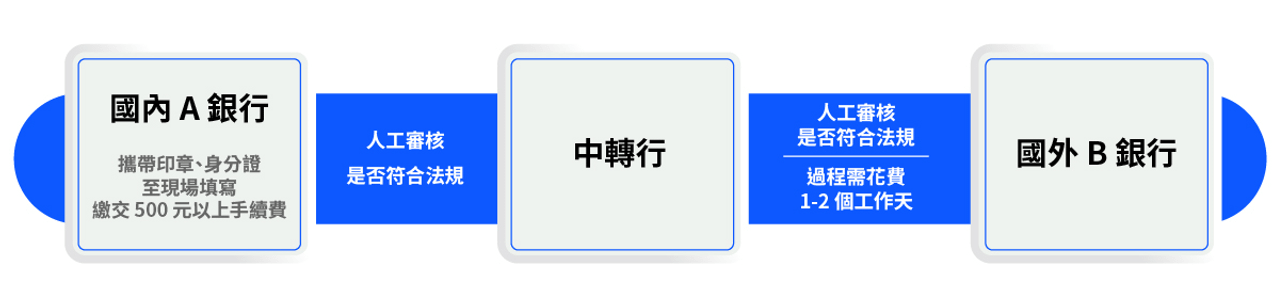

傳統跨國轉帳流程如下圖。當我們要將國內 A 銀行的錢,轉到國外 B 銀行,為了符合各國不同的法規,需要經過大量人工審核。光是辦理銀行帳戶,就要經過複雜手續,除了相當不便之外,也非常消耗人力、物力。

比特幣的本質是互聯網電子支付系統,它改善了許多傳統金融的缺點。比特幣創新的區塊鏈電子支付系統,建立了一套不需要銀行或政府審核,就能讓人們快速跨國轉帳的方式**。**整個過程相較於傳統跨國轉帳,顯得簡單許多。

比特幣轉帳的手續費,並不會因為轉帳金額大小而改變。但傳統跨國轉帳,不僅要支付 數百元以上 的手續費,同時也要負擔沉重的稅務。此外跨國轉帳需要花費 1~2 個工作天,但使用比特幣轉帳,最慢 30 分鐘就會到帳,而且周末和晚上也能即時轉帳。另外,創建比特幣錢包,在家裡就可以完成所有程序,簡單又快速。

總結使用比特幣跨國轉帳,有以下好處:

- 低廉的手續費

- 無國界快速到帳

- 24 小時隨時可以轉帳

- 創建錢包簡單快速

【二、去中心化】

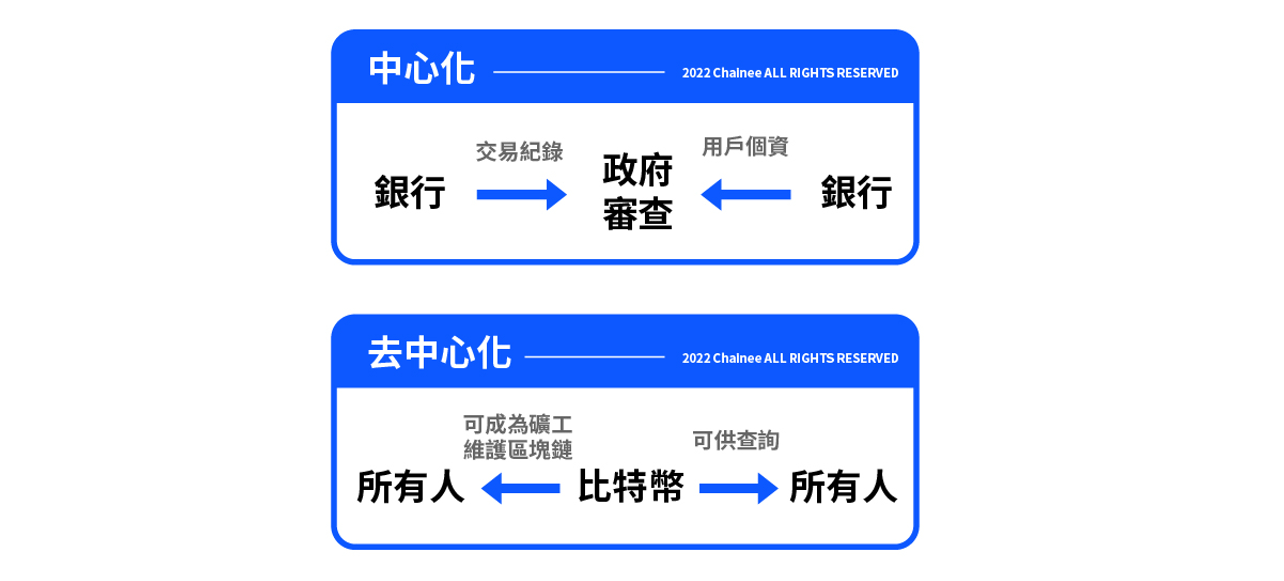

當我們把資產存進銀行,必須承擔「銀行倒閉」或「政府法規」,造成個人資產無法提領的風險。近期中國河南銀行倒閉,用戶求償無門,存在裡面的個人資產 瞬間化為烏有。而烏克蘭在開戰時,就曾 限制提領現金,金融系統頓時陷入一片混亂。

由於比特幣系統不被任何銀行及政府介入,我們的比特幣錢包,也不需要託管給任何機構。所以既使上述的情況發生,只要能連上互聯網的地方,我們都可以自由使用手中的比特幣。

我們銀行帳戶的個資和交易紀錄,都交由政府和銀行保管和審查,這讓個資 一直被暴露 在外洩的風險中,甚至政府有權直接 凍結我們的帳戶。這就是中心化金融體系的弊病。

比特幣則截然不同,不但創建錢包時採完全匿名制,杜絕了個資洩漏的風險。在區塊鏈上的資訊也公開透明,可供所有人查詢。人人都有權成為維護區塊鏈的礦工,因此區塊鏈的所有權是分散的。比特幣是目前公認最去中心化的加密貨幣。

總結使用比特幣這樣的去中心化數位資產,有以下好處:

- 無需承擔銀行倒閉的風險

- 不受政府法規的限制

- 低隱私暴露

- 資訊公開透明

- 政府無權凍結帳戶

【三、稀缺性】

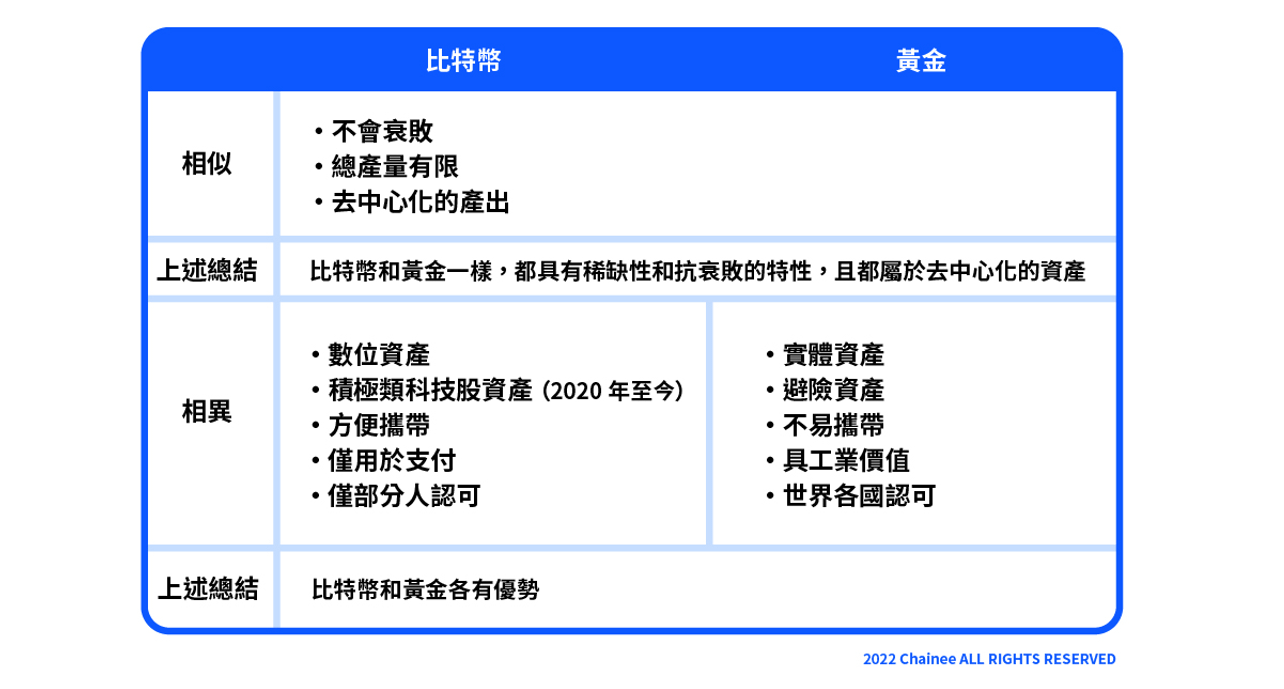

美國央行 每年都在不斷印鈔,全球通貨膨脹讓我們存款越來越薄。人們需要能實現價值儲存的資產,協助我們抵抗通膨。其實比特幣和黃金有許多相似之處,彼此各有優劣,因此比特幣被認為具有價值儲存的潛力,甚至能成為「更好的黃金」。

首先,我們必須先了解比特幣的特性:

一、供應有限:最大供應量為 2,100 萬顆,預計 2140 年所有比特幣皆會被開採完畢。二、不可複製性:所有交易都於區塊鏈鏈上進行,因此無法複製比特幣。三、通縮機制:每次比特幣給礦工的獎勵,約四年減半一次。

比特幣的總量有限,而且每年開採的比特幣只會越來越少,所以比特幣具有稀缺性。但這僅僅是比特幣被稱為「數位黃金」的諸多原因之一,讓我們繼續看下去。

從歷史數據來看,黃金價格相對穩定;比特幣價格容易暴漲暴跌。對於金融機構來說,普遍認為黃金是低風險資產;比特幣是高風險資產。黃金與人類有著上千年的歷史淵源,認為黃金具有價值儲存特性的人,依然佔大多數。相較之下,比特幣的共識價值仍在建立。所以與黃金擁有相似特性的比特幣,其市值仍不到黃金的百分之五。

另一方面,比特幣市場流動性比黃金還高。因為大量的實體黃金,無法快速交易與轉移。而黃金存摺屬於託管黃金,是黃金的衍生性金融商品,性質較接近於黃金期貨,屬於中心化資產。需要額外承擔「銀行倒閉」、「政府法規」的風險。

越來越多國家 支持使用比特幣 在實體店面消費。只要有互聯網的地方,就可以使用比特幣。再加上日益蓬勃的區塊鏈產業,讓比特幣的應用價值大幅上升。所以有些人認為,比特幣不只是「數位黃金」,在未來甚至有可能成為「更好的黃金」。

≣ 比特幣是龐氏騙局嗎?

從以前到現在,龐氏騙局的成立,都需要利用後期投資者的資金向早期投資者支付利息,即所謂的「後金補前金」。然而,比特幣的運作方式與龐氏騙局截然不同。

龐式騙局是指一種表面上提供高收益的投資計劃,但事實上運作方式卻是靠新投入的資金充當利息補給目前的投資者。是一種典型的「後金補前金」投資騙局。比特幣是一種去中心化的數位資產,其本身不存在任何發放利息的行為、不存在保證收益的承諾——事實上,比特幣從來就不是一項投資計畫,比特幣是一套電子貨幣系統,只是因為具備類似黃金的資產屬性,因此在市場上存在漲跌與價差。另外,坊間或有有心人士舉著比特幣、虛擬貨幣投資計畫的旗幟建立新的龐式騙局,但那與比特幣本身無相關,因為同樣的情況也時常發生在外匯、貴金屬等金融商品。

事實上,許多比特幣(加密貨幣)的支持者都呼籲新人投資須謹慎。切勿 All In 將過多資金投入,以免遭受無法負擔的損失。這完全不同於龐氏騙局的策劃者,他們的立場是鼓勵投資者投入更多資金,並保證回報率。

所以,比特幣的運作方式和龐氏騙局有根本的不同,並不符合龐氏騙局的定義。在比特幣世界中,投資者需要自行承擔風險,也沒有任何中央管理單位或承諾固定的回報率。

≣ 比特幣凝聚「多數人認可」共識

2010 年 5 月 22 日,美國一名軟體工程師 Laszlo Hanyecz 成功以 1 萬枚比特幣交換到 2 個披薩,這是歷史上有跡可循的第一筆比特幣交易。為了紀念這一天,從此 5 月 22 日就被稱作為「比特幣披薩日」。

這則真實故事的重大意涵,並不是表象的 Laszlo 花了後來變成天價的資產只買到 2 個披薩多麽可惜,而是這筆交易是比特首次買到生活所需,增強了比特幣的金錢性,比特幣成為一種活生生的錢(a living currency )能夠在市場上流通。

當「多數人認可」比特幣的金錢性,共識凝聚,比特幣流通蔚為主流,比特幣才能產生價值;誠如以色列歷史學家哈拉瑞(Yuval Noah Harari)在其著作《人類大歷史》中所提到的「想象的現實」概念,意思是說當某件事人人都相信,而且只要這項共同的信念仍然存在,力量就足以影響世界。

▇ 比特幣是貨幣還是黃金?

≣ 比特幣能取代法定貨幣嗎?

下表比較了法定貨幣和比特幣在一些貨幣特性方面的差異,這些差異使得法定貨幣和比特幣在不同的使用情境中具有不同的適用性和風險。

因此在現階段,比特幣主要被視為一種補充和選擇性的貨幣形式,只有少數國家將其採納為法定貨幣。這些國家包括薩爾瓦多、中非共和國、墨西哥以及某些群島或海外領地地區,皆非政治經濟進步與穩定的地方。

推測原因,可能是藉由這種額外的「Plan B」選項(並未捨棄原本的法定貨幣,而是與比特幣並列使用),以避免當地政府錯誤的貨幣政策導致惡性通脹和相關問題;也能夠減少對美元等外國貨幣政策和國際制裁的依賴,獲得更大的財政自主權。特別是在烏克蘭和俄羅斯的衝突後,人們更加意識到擁有一種中立的貨幣有多麼重要。

比特幣是否可以取代法幣,目前仍然處於一場大型社會實驗的階段。這種加密貨幣的應用和影響,仍在不斷迭代和發展中,也取決於人們對比特幣看法的變化。這一階段的實驗還需要時間來評估其長期的影響和潛力。

≣ 比特幣為何被稱為數位黃金?

比特幣在創始之初,就制定好了上限 2100 萬顆的發行總量,以及產出量大約每四年減半一次的規則,越挖越少,挖完就沒了,足見其稀缺性;再者,比特幣是存在於區塊鏈上的一串數字代碼,虛擬資產的性質使其不會衰敗;還記得比特幣是 去中心化(Decentralized) 的嗎?沒有人有比特幣的發行權,所以不會見到類似中央銀行的機構「大量印鈔」造成比特幣貶值的現象;最後,只要能受到多數人認可,比特幣便具有類似黃金的性質。

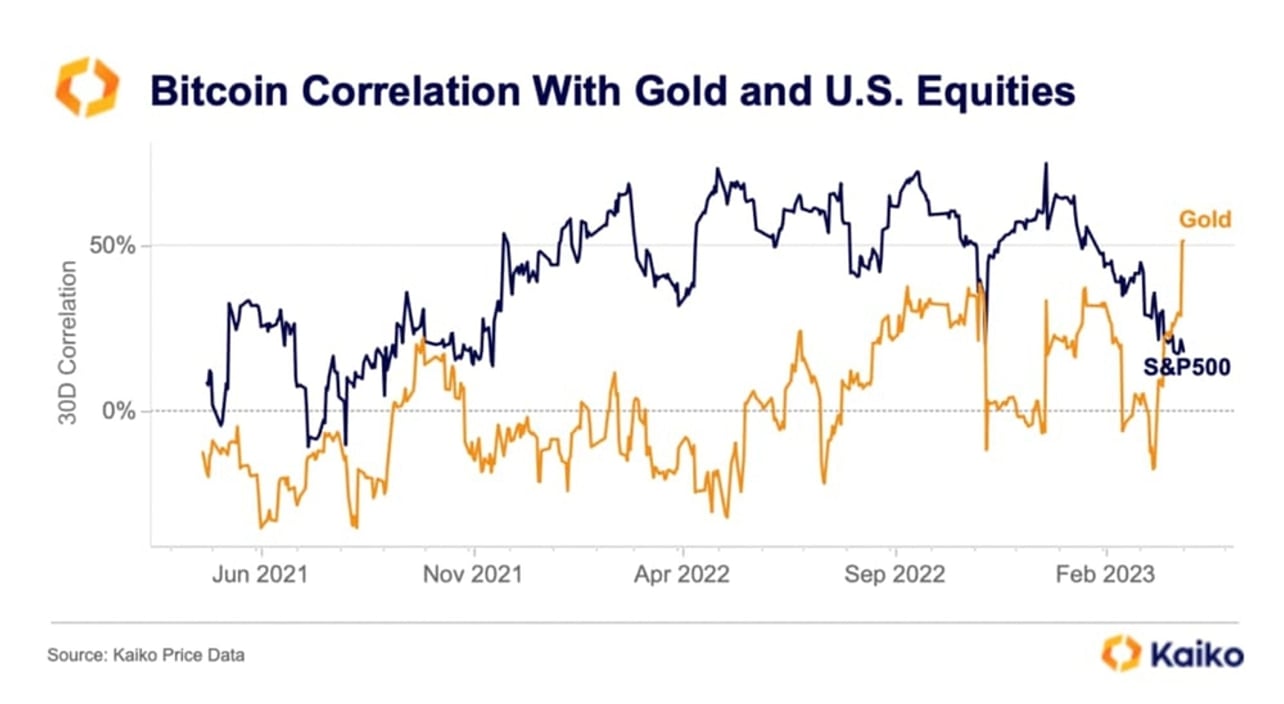

≣ 比特幣走勢與黃金走勢相關性

比特幣與黃金的相關性達到多年以來的高點,目前超過 50%,高於比特幣與美國股市(S&P 500 指數)的相關性。

今年,在美國銀行體系暴雷風波的不穩定情況下,比特幣的表現非常出色,在這樣的大環境中大幅上漲超過 70%,遠優於傳統資產類別的表現。這顯示市場上越來越多投資人看重比特幣,其作為「避險資產」和「價值儲存」的吸引力不斷提升;這也呼應了比特幣與黃金走勢的相關性,黃金一直以來都被視為一種避險與保值的投資工具,隨著比特幣接受度愈來越高,比特幣與黃金的相似之處越來越明顯。

🌱 加入【中書神經系統】圍爐,專題 #寫作的反思 與 #爐內真心話 連載中。

🌱 我在其它平台出沒【Facbook|Twitter|Liker Social|Matters|Medium|vocus 】

合作聯繫:penfarming.writer@gmail.com

🌱 我的教學文與邀請連結

註冊 Presearch |一舉三得的 search to earn 使用心得。

註冊 MEXC|抹茶交易所走跳,兌現 OSMO 與擼羊毛。

註冊 Potato|從 Potato Media 學到三件事。