菸屁股投資法(Net-Net Strategy) 簡單來說就是找選「淨流動資產(流動資產 - 總負債) > 市值」,意即具有清算價值的公司,並等待均值回歸。這種投資概念源自於葛拉漢,所謂的「流動資產」就是在正常情況下可透過營業活動於一年之內變現的資產;而減去的「總負債」指的是企業的各種負債,包括借款、應付票據和帳款等。

白話的說:假若A公司的流動資產總額共有20億元,負債總額有10億元,那麼兩者相減後剩下的10億元,就是淨流動資產。當A公司手頭剩下的淨流動資產有10億元卻可以用5億元收購的時候,等同於「一間價值10億元的房子只要花5億元就能買到」的概念。前面所提到的「具清算價值」,則是指公司股價低於淨流動資產,意即清算價值如果超過市場價值,那就像是企業掛掉變賣的價值還超過活著時的價值,雖然很不合理但金融市場就是有可能發生。然而,這一切聽起來似乎很美好,但實際上公司若真的要清算時,清算過程通常相當混亂,且垂死的企業可能會設法在財報隱藏一些不想被看到的壞東西,即便企業財報沒有隱藏壞東西,「淨流動資產」中也還包括不見得可立刻變現的存貨和原物料,舉例來說,成衣業所流行的快時尚風潮,業者若有過季存貨,放愈久就愈賣不掉,就算真的賣得掉,商品價值可能也只能清倉破盤大拍賣,這種類型的存貨無法直接反應變現價值,所以葛拉漢的作法是找到這個機會還保留一定安全邊際,採用【淨流動資產 * 0.67 > 市值】的方式預留安全邊際來找菸屁股。

葛拉漢Net-Net:淨流動資產(流動資產 - 總負債) * 0.67 > 市值

這種投資方式格外要留意不要過度集中投資組合,因為全球經濟體系變動愈來愈快、公司平均壽命愈來愈短,即便是現在具清算價值的企業更有可能遇到的是再也起不來的狀況(即企業並非處於景氣循環谷底,而是真的在長期下降趨勢,且不會發生均值回歸),抑或透過損益按公允價值衡量之金融資產比例過高,投資項目多為基金或股票,價格隨時都會有波動。不適合也不敢把大比例的可運用資金配置到任何單一深度價值投資機會,即便看似深度價值的投資期望報酬有多可觀,風險與估值還是要放在第一位。

我曾在2020年用葛拉漢的Net-Net計算方式篩選出台端(3432)這家公司,當初計算出的淨流動資產約每股21.92元,由此推算Net Net買入價(21.92 * 0.67)為14.69元,以當時股價11元保守估計等待均值回歸至14.69元約可獲利30%,感覺是個不錯的投資機會,進而財報攤開一看幾乎所有流動資產都屬於「透過損益按公允價值衡量之金融資產(佔比77%)」,其中又以【Spectra SPC Powerfund】占大宗(約30%),當時這檔基金宣稱可「保證保本+年化報酬率9%」,查到這種訊息後心中膽怯不敢投入大筆資金,雖然有賺到一丁點便當錢,但…面對這種標的,敢下重注嗎?有沒有覺得Spectra SPC Powerfund有點面熟?它就是2022年爆雷的澳豐基金,台端2022年因踩雷EPS-17.57元虧了不只一個股本,當然股價一路向下…

另外要注意的是清算價值是否真的遠超過市場價值?如何找到釋放價值的催化劑?由於時間因素不站在投資人這邊,如果只是根據當時可確定的資產負債表價值評估企業價值,可能必須承擔這些價值有可能會隨著時間逐步減損的風險,若沒有找到釋放價值的催化劑,賺取的報酬仍然有限。至於可能的催化劑參考「波克夏沒教你的價值投資術」這本書的解釋,可觀察3個面向增加此種菸屁股投資法的成功機會:1. 公司買回股票;2. 內線買進;3. 藉由營運資本縮減而創造現金。

Net-Net策略的另一個缺點是找出來的標的通常是體質不好、狀況不好或像台端這種有點謎的公司,要瞭解Net-Net的獲利關鍵是基於學術研究與過去的統計資料而非需要對公司的瞭解,投資人很難對它有足夠的信心且成交量通常不高,當資產累積到一定程度,因標的公司屬冷門公司且流動性不足,考量流動性後採行這個策略占總資產的比例無法到達一定程度,就很難透過Net Net策略獲利,故Net Net策略僅適合資產尚未累積到一定程度的投資人。

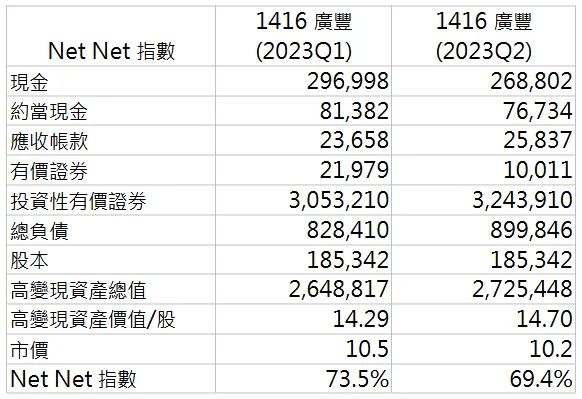

2023年台股位階與2020年相比為高,以葛拉漢式的NCAV計算方式還沒找到可執行Net Net策略的投資標的,但若考量分類在固定資產的「企業所持有的投資性有價證券」清算時同樣具有變現力,把這部份納入清算價值計算的話(採股千式Net Net Strategy)可找出廣豐(1416)這家公司,評估計算方式如下:

廣豐(1416)高變現資產價值(作者整理)

若廣豐股價跌到低於9.85(Net Net指數小於67%)時或許可算略具安全邊際的菸屁股,若深究其投資性有價證券的內涵,廣豐所投資的有價證券基本上還算穩健,近期因中國景氣下行的經濟逆風也有減持中國國銀金融股(中國銀行、農銀、交銀、工商銀行),理應不至於像台端一樣大爆雷。

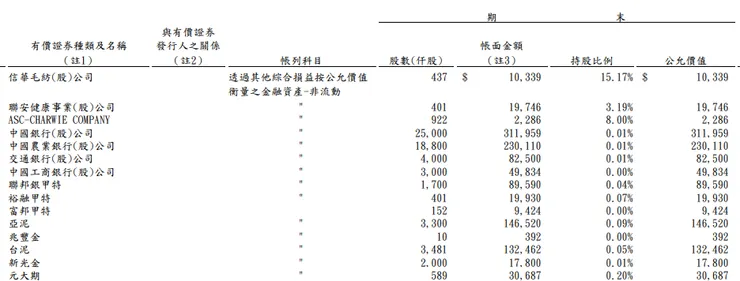

資料來源:廣豐2023第二季財報

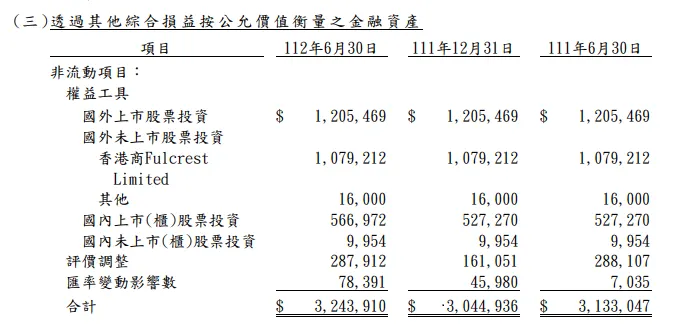

但無法讓人忽視的是香港商Fulcrest Limited未上市股票,根據報導它是2016年孫公司(香港上市地產公司大中華公司)的股權交易案,由子公司轉投資持有的部分處分利益時隔六年仍討不回來,即便不惜採取法律途徑,卻接連得到兩個不起訴結果;或許Fulcrest這筆10億元左右追不回的處分利益就是廣豐股價的最強催化劑,以廣豐股本18億來換算約可貢獻5元EPS,但該何時投入的時機點卻難以評估。

資料來源:廣豐2023第二季財報

這篇文章其實只是對Net Net策略的複習,一來用以評估台股位階不低(沒找到傳統Net-Net標的);二來則是再次體認Net-Net選出的標的,多看幾眼的結果常常就是心生膽怯、信仰不足,這是還想下注、還有搞頭嗎?我自己會略作觀注Fulcrest的相關新聞,或等等看股價有沒有更安全的介入時機。