上一篇文章我們認識了世界級客製化窗簾大廠-億豐的歷史沿革還有其主要產品跟競爭優勢,這篇讓我們來了解億豐的營運狀況跟財務體質吧!

億豐營運狀況:

首先是營收跟獲利的部分,過去八年來看,億豐整體營收趨勢呈現的是一個穩定向上的趨勢,EPS的部分大致上跟營收呈現一致的趨勢,也是一個穩定向上成長的趨勢。

(圖片來源:財報狗)

而單看營收跟EPS的成長趨勢,可能會覺得獲利單純來自營收的增加。不過我們可以接著從下表看到,億豐在過去八年間,毛利率從45%拉升了10個百分點來到了55%,而營業利益率則上升到了25%以上,這個成績單算是非常亮眼。

(圖片來源:財報狗)

而窗簾這種一般人認為已經比較成熟的產業市場,毛利可以做到超過五成,這點億豐過去幾年努力提升客製化產品營收占比的努力可謂功不可沒。

從下表可以看到,客製化產品佔集團整體營收占比從2018年的55%來到2022年已經到了65%的比例,而客製化產品的毛利率通常大幅優於固定尺寸產品,也因此億豐能夠在過去八年前,持續提升毛利率,改善公司體質跟獲利結構,顯現到的就是持續穩定成長的EPS。

圖片來源:億豐2023年法說會簡報

而除了業績表現之外,我們還有一個重要的指標可以觀察,那就是股東權益報酬率ROE,過去八年,億豐這個指標都可以維持30%以上,是一個非常好的表現,代表億豐一直能不斷提升獲利,替股東帶來豐厚的回報,這個成績不要說一般傳統產業望其項背,綜觀台股,要找到能夠穩定維持在30%的優質股,數量也很稀少了。

(圖片來源:財報狗)

億豐財務體質:

而除了業績表現之外,投資人也需要關係財務狀況,會不會業績的成長來自舉債快速擴張等等槓桿,進而導致現金流吃緊,對投資人也說一個警訊。

所幸億豐完全沒有這個問題,負債比一值維持在50%以下,而且雖然2017-2020年負債比有顯著上升,不過2020-2022年又回到低於30%輕負債的水準,目前的負債對於億豐的營運可謂是游刃有餘。

(圖片來源:財報狗)

而對比負債比,流動資產能否一樣負擔流動負債所需也是一個衡量企業是否能夠正常週轉的一個重要指標。

億豐的流動跟速動比過去八年,也都通通維持高於100%的水準,代表流動資產都大於流動負債所需,這個比例近期又爬升到流動比將近300%,而更嚴苛的速動比也超過200%,這表示流動資產基本上都超過流動負債的兩倍,短期償債能力也沒有什麼問題。

(圖片來源:財報狗)

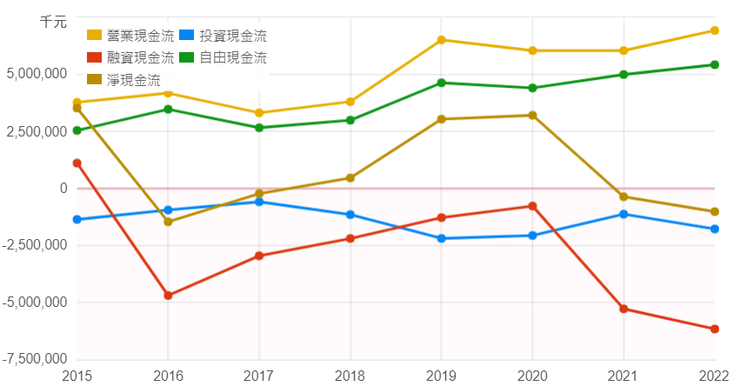

最後來看看現金流的部分,從下圖可以看到,億豐過去八年的營業跟自由現金流都是正值,而且持續上升中,這代表本業營運十分穩健,企業賺進現金流的能力十分優異。

(圖片來源:財報狗)

結論:

從前一篇文章關於億豐的優勢分析,在到這篇我們一起了解到億豐的營運表現跟財務結構,勳仔自己的感覺,這是一家蠻優質的公司,營運穩定,公司策略也明確,過去的營運表現,相信沒有讓股東失望。

不過公司的營運策略,比較傾向繼續持有較多現金,藉以繼續況展事業版圖,因此過去的五年平均殖利率大約只有3.35%左右,這點對於追求高配息的投資人,可能不是這麼合適,不過因為公司過去營運績效優異,把錢留在公司,讓公司管理階層繼續追求每年30%的ROE,其實也可以是另一種投資的思維。

而投資的時間點,以本益比河流圖來看,億豐目前屬於相對低的位階,雖然不是歷史最低的本益比,不過對於有興趣的朋友,可能可以考慮分批佈局了。

(圖片來源:財報狗)

免責聲明: 本篇文章僅就公開資訊進行主觀分析,僅供投資朋友參考,不應當做投資依據,投資朋友仍然需要根據自身風險承擔能力作為投資判斷,盈虧自負。

本文同步刊載於勳仔的理財小角落部落格,歡迎至部落格訂閱電子報或是訂閱勳仔的Youtube頻道