楊懂:第七章是十大L1趨勢。

7.0 網絡和互操作性

今年我第一次不是直接跳到以太坊的現狀,而是先來聊聊各種加密網絡的比較。這不是說以太坊不重要了——畢竟,以太坊剛完成了大家翹首以待的Shapella升級,而且它那套以Rollup為核心的未來藍圖也越來越受到關注。但今天我們生活在一個多區塊鏈的世界中,兼容性和互操作性比任何一個網絡或路線圖都重要。 這是一件好事。

幸運的是,Messari恰好生產了一些世界頂尖的關於非以太坊命名網絡的研究。(我們也全面覆蓋以太坊……這不是零和遊戲。) 新的一年裡,需要關注哪些重要的網絡?這些報告應該有助於了解2024年所有重要網絡的最新情況。(如果你的項目缺失了,請聯繫我們!)

7.1 以太坊網絡的主導地位

此時此刻,很多以太坊的純粹主義者可能不太喜歡我。首先是我在開篇中的公然不敬(ETH明年可能會落後於BTC和其他一級區塊鏈,如果不是兩者都落後的話),現在我又把ETH當作它幫助創建和定義的類別中的一個“同儕”來看待?真是大膽!

雖然這是以太坊迄今為止最好的一年,它已經證明是社區規模和收入生成(即費用)最強的網絡,但我們仍處於加密貨幣的青春期,我從未如此自信地認為智能合約的區塊空間是一種商品產品。

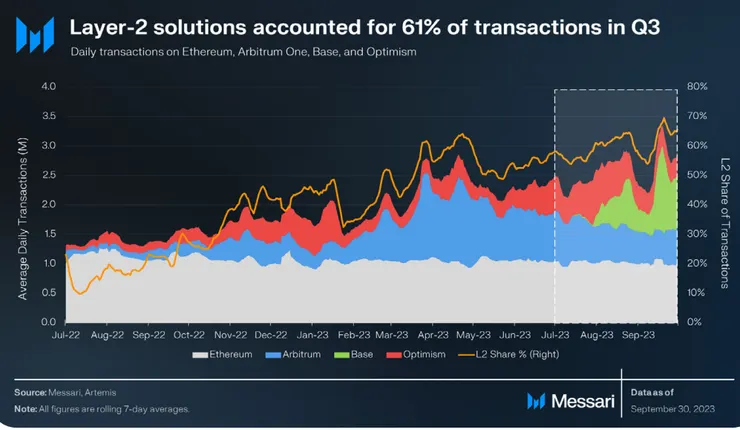

大多數開發者將在成本最低、性能最高的區塊鏈上建立應用,而與以太坊的互動將通過Rollup和橋接來實現。這不是我的批評,而是以太坊長期以來明確的方向。開發者和應用將從以太坊分散出去,網絡代幣的價值很可能也會跟隨,無情地,因為沒有人會為資料庫軟體唱民歌。

考慮這一點:穩定幣結算的頂級網絡是波場(Tron);代幣化鏈上資產的頂級網絡是恒星(Stellar);DePIN的頂級網絡是Solana;而DeFi的頂級網絡突然變得搶手(Maker的“NewChain”可能是Solana的分支,dYdX已經轉移到Cosmos,而且大多數DEX交易量已經主要在Rollup和其他一級區塊鏈上結算)。

Project Guardian的機構合作夥伴幾乎完全沒有提到以太坊,這是恰當的:大筆、聰明且有實力的資金將繞過尋租者,並且對以太坊的安全模型有非常不同的看法(即他們不認為這是必需的)。

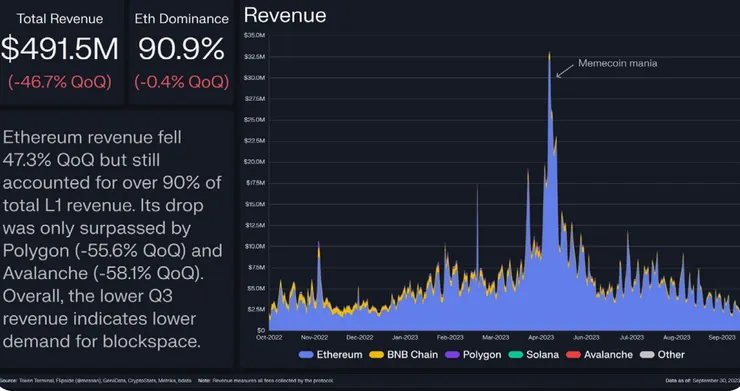

不過,以太坊在一個市場細分領域確實擁有優勢。在這個春天的迷因代幣狂潮中,他們表現出色:

(資料來源:第三季度L1狀態報告)

如果我們要談論網絡代幣的基本面,有一個供應端動態很重要(通脹和代幣燃燒率),還有兩個需求端指標:費用生成和“對安全的預期需求”。

我開始相信,在至少是PoS(權益證明)網絡中,網絡費用並不像大家認為的那麼重要。即使它們長期來看很重要,我也同意我們過早地在辯論它們的重要性。所以,讓我們來看看安全需求模型吧。

7.2 多鏈世界中的價值累積和安全性

在不同的加密市場領域中,對價值累積和基本面有不同的理解方式。在DeFi中,這可能是費用生成(類似於金融服務)。在L1區塊鏈中,除了網絡費用外,還有其他類似於商品的因素。

L1保障了部署在網絡上的所有智能合約應用和Rollup的安全。在這些應用中,原生基礎鏈代幣可以作為抵押品、Rollup燃料代幣或一般的貨幣需求顯著,除了交易費用之外。以太坊是一個明顯的例子,超過33%的ETH總供應量被鎖定在智能合約中。將基礎資產的總需求與通脹相對比,是最全面的估值框架——儘管這很難做到。

今年早些時候,我們介紹了一個更簡單的框架,專注於特定鏈上最大應用的安全需求——“預期安全需求模型”(EDSM)。

簡而言之,隨著應用協議或Rollup相對於其原生代幣的估值增長,該應用成為基礎鏈安全(抵押市值)的主要客戶。雖然沒有確切的基本比率,但基礎鏈必須擴大安全性以服務這些用戶。

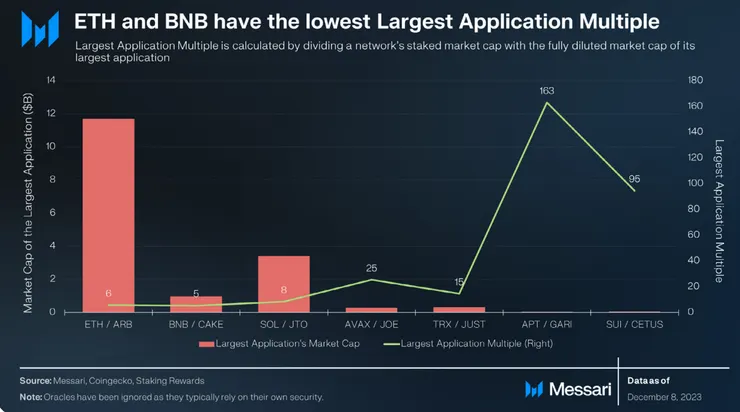

因此,基礎原生代幣的市值與鏈上最大應用協議的市值之比,可以作為一個方向性的估值倍數。與其最大應用相比,市值相對較低的鏈通常可以預期會升值,以滿足應用協議的安全需求。

舉例來說,看看以太坊的抵押市值(安全供應),你會發現與以太坊最大的應用市值(Arbitrum)相比,尤其是與年輕的鏈相比,它的倍數相對較低。這在直覺上是有道理的:隨著對以太坊區塊空間的需求增加和生態系統的成熟,其相對較高的網絡費用將導致一些應用需求消散(即以太坊區塊空間需求平緩或下降)。這類似於公開交易股票的盈利倍數:市場領導者的P/E比新興公司低。即使市場領導者仍在快速增長,他們的增長上限也較低。

(Kunal在我們去年發布論文的第二天就發布了這份報告,這告訴你為什麼你需要訂閱才能獲得精彩內容。)

如果我們看看完全儲備的穩定幣EDSM,波場(Tron)和以太坊的估值都很便宜。再次強調,這並不令人意外,因為預計會有更多的穩定幣橋接到其他鏈(Rollup或其他L1),而且波場因為孫宇晨(Justin Sun)相關應用和波場整體TVL之間的眾多聯繫而獨具特色。EDSM的分析顯示,波場可能被低估,或者市場對於該網絡上雖然活動量高但相對較為喧鬧的情況持有保留態度,因此可能給予了一定程度的折扣。隨著時間推移,EDSM的準確性有望得到提升,但對於交易者來說,它目前可能仍然只是一個較弱的指標。相反,對於那些考慮在哪裡部署應用的開發者和其他建設者來說,這可能是一個更加強有力的信號。

7.3 網絡去中心化

在這一章中,我要挑戰一些被視為神聖的觀念。

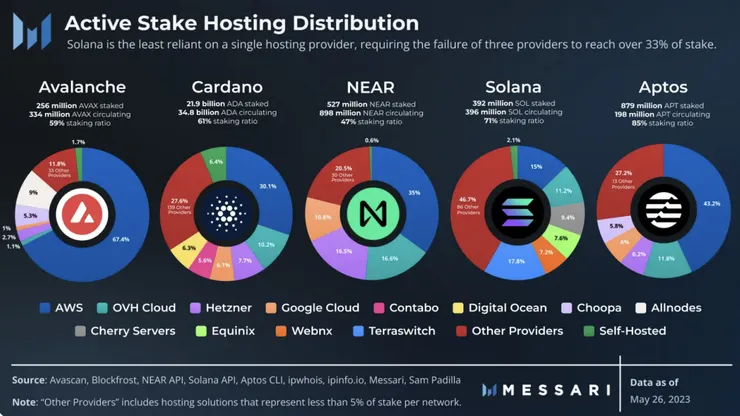

我的直覺是,真正重要的加密去中心化是在相互連接的區塊鏈之間的市場份額分佈。技術上的集中化問題仍然重要,但在這個階段,一個加密社區內過度依賴AWS比整個社區過度依賴以太坊更容易被接受。

我們仍應密切追蹤基礎設施集中的跡象,以警惕集中化風險,特別是在Hetzner於2022年8月禁止加密業務後,但我認為沒有必要過度擔憂AWS是否佔據了第十大最受歡迎、僅有兩年歷史的L1網絡托管股份的大多數。

在未來,我們將擁有完全許可的銀行鏈和廣泛去中心化的公共鏈……以及介於兩者之間的所有東西。應用開發者的工作是確定他們將為特定用例做出哪些網絡折衷。

對於大多數網絡來說,中心化的擔憂被過分放大了。當這些擔憂出現時,經濟集中和地理集中同樣重要,如果不是更重要的話。

7.4 審查問題的演變

中心化的擔憂基本上可以歸結為兩個核心問題:(1)某種中心化的方式是否會導致網絡性能問題,從而使應用程序面臨停機的風險,以及(2)中心化是否會創造審查挑戰。

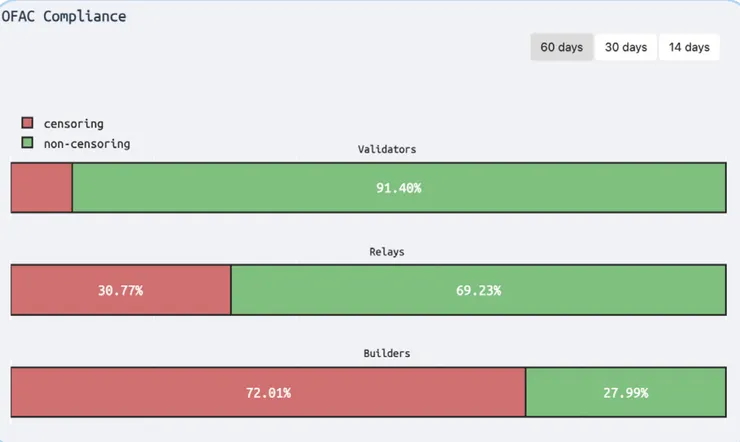

以太坊中區塊建構、中繼和驗證的解耦是一件有趣的事情,因為它清晰地將審查挑戰分隔到以太坊交易處理堆棧的三個不同層次。

(資料來源:審查圖片)

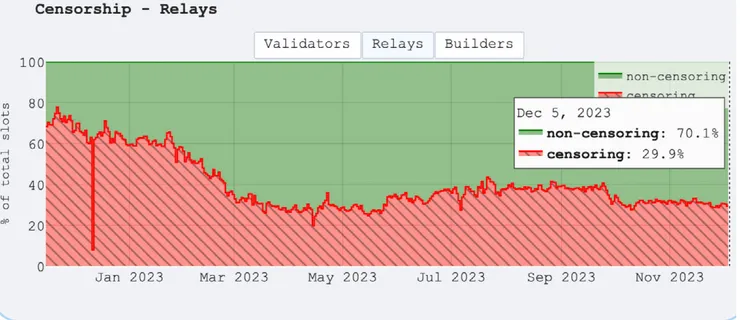

在美國外國資產控制辦公室(OFAC)去年夏天對Tornado Cash地址實施制裁後,主要的以太坊中繼開始審查交易。這個問題只有在Flashbots開源其市場主導的中繼後才有所緩解,並允許像Ultra Sound、Agnostic和bloXroute這樣的無許可中繼變得更具競爭力。

(資料來源:審查圖片)

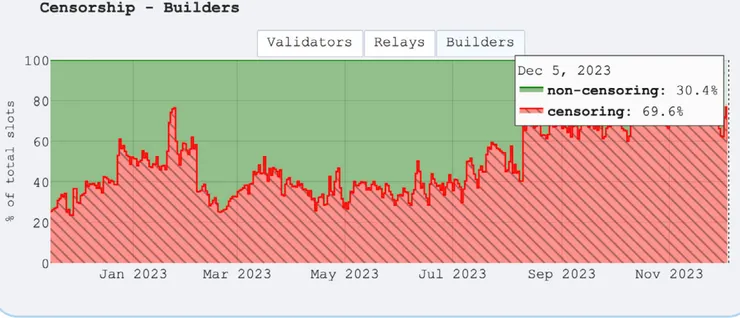

今天,開始越來越多的審查交易的是區塊建構者。我預計2024年一些最重大的開發突破將出現在像是交易池加密這樣的領域,這可以在交易被納入區塊之前,對其進行保護,避免潛在的審查方進行審查。正如加密領域一貫的做法,我們一次解決一個問題,隨著問題的出現而應對。

(資料來源:審查圖片)

未來幾年,每個網絡都將不得不面對自己的審查挑戰,但我確實同意,到目前為止,當涉及到考慮這些挑戰並且領先(或迅速解決)它們提出解決方案時,以太坊遠遠領先於其他社區。

7.5 對以太坊的看漲論點

我向你保證,我不是故意在報告中對以太坊的案例進行中立處理。為了證明這一點,我將提出我能想到的最佳論點,這將反駁到目前為止報告中的FUD。

1. 領先地位很重要:以太坊擁有長期建立的網絡可靠性、流動的生態系統,以及比下一個最大的智能合約網絡高出10倍的3000億美元市值。以太坊的成熟度有助於吸引Rollup和應用開發者,因為網絡提供的安全性。因此,以太坊社區處於一個優越的位置,能夠吸引已經開始構建可能對以太坊生態系統產生重大貢獻的Gas費用和交易的產品的開發者。

2. 傳統金融將喜歡這個提案:如果我在2024年對ETH表現的預測落空,那將是因為我低估了華爾街對ETH提案的喜愛程度。這個高增長的市場領導者擁有比比特幣更清潔/更符合ESG(環境、社會和治理)敘事的故事,一個將緊隨比特幣現貨ETF之後推出的ETF,一個凈通縮的供應量,以及每年大約3億美元的運行費用(不是ETH獎勵,而是真正的費用)。在利率下降的環境中,其4-5%的質押收益也將變得更加吸引人。

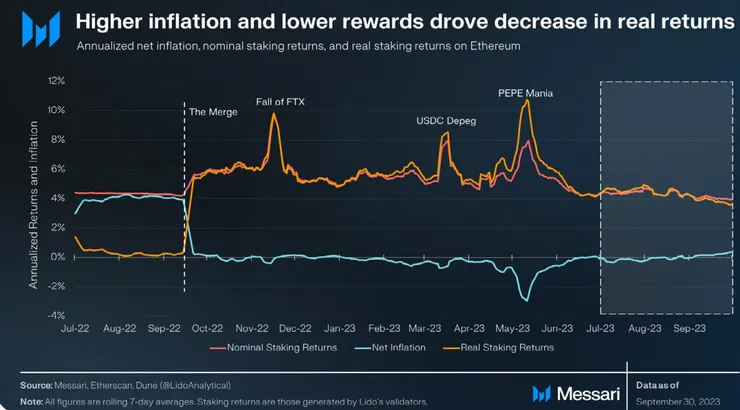

3. ETH是混亂中的善良:這裡有一點可能不那麼明顯,但世界上最初的去中心化投資銀行在波動和混亂中蓬勃發展。如果說比特幣是對破產的中央銀行的賭注,那麼以太坊則是對道德破產的投資銀行的賭注。問問自己,你是否預期2024年在地緣政治上會比今年更加混亂,然後看看以太坊網絡活動的三次高峰: