1.6 政策META

楊懂:這章節題標是Policy Meta,我思來想去覺得Meta沒有一個好的中文翻譯。"Meta" 這個詞源於希臘語,意味著“超越”或“在...之後”。它常被用來描述對某個主題的更高層次的理解或分析。"policy meta" 指的應該是對當前加密貨幣政策背後的更廣泛社會、政治和文化趨勢的分析,以及這些趨勢如何影響政策制定和加密貨幣市場的未來。我對參議員Elizabeth Warren和證券交易委員會主席Gary Gensler有些話要說,在後面的章節裡會提到。我們很快就會談到這些優秀的人物。別擔心。

但首先,我們需要將眼光放遠。美國擁有技術人才、金融市場和政策書,足以贏得全球加密市場,並確保美國在21世紀成為金融和技術強國。但我認為,這一次我們沒有足夠的賽博龐克來拯救我們。

過去30年不僅僅是我們當中的千禧一代的形成期;它們也為我們對於短期和中期加密政策的預期提供了線索和背景。在過去幾十年對加密最有影響的事件和變化中,有一個歷史類比和兩個大趨勢是最重要的關注點:

1. 90年代的加密戰爭:你應該知道關於加密政策的第一件事,年輕的學子,就是我們以前經歷過這一切。90年代的原始加密戰爭包括與國家安全局的強硬不公平的戰鬥、立法提案要求在所有設備中安裝一個政府芯片以按需解鎖,以及一場由開發者領導的反對政府過度干預的大規模起義。這就是“賽博龐克寫代碼”一詞的來源。你應該閱讀這本關於加密戰爭的書,(這本書沒有中文版楊懂找過了)或至少閱讀這篇快速通過加密歷史的論文。這是一個很讚的弱者逆襲故事,雖然這次勝利不太可能在我們的加密領域重演,因為美國的深層文化變化。

2. 自滿與覺醒的虛偽:不幸的是,X世代變老了,並與嬰兒潮一代聯手,自那時以來做了一些相當糟糕和違憲的事情。今天的“加密”對“監視和控制”的國家秩序構成了重大威脅。當我們聚焦在我們年輕的主角們(千禧一代和Z世代)時,最大的問題是他們可能根本不在乎去戰鬥。他們已經習慣了在愛國者法案和COVID-19之後,公民自由被一點點削弱的生活。他們從來沒有經歷過一個沒有國家安全機構內部糾結、在20年裡花掉7萬億美元的全球軍事錯誤的時代。很多人對推特檔案和大型科技公司的審查行為也不以為意。Peter Thiel和David Sacks早在90年代初就預言了校園文化一致性的危險,而SBF只是在提醒我們已經知道的事實:這種一致性可能只是表面的,但現在它已經變得有害了。

3. 美國霸權的終結:當你結合第1點和第2點時,你真正需要理解的是,有很多政府官員真的認為90年代的科技政策是一個錯誤,開放網路的奇蹟——以及它帶來的經濟增長——對美國社會來說是淨損失。科技已成為一個方便的替罪羊。雖然對於我們掏空了製造業基礎和過度金融化經濟的擔憂有一定的道理,但許多人羨慕中國的封閉網絡,只看到了“錯過機會去遏制假信息”這一點,這有點可怕。我們不再是唯一的超級大國,因為像中國這樣的對手大哥大官僚機構在某些領域似乎正在發揮作用,我們的領導人也想要更多的控制權力。

我們的文化變得脆弱,我們的老年政治家妄想,而且這次我們有強大的對手。我們必須玩不同的遊戲,專注於“Moneyball”選舉。這方面有個好消息:我們會贏的。(關於這將如何發生,第5章會有更多內容。)

(我知道你可能認為這些趨勢與加密完全無關,或者頂多是脆弱些微相關,但他們也是這樣說關於Pepe Silvia的。我們正在進行一場生存的資訊戰。)

1.7 開發者能做點什麼嗎?!

儘管加密貨幣市場深陷衰退、交易量下滑和監管逆風,今年加密開發者的活動仍然表現良好。到了年中時,Alchemy 發現部署在 EVM 鏈上的智能合約數量季度增長了300%,而加密錢包的安裝量達到了新的歷史高點。

Electric Capital 發現,截至10月,每月活躍的開發者參與開源項目的數量與去年同期相比有了大幅下降,但這被歸因於多種因素:今年 Ooki DAO 裁決後,對開源生態系統產生的監管寒冬;應用和基礎設施層面的更多創新和開發;以及熊市中對競爭威脅保持更加謹慎的普遍趨勢。

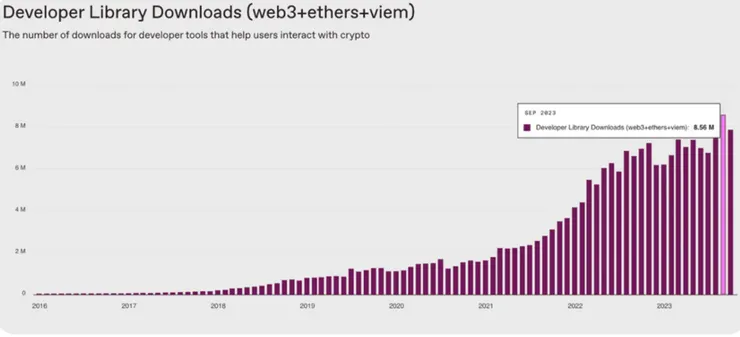

a16z 的加密市場狀態指數或許是觀察整體市場健康狀況的最佳窗口。它的追蹤也突顯了開源開發者數量下降了30%,但它還包括了一些緩解的數據點:開發者庫的下載量在第三季度達到了記錄高點,活躍地址和移動錢包活動也達到了新的歷史高點。這是否是2024年突破性加密應用爆發的火花?如果我能根據單一圖表盲目投資加密貨幣,那就是這個:

(來源:a16z)

只需等到 AI 開發者們意識到加密貨幣與他們的技術是互補的,就像陰陽一樣,派對就真正開始了。說到這個……

1.8 AI與加密:為機器而生的貨幣

在一個數位豐富和生成性 AI普及的時代,提供可靠、全球性且在數學上保證溯源和數位稀缺性的技術將至關重要。

想想深度偽造技術(Deep Fakes):加密對於時間戳記和驗證裝置及數據將是無價的。沒有加密,想要驗證某些圖像或文本是來自 AI 還是非 AI 來源,或者是來自華盛頓還是北京,將會非常困難。此外,如果沒有公共區塊鏈所需的交易費用,要阻止那些阻斷服務攻擊(DDoS)可就難上加難了。

AI 的崛起對加密的“威脅”就像手機對網路的威脅一樣。這在表面上是很荒謬的。AI 的進步只會增加對加密解決方案的需求。我們可能會爭論 AI 對人類是好是壞(就像我們討論 iPhone 是好是壞一樣……但仍然知道它們顯然是好的),但 AI 對加密真是個大福音,我個人來說,可是很歡迎我們的機器霸主呢。

我帶來了完美的機器貨幣禮物:比特幣。

我真的不覺得有必要過度思考這個問題,但我喜歡(像往常一樣)Arthur Hayes 今年夏天關於這個主題的文章。任何 AI 的兩個最關鍵輸入是數據和計算能力,因此,似乎很有可能“AI 將交易一種隨著時間保持其能源購買力的貨幣。”這就是比特幣的簡要概述。

不管怎樣,其他人可能會批評這種觀點過於簡單,因為兩個可能的 AI 使用案例——小額支付和智能合約執行——在比特幣上還沒有取得太多進展。而且,當 AI 代理被部署時,它們將選擇最佳的區塊鏈(成本最低和延遲最小),而不一定會因為其POW挖礦而選擇比特幣的摩擦。Dustin 認為“以能源計價的貨幣”這整個想法可能是倒退的:AI 代理可能更有可能直接購買Gas代幣(相關的計算資源)。

Messari 一直密切關注最有可能從 AI x 加密敘事中受益的加密項目,這是我在 2023 年 Mainnet 上最喜歡的小主題之一。幫自己一個忙,觀看 Dustin 的 101 課程,為什麼 AI 需要加密,以及為什麼加密需要 AI。

1.9 三個新的去中心化概念:DePIN、DeSoc、DeSci

我對DeFi永遠看好,但我不一定會特別偏重這個領域,因為我認為其他部分在未來一年的市場上可能會有更好的表現。我確實認為部分頂尖的 DeFi 協議(特別是在DEX領域)在交易量平平的一年後有望反彈,但我不太確定 DeFi 的經濟效益和市場需求是否夠強大,能否應對接下來可能面臨的嚴格監管挑戰。還有一個問題是哪類資產在推動 DeFi 交易量。今年的高峰主要是由迷因幣的漲勢推動的,而不是新應用的突破或普及。也許我只是在考慮華盛頓的 DeFi 末日情景(第8章會有更多內容)。

我的注意力轉向了幾個關鍵的非金融加密領域。我喜歡 DePIN(物理基礎設施網絡)、DeSoc(社交媒體)和 DeSci(是的,科學!),因為它們似乎不那麼受投機影響,並且都是圍繞著對我們行業遠遠超出金融的關鍵解決方案。

Sami 去年開始流行 DePIN 這個詞,他特別擅長描述這些硬件網絡的大局,以及它們如何發展來真正挑戰大型科技公司的集中式網絡。在傳統的市場中,雲基礎設施服務的市值達到了5萬億美元,但 DePIN 只佔了其中的0.1%。就算假設沒有任何在線服務把 DePIN 作為它們的主要技術基礎,僅僅為了去中心化的備份需求,需求量也可能大幅增加。只要1%的“保險費”用來避免被大型科技公司剔除,DePIN 的使用率就能增加10倍。特別是在 AI 對 GPU 和一般計算需求不斷增長的情況下,推動這一變化並不困難。

社交媒體也有類似的機會,去年這些老牌玩家的收入達到了2300億美元(僅臉書Meta 家族的公司就占了一半),而只有極少數創作者賺到足夠的錢讓內容創作變得值得。我們已經看到這種情況正在改變(YouTube 的持續增長,Elon Musk 的收入分享)和一些可能突破的 DeSoc 應用(Farcaster、friend.tech 和 Lens)的曙光,但這感覺像是剛開始的 J 曲線的起點,而不是假動作。Friend.tech 在上線後的頭幾個月就與其創作者分享了5000萬美元,這是吸引觀眾的一種方式。我認為 DeSoc 在2024年會追隨2020年的“DeFi 夏天”繁榮。

最後是去中心化科學。我們追蹤的 DeSci 項目中有50%是在過去一年建立的。我認識的最好的 OG 加密投資者已經將100%的時間投入到這裡。這是一個加密激勵很有意義的市場:對我們科學機構的信任可能處於歷史最低點,而現行系統充斥著官僚低效、數據方法不佳和糟糕的激勵機制(導致終身教職的同行評審論文!),而加密已經證明了其資助...科學實驗的能力!而且規模巨大。代幣銷售和 DAO 被創建來革新我們進行研究的方式,僅僅在長壽、罕見疾病治療和太空探索方面的興趣就足以推動這個領域的發展。

你可以直接投資於 DePIN,也可以開始使用 DeSoc 應用。但我還不知道如何懶惰地表達 DeSci 投資論點。(VitaDAO?)如果你想到了什麼,讓我知道。我的私信是開放的。

1.10 Messari 分析師精選

TBI

- 最大贏家:$GBTC, SOL

- 最大輸家:非流動性風投標的,為什麼我就是放不下ZEC?

- 持有:BTC, ETH, SOL

- 喜歡:你正在讀這份報告,對吧?

Maartje

- 最大贏家:RNDR

- 最大輸家:與CRV分道揚鑣

- 持有:BTC, ETH, RNDR

- 喜歡:DePIN

Dustin

- 最大贏家:SOL, OLAS, NOS

- 最大輸家:USDC

- 持有:SOL, OLAS, NOS, LIKE, HBB

- 喜歡:愛上 AI交叉加密(特別是推論協處理器和鏈上代理/認知框架)

Kunal

- 最大贏家:RUNE, AKT, TAO

- 最大輸家:PEPE

- 持有:ETH, TIA, RPL, AKT

- 喜歡:EigenLayer和再質押協議。對安全性的需求推動了對L1資產的價值,EigenLayer顯著擴展了ETH的安全市場。ETH和LSTs是提供EigenLayer曝光的主要公共工具。

Sami

- 最大贏家:RNDR, AKT, TAO

- 最大輸家:沒有購買更多TAO

- 持有:BTC, ETH, SOL, HONEY, TAO, RNDR, AKT, LPT

- 喜歡:DePIN和去中心化AI將成為加密貨幣的殺手級應用。零知識協處理器將使加密應用能夠達到與Web2應用在功能性和性能上的平等。

Ally

- 最大贏家:SOL,TIA, RNDR, MKR

- 最大輸家:MATIC

- 持有:SOL + 生態系統代幣, ETH + 迷因

- 喜歡:網絡和應用程式有較少的機器人/Sybil活動。創新和消費者應用的軌跡。

Steph

- 最大贏家:PEPE

- 最大輸家:MARBLE

- 持有:比特幣(HPOS10), TIA, ETH, BTC, SOL

- 喜歡:基礎設施和迷因幣

Kel

- 最大贏家:SOL

- 最大輸家:沒有快速賣出ETH

- 持有:SOL, Solana生態系統代幣 + NFTs, LIKE

- 喜歡:Solana生態系統項目。代幣估值可能在短期內過熱,但事實上,大多數人最近才開始接受Solana - 我期待從這類型的人那裡在中到長期時間框架內進一步的資金流入。

Seth

- 最大贏家:RNDR, SOL

- 最大輸家:ALCX

- 持有:BTC, ETH, SOL, RNDR, LPT

- 喜歡:將鏈下計算和狀態帶到鏈上應用。關鍵管理基礎設施。

Toe

- 最大贏家:AKT

- 最大輸家:HAMS

- 持有:AKT, TAO, SOL + Solana生態系統, DYDX

- 喜歡:DePIN尋找產品市場契合度,Solana協議帶來新鮮圖表,perp DEXs(VRTX, AEVO, Hyperliquid),零知識協處理器,一些DeFi(Ethena Labs, OSMO, SOMM),並且獲利了結。

Mihai

- 最大贏家:RNDR, SOL

- 最大輸家:ATOM

- 持有:BTC, ETH, SOL, RNDR

- 喜歡:零知識機器學習。關鍵管理解決方案。擴展方案。

JTVL

- 最大贏家:GBTC

- 最大輸家:ATOM,沒有乘坐RWA列車

- 持有:BTC, ETH, SNX, PENDLE, LBR, GNS, LINK, LQTY

- 喜歡:RWA和LSTs應該會帶來更多鏈上收益,購買礦機和鏟子。LSTFi和永續合約將保持合理的價格。用satoshi來衡量你的財富,擁抱價值儲存。

Nick

- 最大贏家:AKT

- 最大輸家:SYN

- 持有:AKT, DYDX, ILV, SYN

- 喜歡:行動應用,EIP-4844,ETH鏈抽象,重新質押和LSTs,以及選舉相關的迷因幣。

Peter

- 最大贏家:SOL, Mad Lads

- 最大輸家:我老闆的朋友.tech key

- 持有:SOL, BONK, ETH, COIN

- 喜歡:Solana生態系統。

Red

- 最大贏家:COIN

- 最大輸家:XMR

- 持有:BTC, ETH, XMR

- 喜歡:Alt-VM Ethereum rollups為了捕捉Ethereum使用者和流動性,不帶EVM的包袱。Bitcoin可程式性,為開發者實驗和信任最小化的BTC存取提供了流動性。AI將引領DePIN敘事。

Micah

- 最大贏家:COIN, PEPE

- 最大輸家:LYX

- 持有:BTC, ETH, SOL, AKT, RNDR, LYX, $COIN

- 喜歡:零知識協處理器,永續合約,比特幣可程式性,抽象化。

AJC

- 最大贏家:BTC

- 最大輸家:追逐迷因幣

- 持有:BTC, ETH, LINK, ARB, Milady, WINR, GMX, GRAIL

- 喜歡:SocialFi/friend.tech,perp DEXs和onchain選項從CEXs搶市場份額,資金從Ethereum流向Arbitrum生態系統和其他L2s(Dencun之後),BTC和ETH的ETF批准,和GambleFi。

Mike

- 最大贏家:BTC.D和Remilia NFTs

- 最大輸家:Racer friend.tech keys的來回旅行

- 持有:BTC, ETH, SOL, Remilia NFTs

- 喜歡:新循環幣TAO, TIA和SOL。加密文化繼續勝利:Remilia NFTs和SocialFi / Gambling / Prediction-Markets 2.0(這都是同一件事情)。

為了澄清,關於特定加密代幣或資產的“持有”一詞僅用於分析目的。將任何資產列入“持有”部分並不反映分析師的全部持有情況 - 請參閱我們在此處的分析師披露以獲取具體信息,並參閱第10節的一般免責聲明以獲得更多信息。