『欲取其上 必得其中』

重點摘要:1. 『總經概況』2月經濟儀表板,製造端補庫存持續,但消費端略為放緩

2. 『消費力道』逐漸轉弱,信用擴張將轉為負向因子

3. 『通膨重現』物價上漲的火源未被完全熄滅,近期有重燃的風險

『總經概況』2月經濟儀表板,製造端補庫存持續,但消費端略為放緩

1). 製造業補庫存週期持續,從2023年Q2開始,預期本波週期持續向上至2024年的Q3,隨後進入週期的中段,意即,被動到主動補庫存大致平衡,屆時存貨也開始累積至高於歷史水位,補庫存行情邁入終點,行情回歸需求端。

2). 消費端略有放緩,就業市場仍相當強勁(新增就業人數高於10萬人&失業率低於4%),未見失業潮的警訊,持續提供支撐消費的力道,樂觀以待;然,通膨下降未如預期,且個人儲蓄持續消耗,皆侵蝕個人實質收入,影響消費之略為疲弱,繼去年泰勒斯消費效應、年底消費旺季,至今恐難有更強的因子推動消費向上。

*資料來源: Bloomberg

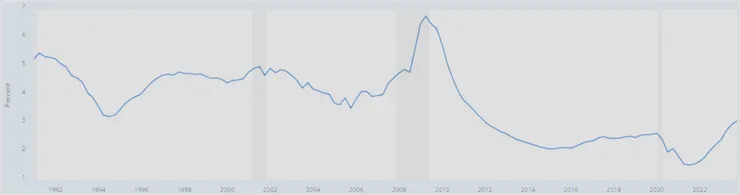

『消費力道』逐漸轉弱,信用擴張將轉為負向因子

1).下圖(一) ,紅線表示美國貸款中要求提供抵押品的比率,現已遠高於過去20年平均,且直逼金融海嘯(GFC)時的高點;又,黃色線表示貸款遭受拒絕的比率也來到近期高位。意即,靠借貸所提供的消費力道已來到極點,未來無法再提供更多的消費動能。

2). 信用卡拖欠率(下圖二),也持續出現惡化的發展;係因,隨著政府補貼到期、疫情後的存款消耗殆盡,高物價的環境實質工資為負值,消費疲態顯現在數據當中。惟,消費市場現在的溫水煮青蛙情境,已知的灰犀牛將衝撞,但爆發的時間點未知,萬事俱備只欠東風。

*資料來源: X

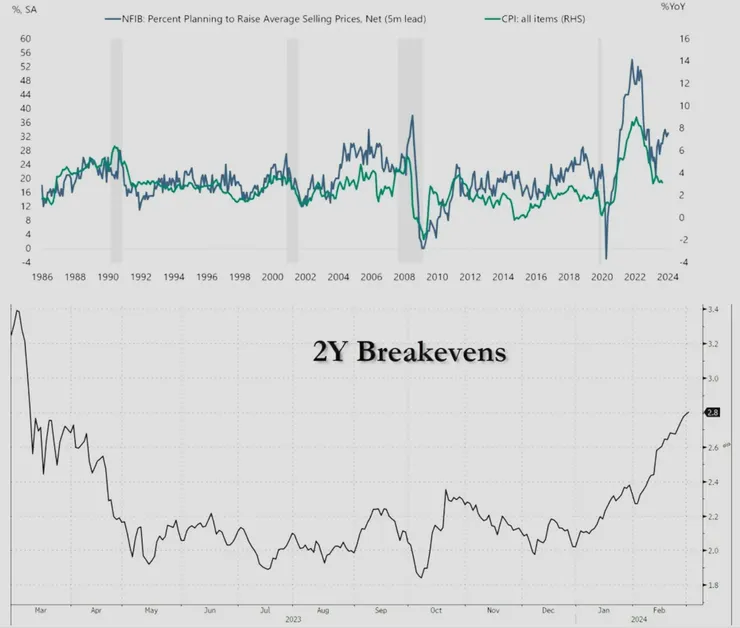

『通膨重現』物價上漲的火源未被完全熄滅,近期有重燃的風險

1). 下圖(一) ,藍線表示中小企業調查中預期將會調整價格的公司比例,歷史上具有約5個月的領先物價的關係,綠色線表示CPI通膨水準;意即,未來物價上漲的壓力有可能捲土重來,且時間點相當逼近。

2). 市場預期未來2年的通膨水準(下圖二),從去年底最低點約1.9%上漲至今已超越2.8%;顯示,部分投資者看到物價上漲的跡象,且進行相關的投資,才會有此價格現象。Fed官員對於通膨的態度依舊偏向謹慎,物價上漲議題小心為上。

*資料來源: X

『風險提示』:本篇論點為純心得分享,並不涉及任何推薦與買賣建議。任何相關標的部位的建立都需要再參考眾多資訊並審慎獨立思考,並隨時留意風險才能持盈保泰喔!

『幸虧未來不可見,否則它毫無價值』:能做的就是條件機率!

『創造共贏的局面』持續輸出不易,若您喜歡我的文章,請不吝點擊愛心、追蹤與留言。有任何問題歡迎共同討論。