1. 為什麼你需要認識IBM

IBM(國際商業機器公司,美股代號IBM)為個人電腦(PC)產業的先驅者,是PC能夠普及的重要推手,生產並銷售電腦硬體及軟體,並且為企業系統架構和網路代管提供諮詢服務。近年來業務重心從傳統業務轉型到高利潤的雲端運算業務,並在2021年把IT基礎設施服務部門分拆成獨立的上市子公司Kyndryl(美股代號KD)。IBM目前市值約1,813億美元。

為全球雲端服務領導廠商,屬於雲端運算、AI應用概念股。

資料來源:IBM,4Q23財報

2. 近期營運表現

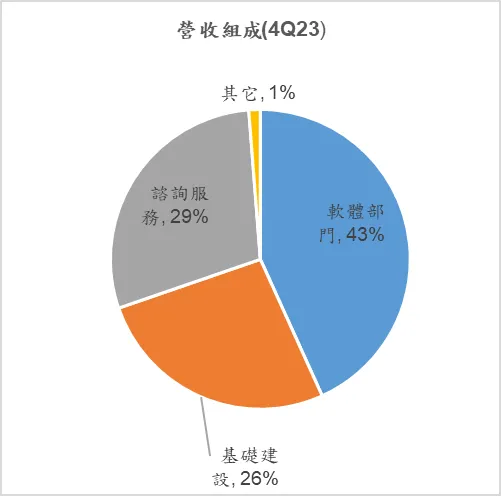

(1) 營收:

4Q23營收17.4Bn美元優於市場預期的17.3Bn美元。

整體營收季成長18%,年成長4%,其中提供混合雲服務的基礎建設事業部,營收46億美元,優於市場預期的42.8億美元,支撐力道來自於zSystems伺服器的營收年成長8%。

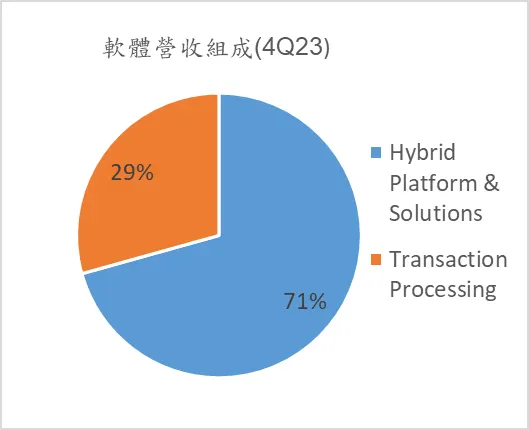

以營收最高的軟體部門營收組成來看,平台解決方案(Hybrid Platform & Solutions)和交易處理系統(Transaction Processing)皆穩定成長,平台解決方案中以Red Hat企業系統成長7%最高。另外軟體部門中,年度經常性收入(Annual Recurring Revenue)年成長7%,顯示收入穩定性持續提升。

資料來源:IBM,4Q23財報

(2)獲利及展望:

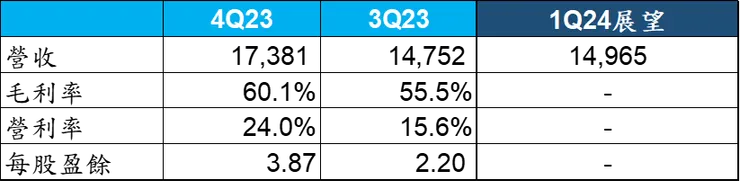

4Q23毛利率較前季提升4.6%,主因軟體部門和基礎建設的毛利率皆提升,分別由79.5%提升至81.7%以及由53.5%提升至60.6%。1Q24營收展望區間中值為14,965Mn美元(QoQ-13.9%,YoY+5%),獲利會較前一年改善,對於2024年全年營收展望為成長4~6%,自由現金流量目標為120億美元,皆優於市場預期的營收成長3%,自由現金流量110億美元。

資料來源:IBM,4Q23財報

3. 法說會重點or券商關注焦點

(1) 2023年初,IBM推出了Watsonx,這是IBM的核心平臺,使客戶能夠訓練、調整、驗證和部署AI模型。IBM認為人工智慧將是多模型的,客戶可利用IBM系統靈活的在不同環境中部署AI模型。

(2) IBM和Meta於去年12月宣佈成立AI聯盟,該聯盟由70名行業和學術領袖組成,共同推進開放、安全和負責任的AI。並與SAP、AWS、Microsoft、Salesforce和Adobe等公司戰略合作。例如,將Watsonx嵌入到Adobe的平臺中。

(3) 展望2024年,預計業績將與中期模型一致,營收中個位數增長,自由現金流約為120億美元(2023年為112億美元)。

(4) 看多券商認為現金流穩健,毛利率持續改善;看空券商認為IBM中期成長目標為每年中個位數成長,相較同業為兩位數成長目標,略顯薄弱。

4. 盈餘估計

註:參酌市場之估計

5. 結論與評價

(1)結論:AI運算先驅者,技術根基札實,營運獲利穩定成長,經常性收入比例持續提高,受惠AI應用成長趨勢,股東權益報酬率高(34%),惟中期營運較緩,適合長期存股。

資料來源:IBM

(2) 基本面得分(小哥指標):

(3)評價:

目前股價約196.7元(3/13),以2024 EPS估計約19.5XPER。

過去半年股價區間落在135.9~196.7元間(13.5X~19.5X)。

同業評價參考如下表:

註:以未來一年獲利估計推算