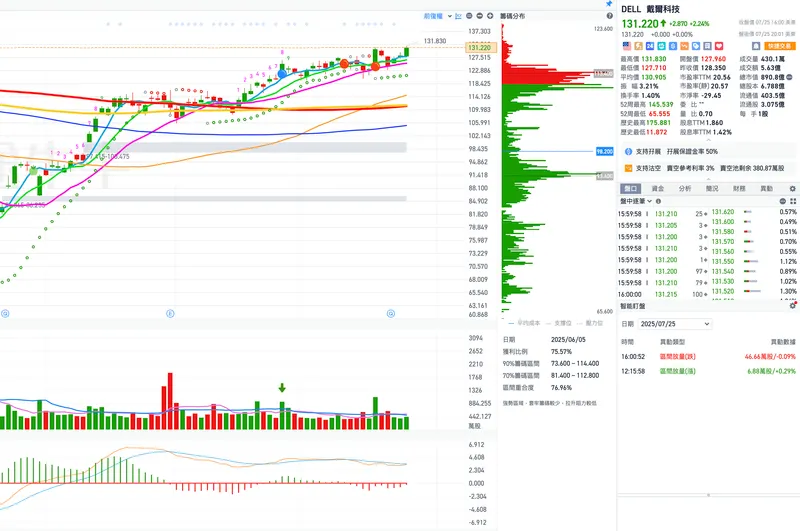

DELL

含有「DELL」共 24 篇內容

全部內容

發佈日期由新至舊

付費限定

戴爾證券分析師會議報告

2025 年:增長與利潤的權衡

戴爾提出的新增長目標與我們高於市場普遍預期的 2027 財年預測一致,但這也意味著其長期每股盈餘(EPS)將比摩根士丹利的預估高出 15%。AI 伺服器是長期前景改善的主要驅動力,但這也將對利潤率構成壓力。在目前 151 美元的股價下,市

付費限定

Dell (DELL US)

利潤率仍是市場焦點

維持「持有」評級,目標價修訂至 130 美元:

戴爾公布了喜憂參半的 2026 財年第二季業績,其基礎設施解決方案事業群(ISG)的利潤率低於預期。公司將其 AI 伺服器的全年營收指引上調 50 億美元至 200 億美元,我們認為這一點以及相應

DELL第一季財報不如預期,但全年預估EPS 9.40美元,股價一度上漲超過5%。AI伺服器營收成長16%,訂單高達121億美元,預估今年出貨將達150億美元,成長超過50%。PC市場預期復甦,但需關注AI伺服器下半年可能砍單的風險。整體而言,DELL未來股價仍有成長空間。

付費限定

摘要

這份外資券商報告分析了戴爾公司(DELL)從2024財年至2028財年的財務表現與預測。報告顯示,戴爾的營收預計將逐年增長,但毛利率可能面臨壓力。此外,公司的現金流與負債結構也呈現出穩健的財務管理趨勢,儘管淨利潤增長可能放緩,但整體盈利能力仍保持穩定。

關鍵點

戴爾的營收預計從2024財

付費限定

摘要

摩根士丹利報告指出,儘管近期政策變化(如互惠關稅)對筆記本電腦(NB)供應鏈的影響尚不明確,但ODM/OEM廠商在2025年第一季已提前建立庫存,尤其是針對美國市場。報告顯示,第一季NB出貨量高於預期5%,部分廠商(如廣達、英業達)因客戶(如HP、Acer)在中國以外的產能準備不足而更積極備

付費限定

第一季度個人電腦表現優於預期,但未來何去何從?

正如預期,C1Q 個人電腦出貨量超出預期(增長 4%),主要得益於商業電腦升級需求的健康增長,以及關稅前拉貨效應的推動。4 月份可能仍會捕捉到部分提前需求,但整體而言,我們預計 2025 年個人電腦出貨量預測將因增長放緩和關稅擔憂而下降。

IDC