圖片來源:Midjourney繪製

「邏輯投資」專欄每月分享至少 4 篇個人研究心得與觀念分享(含週報),目的是作為投資領域之學術研究與知識交流,未有推介股票之意圖與行為,亦未對證券價值進行分析,內容絕無任何目標價及買賣建議,也未有招收會員或開設群組,請讀者務必詳閱「免責聲明」,投資有風險,本文內容不建議作為投資行為之最終依據,投資前請審慎評估並自負盈虧。專欄訂閱費用每月 129 元,能夠幫助作者持續分享投資知識與市場觀點,歡迎訂閱支持。請記得「追蹤」本專欄及「邏輯投資」臉書粉專、IG,作者將不定期分享更多市場觀點與產業看法。

☆ 近期專欄發布專題文章

- 發掘潛力股|市況越差,擴產越狠的戶外鞋之王|鈺齊-KY(9802)

- 潛力股短評|國揚(2505)為何持續賣出南港(2101)持股?原因可能是…

- 潛力股短評|迅得(6438)會不會是最便宜的先進製程/先進封裝設備概念股呢?

☆ 提醒讀者記得追蹤「邏輯投資」沙龍與討論區

「邏輯投資」會將一些短文或者即時對於市場的看法放在「邏輯投資」討論區,提醒讀者記得追蹤「沙龍」(如圖,記得點選「加入沙龍」),並且有空記得回來看一下有沒有新文章,因為最近發現有讀者完全沒看過「討論區」的內容,覺得還是有必要做個提醒。總之不要錯過囉!因為那也是訂閱者權益的一部份。

※ 「大跌」是投資旅程中寶貴的淬鍊機會

本文為閒聊,我想用比較輕鬆的方式來談談我對近期「股市大跌」的個人觀點,請不要把這篇文章當作是操作建議,很多人高估了別人給你建議的能力,例如我告訴你不要賣,不要恐慌,你就真的能做到嗎?或者我像很多存股大師一樣,告訴你不要怕,越跌越買就對了,但你手上有「錢」嗎?

又或者,我們需要認真思考一件事情:

真的有人有能力預測股市動向嗎?

我當然可以很不負責任地告訴你,明天(星期一)開盤會跌,後天會反彈,股市只有兩個方向「上漲」跟「下跌」,所以我可以擲銅板來告訴你答案,如果明天跌了,你可能會覺得我很準,但如果明天開低走高收紅盤,我也可以再給你一個新的理由做解釋,去掩蓋我的預測錯誤。

總之,你要知道「預測」本身是很容易做到的一件事情,然而「預測錯誤」其實非常常見,重點是沒什麼連帶責任或懲罰,因此這也讓「預測」變得很沒有價值。

所以我認為面對大跌,你需要的不是建議或任何預測,而是要更認真地面對自己,因為我認為:

「大跌」其實是對自己內心的壓力測試!!!

「大跌」其實是對自己研究信心與投資組合的信仰考驗!!!

4月16日台股大跌,不少漲多的營建股暴跌甚至吃了一整根跌停板。

圖片來源:籌碼K線

然而當天我什麼都沒有做,對我來說,這都是股價長期持有過程中必經的波動。

作為「價值投資人」,我們該關注的不是每天都會發生的波動,而是長期趨勢中股價是否逐漸靠攏合理價值,因為我們投資的目標是捕捉「價值回歸」的機會。

至於中間過程的劇烈波動,可能是「市場情緒的衝擊」、「籌碼交換的結果」或者是「基本面改變的訊號」,讀者要理解,每一筆交易背後都是活生生的人類做出的決定(機器人另當別論,它是跟著操作者設定的策略在運作,而策略訂定者也是人類),他們必然有情緒或者想賣出的理由,所以「波動」是再正常不過的現象,而作為價值投資人的我們,不必要放大每一次的波動,去為波動找到合理的理由,因為就算我們知道背後的真相又如何呢?那並不會為我們帶來「超額報酬」。

只有一種波動(或大跌)需要我們特別留心,那就是「基本面改變的訊號」,例如明揚大火事件導致工廠全毀,這會對公司的營運、產品與未來發展帶來結構性的影響,關係到我們對於公司潛在價值的判斷,就有必要嚴肅以待,審慎思考與評估。

所以回到這次大跌,到底是哪一種呢?是基本面的破壞,還是整體市場情緒與籌碼交換帶來的結果呢?

另外回到心理層面,如果這次大跌讓你睡不好、感到焦慮,又或者獲利回吐讓你感到痛苦不堪,這些內心的訊號,你確實有必要仔細傾聽。

如果市場波動會讓你對投資組合感到焦慮,那可能代表你的持股比重過高(現金比例低),又或者持股過於集中,亦或槓桿率過高,那我認為做調整是有必要的,因為你要預防自己未來因過度焦慮而做出衝動決定。

至於獲利回吐讓你感到痛苦難過,要思考的是自己停利的時間點是否判斷錯誤,為何無法及時停利?以及如果時光倒流,你真的能做到及時停利嗎?

如果做不到,那又何必苛責自己,對自己做不到的事情感到悔恨呢?

我舉個例子吧!

你會為自己沒有考上台大醫科悔恨嗎?

你會為自己沒有成為外商科技業工程師而難過嗎?

如果你不會,那你能力範圍內留不住的錢,又何必庸人自擾呢?

當然我知道這些話聽起還像「風涼話」,但我想這也是「邏輯投資」的功能,就是希望從「邏輯思考」的角度提醒讀者一些思考盲點。

「賺不到的錢」跟「沒賺到的錢」是不同的概念,前者本來就不屬於你,而後者則有檢討改進的空間,如果你有錢沒賺到,那就好好檢討,找出應對策略,下次設法留住它,我想這樣的想法會更積極,也更有建設性。

4月16日當天,我的投資組合回吐獲利達到7位數,痛是會痛,但呼呼一下、找人取暖一下就足夠了,因為我知道那不是我能控制的結果,而且如果我徹底改變投資風格,更積極地讓自己停利,我在今年反而會損失更多潛在獲利,所以我會心痛,但不會後悔。

必須說市場也很有趣,才過了短短2天我的帳面損益就全部補回來,而且創新高,但我會說自己很厲害嗎?也不會,期間我什麼都沒有做,因為一切都不在我的控制範圍,但至少我有控制自己按出「賣出鍵」的衝動。

最後我會建議讀者再重新思考一下「價值投資之父」葛拉漢(Benjamin Graham)關於「市場先生」的比喻,他說:

你應該把股票的報價想像成一位「市場先生」

他每天都會給你一個報價,因為他想買入你的股票,或者把股票賣給你

當他心情好的時候,股價報價高。心情差的時候股價報價低

他不會介意你是否在意他,就算你不買股票,明天他還是會報價給你

市場先生是來服務你的,不是來指導你的

如果他給的報價很低,你可以趁機買入股票佔他的便宜

如果你被他的情緒影響,你的後果是災難性的

如果你沒有比市場先生更懂股票價值,那你就不該跟他玩這場遊戲

讓我們回到股票價值上,不要過度在意短期市場先生的叫囂,要學習在市場的波動中自處,甚至利用波動性買入優質且低估值的股票,這將是你長期投資要戰勝大盤必經的修練。

※ 半導體板塊慘遭血洗,該怎麼看?

資料來源:finviz

本週半導體板塊慘遭血洗,指標股跌幅明顯,包括:

- 輝達($NVDA):-13.6%

- 台積電($TSM):-10.4%

- 超微($AMD):-10.2%

- 博通($AVGO):-10.4%

- 美光($MU):-12.9%

此外科技版塊包括微軟、蘋果、META、Amazon也都有-6%左右的跌幅,特斯拉($TSLA)也在重災區當中,跌幅高達14%,沒跟著AI題材漲到也就算了,主跌段還有過之而無不及,2024年真的對特斯拉投資人信仰充滿考驗的一年。

聊回半導體,為什麼在AI題材帶動下,這個族群卻開始回調呢?「邏輯投資」認為原因包括:

- 台積電下調全球半導體成長預期

- 美超微($SMCI)未循例預先公布季度財務業績

- 中東情勢不穩強化避險情緒

- 通膨預期調整帶動市場調降前景預期

- 漲多族群需要回調整理

上述原因都是合理的,但部分屬於市場猜測或情緒面的調節,我們不多談,投資朋友要理解到多頭市場「緩漲急跌」很常見,因此不該讓自己頻繁陷入短期波動的恐慌情緒當中,如果你真的會「怕」,就代表你的投資組合或槓桿率帶給你壓力,適度調整有其必要,以免自己哪天恐慌發作,最後腦衝做出最壞的決定。

接著我們來談比較需要投資人認真思考的議題-半導體前景。

台積電18日的法說會開成「法會」,原因在於公司將半導體全球產值從年成長率10%以上,下修至10%;晶圓代工產值的成長率也從原本樂觀的20%以上,下修至14~19%。

另外與下調預期相呼應的是,台積電也沒有如市場期待調增資本支出,仍維持2024年資本支出280-320億元的水準,這一點也被部分市場參與者解讀成前景轉弱。

但真的有這麼糟糕嗎?

針對下調預期,台積電的說明是手機、PC市場復甦緩慢,車用需求則在衰退,AI伺服器需求維持強勁,但排擠傳統伺服器輸出,這裡真正受到影響被下修的,主要是對於消費市場的成長預期,之前在專欄討論區也有提到過,手機、PC今年就算會復甦,也是「弱」復甦,因此評價重新修正是合理的。

另外車用部分,之前也寫過文章提醒投資人,從這個產業殺價競爭的狀況來觀察,市況要轉好,恐怕還要等上一段時間,這一點也可以從特斯拉啟動全球裁員,以及中國電動車廠積極出海得到映證。歐美受到高利率環境影響,購車需求受到壓抑,而中國則深陷債務壓力與消費不振影響,加上補貼不夠力,庫存壓力也越來越高,因此前景悲觀是可以理解的。

但台積電對自身營運仍具信心,仍預測自家營收年成長率維持21-26%成長,也預估下一季2Q24營收區間196-204億美元,QoQ+6%、YoY+27%,以及下半年營收優於上半年。

簡單說目前半導體的復甦結構並未破壞,仍是AI伺服器高成長、通用伺服器等待復甦,消費市場復甦緩慢,然而對於這些負面因素,「邏輯投資」仍持相對樂觀的態度,相信通用伺服器仍會重返成長軌道,因為AI應用也會帶動雲端與存儲需求,而消費電子也會隨AI手機、AI PC帶來換機潮,而讀者要理解,這種基於規格換代的預期,通常也會對當下的需求帶來壓抑。

最後做個總結,「邏輯投資」認為半導體產業的前景仍是良好的,結構並未破壞,但漲多的族群需要回調整理,某種程度這也是重新上車的機會,但回調會多深,這一點很難判斷,原因在於通膨、利率政策、中東情勢都存在變數,我會省著子彈避免一次打完,至於既有的布局倉位仍是逢高調節,不會刻意砍掉重練。

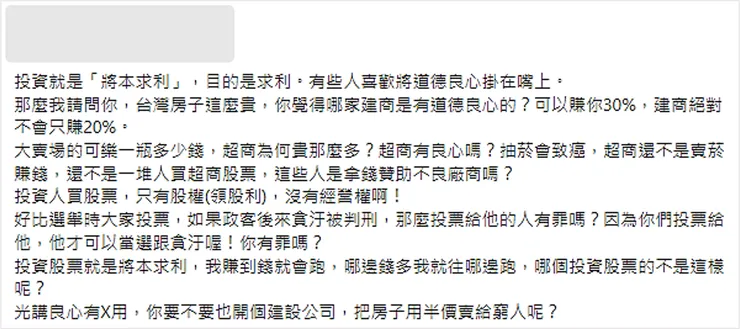

※ 建商高毛利是賺黑心錢?投資人不需承擔社會責任嗎?

20日這一天看到某知名投資網紅寫了一篇文章,內容如附圖。

對於其他投資達人的觀點,我一律尊重,但我有不同看法,也利用這個機會跟讀者分享。

- 建商高毛利不是「賺黑心錢」,而是承擔高槓桿、高風險追求的目標。

許多民眾可能都誤解了建商的角色,實際上營建業的高利潤,其實是承擔鉅額債務與各種不確定性風險後,業者自然會去追求的目標。

俗話說:「殺頭生意有人做,虧本生意無人做」,或者所謂的「高風險、高報酬」其實都是同樣的道理。

對建商來說,從買地、申請建照、貸款、發包、興建過程、銷售、取得使照到交屋,中間經歷非常長的一段時間,而且在這個過程中,公司要承擔貸款利率變動、營造成本變動、銷售乏人問津、天災人禍等各種風險,所以如果沒有「高利潤」,誰會願意去蓋房子呢?

換個例子,如果你要台積電背負巨額債務蓋廠房、斥鉅資購置昂貴設備、出高薪聘請尖端員工,但只追求10-20%的毛利率,你認為台積電會願意做這樣的生意嗎?除非政府機關或下游客戶願意分攤高比例的投資成本(例如美國或日本政府補貼建廠經費或承諾減稅),不然誰願意做這種「殺頭」生意呢?

請注意,上述內容並不是要幫建商說話,也不要大家同情建商,而是希望大家明白最基本的商場道理,當然也要謹記消費者同樣有「選擇」的權力,若建商坐地起價,消費者也未必要買單,這就是「供需法則」的體現。

- 僅持有股權,就代表投資人(股東)沒有道德與社會責任嗎?

這裡原文作者以選舉投票為例,認為政客貪汙,投票人無罪,但要注意,無罪跟「無責任」是兩回事,依據「罪刑法定原則」,沒有法令定罪,自然行為就無罪,但這跟道德責任、社會責任是兩回事,如果你選舉投票出來的政客違法,投票人要做的是自我檢討,下次應該將票投給更好的對象。

回到投資上,持有股權而非經營權,就沒有道德與社會責任嗎?當然不是,如果是這樣,我們是不是都該想辦法去投資一本萬利的詐騙集團呢?

作為投資人,我們當然可以決定自己的「投資」資金用途,我們可以去支持好的企業發揚社會責任,對於破壞社會、傷害環境、影響健康的企業,我們當然也可以拒絕投資,以避免這些企業可以透過融資或發行股票籌資來擴大負面影響。

投資當然是一種「逐利行為」,但「盜亦有道」,投資是我們對於社會影響力的延伸,我並不認為作為股東,就可以把一切責任撇得一乾二淨。

※ 高股息ETF「越跌越買」?再談投資高股息ETF的觀念「誤區」以及主動投資者的紅利

台灣最夯的高股息ETF 00940上市後股價表現不佳,本週還下跌超過5%,股價一直從申購價的10元跌至9.39元,代表早期申購的投資人還沒享受到高殖利率的美果,就已經先賠掉6%的損益。

然而散戶越挫越勇,剛上市的第一週集保人數為70.8萬人,現在最新集保人數已來到97.2萬人,顯示散戶投資人「越跌越買」的心態,假設下一週台股持續大跌,00940股價持續下挫,或許集保人數能一舉突破100萬人,甚至有機會挑戰台積電的投資人數(目前為109萬人)。

從下表台灣熱門的ETF股東人數也可以看到,這幾週散戶確實不斷湧入,不畏台股大跌。

為什麼00940或高股息ETF的投資人選擇「越跌越買」呢?

在筆者撰寫這篇文章的當下,正巧一旁就有四位媽媽們在聊高股息ETF,他們的對話完美呈現散戶看待高股息ETF的思維。

- 現在高股息ETF越來越多,從919、929、939、940,我告訴你,以後高股息ETF會越來越多,後面錢一直進來,股價只會越來越貴。

- 現在跌不用怕,00940原本一張1萬元,現在9千多塊錢就能買到,買越多以後領越多。

- 十年後你兒子要換房,孫子要讀書,到時候你再領出來就好,放十年什麼都不用怕。

- 你現在買,比前面買的人都便宜,利率還更高,很划算的啦!

- 你錢放定存「無效」啦!利率這麼低,房子又這麼貴,還不如買這個(指高股息ETF)。

歸納一下投資人對於高股息ETF的心態,無非是「便宜」、「放長期不用怕」、「利率贏過定存」、「跌下去更划算(成本更低但利率更高?)」、「增量資金會持續推高股價」。

上述想法有三個明顯的「誤區」,「邏輯投資」認為有必要說明:

- 高股息ETF的價格與「淨值」有關,價格便宜只是發行張數更多「稀釋」濃度的結果,跟股票所謂的「低價股」不能混為一談。

- 高股息ETF的利率會受到成份股的股利政策與分配率的影響,不該當成「債券」,誤認「價格越低,利率越高」。

- 前仆後繼的增量資金確實有可能推升股價,但當市況反轉,高股息ETF的股東如果陸續跳船大量抽離資金,也可能打擊股價,帶來更大的波動。

至於「長期投資」或「利率贏過定存」,這兩項觀點也有必要釐清,如果只是要追求報酬率打敗定存,市場上的標的其實非常多,其中指數型ETF如VT、VOO、0050等,長期平均報酬率也都大幅擊敗台幣定存利率,而且內扣費用率更低。

至於長期投資是否就能「治百病」,還是得看台灣的經濟狀況以及在各產業供應鏈所扮演的角色,在不要發生嚴重地緣政治事件的情況下,「邏輯投資」也相信台灣還是能夠維持不錯的長期競爭力,並帶給股東不錯的投資報酬,只不過這也並非高股息ETF參與者才能享有的專屬權利。

不過「邏輯投資」現在已越來越相信,這或許是一個「各取所需」的賽局。

對於一般散戶來說,透過高股息ETF參與股市,打敗定存,得到更好的報酬,已經是令自己滿意的結果(儘管可能存在其他報酬更好、風險更低的投資工具)。

但對於更願意進一步研究個股的散戶來說,若能找出有競爭力、長期增長、願意積極配發股利的「好公司」,一方面持股過程可以享受公司的營運成果,另一方面未來還有機會享受到入選ETF帶來的評價「爆擊」,例如「邏輯投資」追蹤的長虹(5534)似乎已經開始享受到這項紅利,僅短短一個月股價就上漲超過40%。

媒體報導,ETF第一波換股潮自 4 月 19 日起生效,獲得 2 檔 ETF 納入的個股,包括世芯 - KY、東元、楠梓電、中環、海悅、國產、櫻花建、遠東銀、群益證、遠百、富邦媒、欣銓、致伸、東科 - KY、長虹等,共計 15 檔,其中就包括長虹,另外海悅、國產也是近期的飆股,代表選入ETF後帶來的漲勢不容小覷。

所以建議讀者,特別是主動投資型的投資朋友記住「天道酬『勤』」這四個字,「邏輯投資」相信隨著越來越多高股息ETF的發行,有潛力的高殖利率好公司將有更多機會被資金發掘,並為「慧眼識明珠」的我們帶來更豐厚的回報,而這件事情是「現在進行式」。

※ 1980年代「台灣錢淹腳目」帶給我們的啟示

最近的台灣,一直讓我忍不住想起1980年代那個「台灣錢淹腳目」的時代,以下我們舉四個1980年代跟「錢」有關的大事件,幫助讀者回憶或理解當時的時空背景。

- 1985年「大家樂」簽賭(利用愛國獎券的最後2碼兌獎)盛行,引發各種亂象。最終促使臺灣省政府於1988年起停止發行愛國獎券。

小故事:1987年12月27日,愛國獎券在發行1171期後正式走入歷史。在最後一期愛國獎券發行前,發生臺灣銀行獎券科長江勇吉16歲的兒子被綁架事件,歹徒以電話要脅江勇吉透露中獎號碼,但最終人質平安歸來。

圖片來源:聯合報系資料照

- 1981年「鴻源機構」(地下投資公司、老鼠會)成立,藉由提供誘人的高利率,非法吸收民間游資1,000億元;結果1990年突然倒閉,留下16萬債權人與負債900億元殘局,造成金融體系動盪。

圖片來源:中時資料庫

- 1989年「無殼蝸牛」運動爆發,緣起於1987年開始,台灣房價在2年內漲了3倍,台北市房價4年漲了4.5倍,引發民眾強烈不滿並走上街頭,當時有多達近5萬人夜宿台北市忠孝東路。

圖片來源:OURs都市改革組織

- 1990年台股衝上1萬2,682點,最終崩盤,之後8個月跌掉1萬點,最低跌至2,485點。1986-1990年期間,台股股民陷入狂熱,開戶人數從40萬人衝至503萬人,曾經早上10點半就出現所有股票漲停局面,菜籃族收盤後享受貴婦生活,賓士車全年銷售3,000台,市占率全球第二。酒廊有人用鈔票墊桌腳,最受歡迎的寵物是一條幾十萬的「紅龍」。

圖片來源:聯合報系資料庫

那現在2020年代呢?

發生在我們周遭近期的事件包括「00940之亂」、「全台房價上漲」、「台積電設廠成為炒房熱點」、「詐騙橫行」、「台股站上2萬點」、「囤屋稅、平均地權條例2.0-史上最強打炒房政策」等,對照1980年代,「邏輯投資」認為有可借鏡之處,背景同樣是股市、房市大漲,以及台灣經濟產業表現強勁,氾濫資金自然對社會帶來各種層面的影響。

當然目前股市跟房市,看起來還不到1980年代的瘋狂水準,但讀者要記得,股市、經濟與資金總是有起有落,作為投資人,我們不只要努力賺錢,還要努力不要讓容易賺來的錢,最後也輕鬆地從手裡流失。

推薦大家去看「老狐狸」這部背景是1989-1990台股上萬點的電影,或許會讓你對今年的兩萬點行情與近期的台股大跌,多幾分不同的思考。

※ 你在當初下坡時有扛小麥嗎?

被譽為「德國股神」的科斯托蘭尼(André Kostolany)曾說過一句名言:

下坡時肩膀上沒有麥子的人,上坡的時候也不會有!

圖片來源:富蘭克林‧國民的基金

很多人知道投資要賺錢,無非是「低買高賣」,但真正在操作時,往往喜歡選擇漲勢成形的標的,但如果能選在「市場評價處於歷史谷底」、「市場共識看衰」、「成交量低迷」、「股價打底一段時間」、「散戶參與者等不下去出場」、「市場展望負面悲觀」、「利空不跌」的「股價低檔區」進場,其實能避開許多風險,甚至賺進倍數財富。

當然這種「左側交易」策略並非萬無一失,除了很有可能掉入「價值陷阱」外,若股價遲遲未反映,損失的還有時間成本與機會成本,但進一步思考,有沒有可能我們能將前述的風險再設法減少呢?

- 如果我們能加強自己的選股與產業判斷能力,或許有機會避開「價值陷阱」。

- 如果我們能預先思考判斷未來催化劑或市場題材發酵的時間點,或許我們可以省下更多時間與機會成本。

換言之,前述風險並非完全不能避開或改善,但相當考驗投資人平時的學習、努力、研究與經驗累積。

前(2022)年是典型的空頭年,但現在回顧起來,卻也是最值得布局的一年,如果我們去看「邏輯投資」專欄曾經分享的個人研究標的,有不少股票確實都在2023-2024年逐步展現其應有價值,而且有的股票確實成功買在低檔區,不僅下檔風險有限,上漲過程中也帶給我們豐厚的財富。

而我自己則是還有透過質押股票的管道低檔布局,並在股價上漲過程從中獲得更多資金,這也幫助我們成功布局其他低檔且同樣有潛力的標的,形成財富的「正循環」。

如果讀者做短線交易敗多勝少,我的建議是可以考慮「拉長投資週期」,選擇在股價低檔區布局有成長潛力或被低估的股票,並勇敢建立底部倉位,或許能為自己的投資績效迎來轉機也說不定。

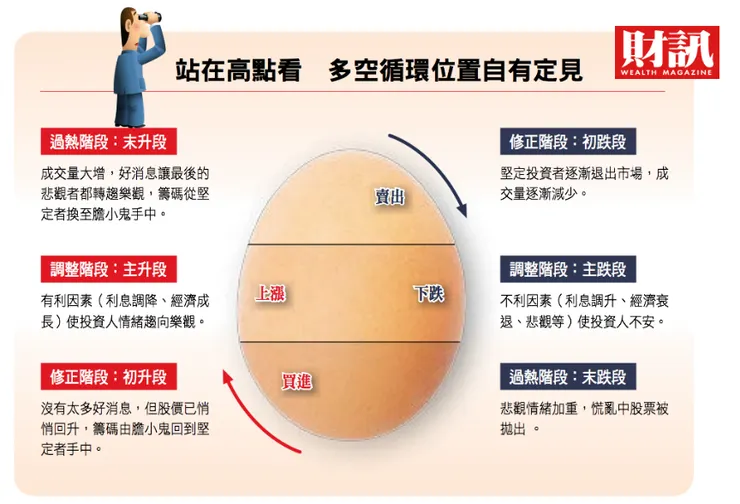

這裡我也相當建議讀者去看科斯托蘭尼的「一個投機者的告白」這本書,其中的「雞蛋理論」其實相當值得投資人理解與思考,雖然多空循環位置判斷上不是這麼容易,但隨時思考市場或個股型態處於哪一個位階,會對我們選股與進場時機的判斷有直接的幫助。

資料來源:財訊

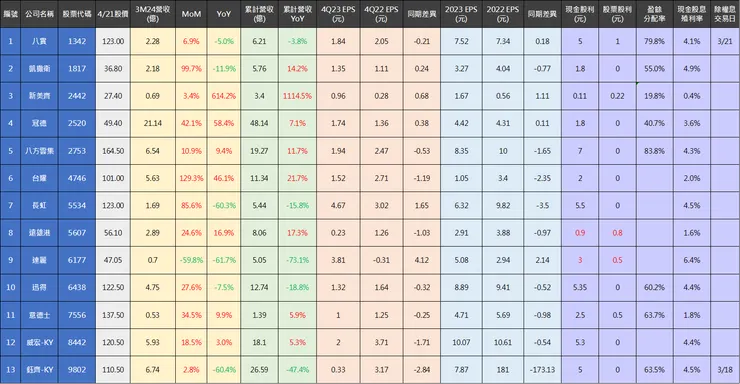

※ 潛力股資訊總整理(截至20240421)

資料來源:自行整理

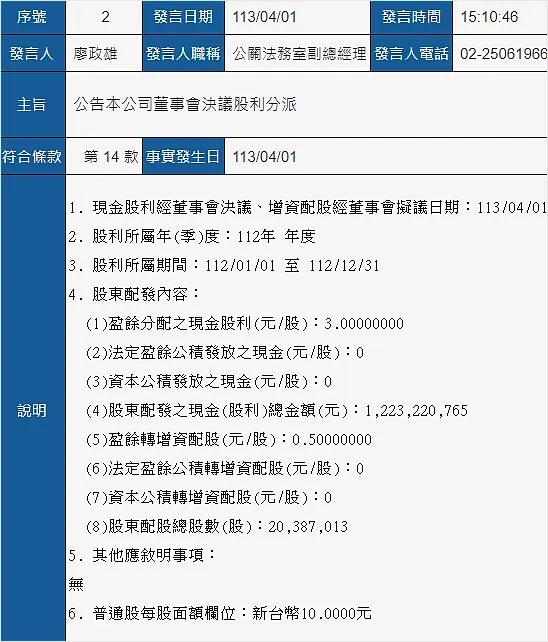

- 達麗4/1公告股利政策:現金股利3元、股票股利0.5元(之前漏掉,現在補上)。

資料來源:公開資訊觀測站

本週追蹤潛力股:遠雄港、迅得、意德士、威宏-KY、鈺齊-KY