這兩天看到一篇「收入靠股息,上班去打工」的文章,裡面提到第二季可領到的股息約12萬,等同於月薪4萬元,光股息就贏過30%的受薪階級,因為原文有將各投資目標的預計股息列出,決定來算算看本金需要多少。

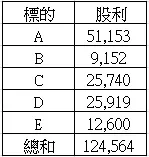

圖一

原文中僅提到投資標的和預計股利。

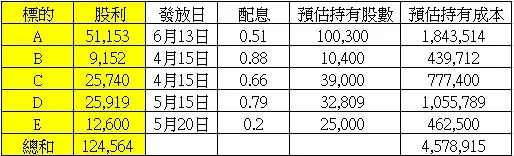

圖二

因為不知道原始的購買日期和購入方式,因此以近五年的平均價格為購買成本。

價格來源:Goodinfo!台灣股市資訊網。

圖三

標的A是季配息,預計股利是$51,153元,以最近一次配息$0.51元來算,預估持有股數為100,300股,約100.3張。算出預估持有股數後,再搭配圖二得出的成本$18.38元,可以得知標的A的預估持有成本約為$1,843,514元。

使用同樣的方式算出B、C、D的預估持有成本。

標的E是月配息,原文中提到4月股利$2,600元,5月5,000元,6月尚未公布,因此先依5月計算,預估第二季股利為$2,600 + $5,000 + $5,000 = $12,600元。照4月配0.13來算,股數是20,000股,但5月配0.2,股數卻變為25,000股,以25,000股來算,預估持有成本是$462,500元。

總預估持有成本為$4,578,915元。

假設20歲開始工作,今年36歲降職減薪半退休,工作17年共204個月。

每月收入50%日常食衣住行育樂,50%儲蓄投資。

反推平均月收 = ( 4,578,915元 ÷ 5 × 10 ) ÷ 204 = $44,891.32元。

如果調整比例,日常開銷30% : 儲蓄投資70%,平均月收 = ( 4,578,915元 ÷ 7 × 10 ) ÷ 204 = $32,065.23元。

以現在的薪資水準來說,領最低薪資 + 假日兼差,不難達到這個數字,只是看願不願意一開始辛苦幾年而已。

想想16年前的我在做什麼...

警語1:投資一定有風險,...

警語2:過去績效亦不代表未來績效之保證,...