結論

在7月,大環境的流動性將逐漸改善,特別是7月中旬之後,幣圈的流動性會顯著提升。主流幣可能在7月中旬就會開始進入主升段,而小幣在7月下旬才能出現明顯的上升趨勢。然而,在7月中旬之前,投資人仍需謹慎行事。

對於保守型投資人,建議將手中表現疲弱的小幣出清,將資金轉向更具穩定性的主流幣。對於風險偏好型投資人,同樣建議出清弱勢小幣,但可以選擇在流動性最差的時候,抄底那些具有潛力的小幣,以期獲取更高的回報。美元流動性觀察

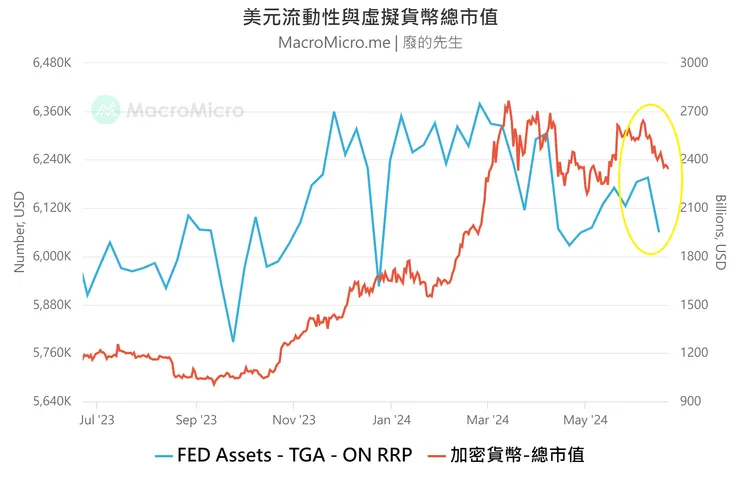

美元流動性公式:聯準會總資產(FED Assets)-財政部帳戶餘額(TGA)-隔夜附賣回交易量(ON RRP)

美元流動性與虛擬貨幣市值變化息息相關。虛擬貨幣是一個高風險市場,對於流動性敏感度最高,因此美元流動性出現大幅變化往往會影響市場動向。從上圖可看出,這段時間美元流動性陡降,虛擬貨幣市場市值受到直接影響,出現明顯下滑。在主流幣與小幣中,小幣對流動性的敏感度更高,所以這段時間小幣大幅下跌。

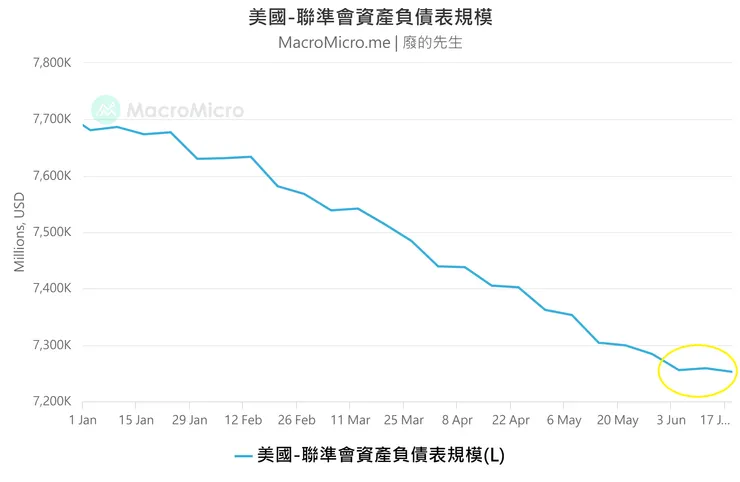

聯準會宣布自6月起量化緊縮規模減半,由原本每月600億美元放慢至250億美元,但根據聯準會資產負債表的觀察,自消息公布後,資產規模反而不像是減半,而是停止量化緊縮。不過,這個現象還需要再觀察幾個月才能確認,短期數據無法看出明確趨勢。

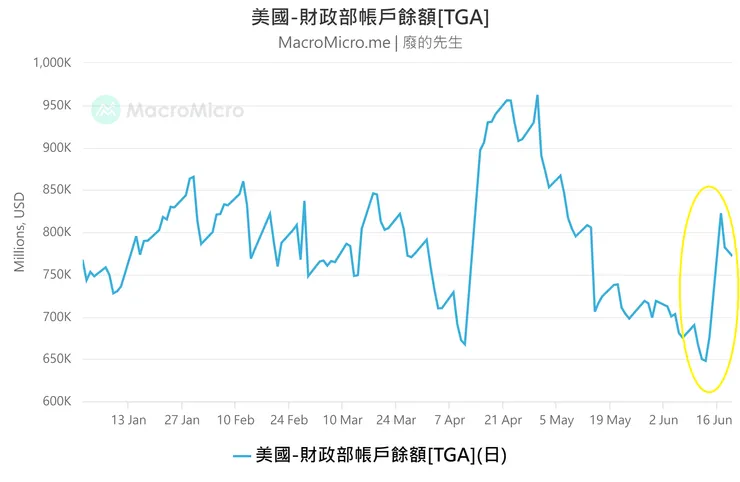

6月16日,財政部帳戶餘額出現陡升,原因是財政部在新季度發債融資,規模達到1250億美元,直接導致市場流動性被大幅抽取。不過,好消息是,這只是季度發債的現象,下個季度發債時才會再次出現這種陡升現象。此外,財政部在5月啟動了公債回購,每月最高達100億美元,因此財政部將每月回灌流動性至市場。

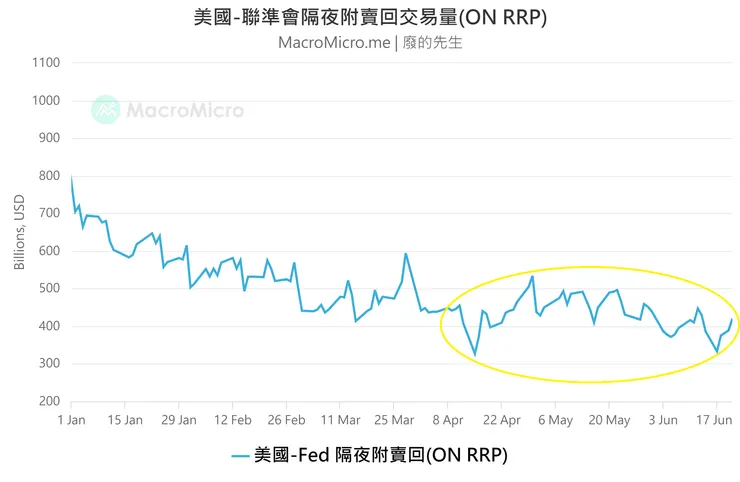

隔夜附賣回交易量的下滑代表資金回流到市場上,反之,停止下滑則代表資金持續停泊在隔夜附賣回市場上。從上圖可以看出,4月至5月期間交易量略微提升,但5月之後又持續下滑,這表示市場流動性逐漸回升。

綜合上述,6月之後聯準會與財政部變得較為鴿派,使得市場流動性回升。

歐洲足球盃賽事對幣圈影響

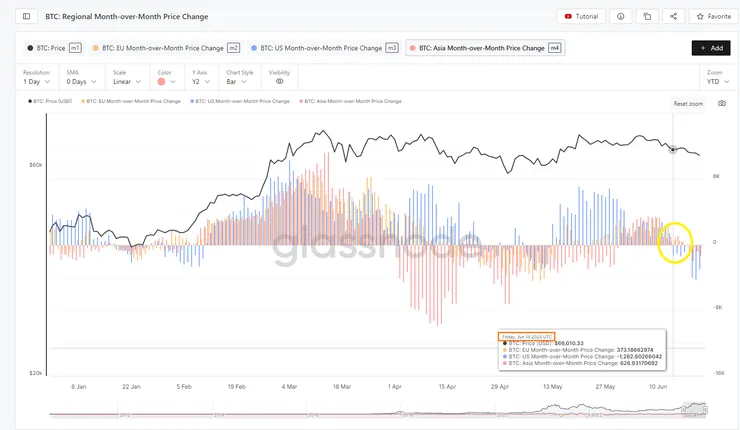

下方統計圖是評估比特幣資產在三個主要地區的供應和價格變化:

- 亞洲區域 (紅色)

- 歐盟區域 (橙色)

- 美國區域 (藍色)

地理定位是在實體層面上概率性地進行的。與實體創建的所有交易的時間戳與不同地理區域的工作時間相互關聯,從而確定每個實體位於美國、歐洲或亞洲的概率。工作時間定義如下:

- 美國:8am 至 8pm 東部時間(13:00-01:00 UTC)

- 歐盟:8am 至 8pm 中歐時間(07:00-19:00 UTC)

- 亞洲:8am 至 8pm 中國標準時間(00:00-12:00 UTC)

月度價格變動

此指標顯示了在地區特定工作時間內,區域價格設定的30天變動。

歐洲足球盃於6月14日(週五)開賽,從圖上可以看出,6月14日以前,BTC還處於漲勢中,而6月14日以後,亞洲區的BTC價格與上個月相比開始下跌。6月18日(週一)之後,三個地區的BTC價格與上個月相比皆下跌。下跌的時間點與歐洲足球盃開賽時間過於接近,因此可以研判歐洲足球盃對於BTC價格有直接的影響。這可能是因為投資人將資金轉往足球賽事博弈,導致BTC等主流幣受到影響,而小幣的影響會更大。

歐洲足球盃將於7月14日結束,屆時資金才會回流至幣圈。加上美元流動性的回升,幣圈在7月中之後的格局可能會改變,但改變會先從主流幣開始,小幣必須等主流幣資金外溢。幸運的是這次有ETH現貨ETF的加持,如果在7月2日順利通過,將能吸引到更多的外部資金,加速流動性回流至幣圈及小幣市場。

以上資訊僅代表個人觀點,不構成任何投資建議,也不代表 OKX 官方立場。投資都有風險,記得 DYOR。