一場總統辯論,引來各方投資策略調整。

普遍認為川普的表現優於現任總統拜登(或是有朋友覺得這是在佈局,歡迎一起討論)😉),許多民主黨支持者也是這樣認為,造成從上週末民主黨內爭論不斷,現在有各種聲浪洶湧,無論是「換登」、「抽登換麗」、「力挺拜登競選連任」等等,相對共和黨,或是準確的說是川普氣勢水漲船高,更影響到當前市場變化,甚至對聯準會的決策都出現「隔山打牛」的影響。為什麼辯論後華爾街忙著調整部位呢?當川普勝選機率提高,將出現可預期的幾項變化:

- 聯準會很可能「進一步」降息

- 共和黨勝選將迎來財政擴張

- 承上,長期債券的殖利率將被迫上漲

- 川普決意加徵關稅,保護貿易主義捲土重來

- 關稅加徵地連鎖效應將讓全球通膨壓力再現

說這麼多,對交易市場影響是什麼?

首先,會有更多人押注長期債券殖利率會跑得比短債更兇猛,也就是長債價格跌得兇。

(※債券殖利率與價格呈現反向關係)

我們就以TLT(20年期以上美國公債ETF)線圖做簡單分析:

- 上星期開始快速下跌,出現跳空缺口(紅圈1),呼應對於川普當選機率攀高的解讀

- 前一波走勢突破藍線(下降壓力線),這兩天又再次碰觸,可視為回測(如藍色箭頭)

- 近兩日剛好觸碰2023年10月以來的支撐線(紅線),觀察未來幾天是否守住,成為有效支撐,特別是關鍵的非農數據即將到來

- 小心去年10月底還有個跳空缺口(紅圈2)

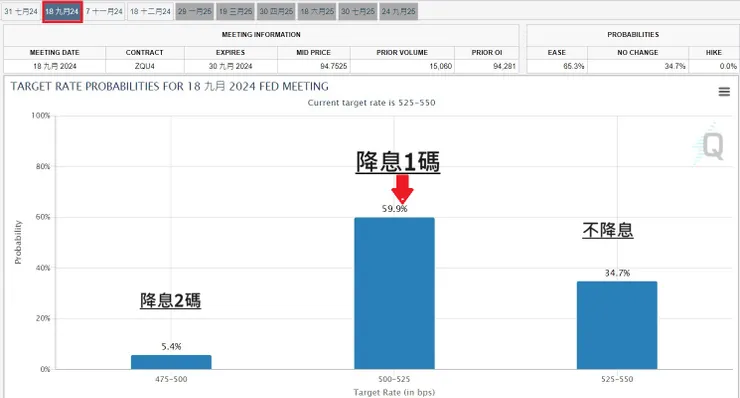

其次,利率期貨透露約有六成機率聯準會9月降息1碼。

在更之後的未來,聯準會要考量的降息因素必須納入經濟表現,例如是否會進入衰退。

最後,留意美元的變化。

既然債券會出現選情臆測,那麼美元自然也是必須注意的,美元指數出現上升楔形的型態,似乎在等待某個鳴槍時刻。

"Investing is simple, but not easy."

🄸🄽🅅🄴🅂🅃🄼🄴🄽🅃 🆃🆁🅳🅸🅽🅶 𝓒𝓸𝓶𝓶𝓸𝓭𝓲𝓽𝔂 🅕🅞🅡🅔🅧 𝕄𝕒𝕔𝕣𝕠𝕖𝕔𝕠𝕟𝕠𝕞𝕚𝕔𝕤