🌸如何加入【珠蒂的美股筆記本】LINE私人社群,接收市場與個股訊息?訂戶將受邀加入【珠蒂的美股筆記本】專屬的LINE私人社群,請至專欄了解。

⭐️焦點

- 整體串流媒體、廣告、雲端等數字服務的收入表現維持增長,特斯拉儲能業務年增翻倍,成為業務成長動能,抵銷汽車收入小幅下滑但季度小幅回升的週期表現,Google雲端業務的營運獲利表現保持高增長,市場維持多頭震盪整理、巨型股仍有多頭突破壓力,影響指數,中小型股相對表現。

- 7/25(四)IBM財報,7/31(三)美國利率會議。

⭐️技術面概況

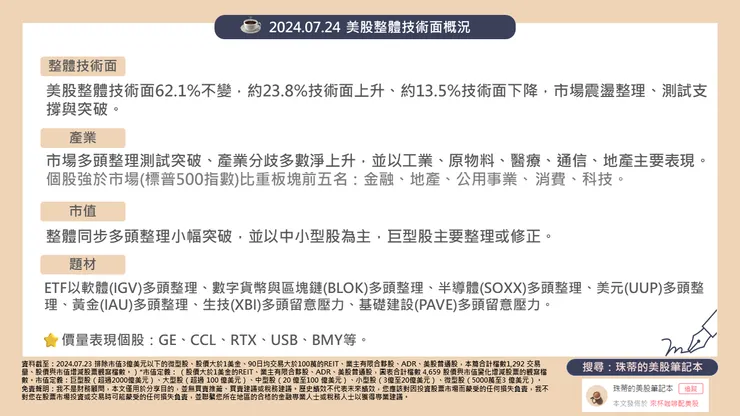

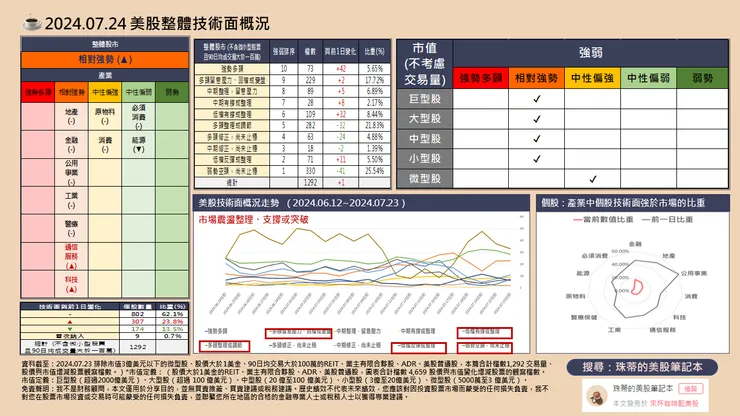

- 美股整體技術面62.1%不變,約23.8%技術面上升、約13.5%技術面下降,市場震盪整理、測試支撐與突破。

- 產業方面,市場多頭整理測試突破、產業分歧多數淨上升,並以工業、原物料、醫療、通信、地產主要表現。個股強於市場(標普500指數)比重板塊前五名:金融、地產、公用事業、 消費、科技。

- 市值方面,整體同步多頭整理小幅突破,並以中小型股為主,巨型股主要整理或修正。

- 題材方面,ETF以軟體(IGV)多頭整理、數字貨幣與區塊鏈(BLOK)多頭整理、半導體(SOXX)多頭整理、美元(UUP)多頭整理、黃金(IAU)多頭整理、生技(XBI)多頭留意壓力、基礎建設(PAVE)多頭留意壓力。

- 近三日風險殖利率13.148%,前日13.2115,13.145%,短線震盪下滑。

⭐️概況筆記

- 風險方面,製造活動中性保守、整體成長性擴張力道尚未見明顯動能,市場權衡基本面支撐包含經濟增速與物價放緩的平衡、題材表現與物價變化,中長期風險方面須留意在零售商降價後是否逐步擴散形成整體基本面情況,或將影響明年財報表現,並關注美國總統大選帶來的政策變化,短線則有7/19 windows當機影響各大產業公司系統,或可能影響短線財測,並在6月美國利率維持不變、下調並延後降息路徑,避險方面短期仍以美元、黃金、美債表現。

- 機會方面包括目前仍見消費市場支撐週期性訂單,市場權衡基本面支撐與題材表現,目前穩定的利率政策有利於企業投資、消費環境在經濟增速與通膨物價平衡,股仍優於債,但市場權衡經濟平衡下仍可關注債券、黃金,題材中AI帶動資本支出與終端消費品的迭代更新,帶動晶片、記憶體與供應鏈、零售商與軟體、人形機器人、結合基因發現與療法、自動駕駛的發展將受市場關注,相關題材包括電力、核能、材料、原物料需求並在6月通膨數據因能源燃料下滑帶動的月度負增長,房市租金增長低於平均水準,可能提前對利率反應,地產、債券、貴金屬皆有所表現,同時數字貨幣也受到美國總統候選人川普支持表現。

- 美債2年期殖利率4.44%、10年期殖利率4.23%,30年期殖利率4.46%,3個月期殖利率5.34%,美元指數104、黃金2417、波動率(VIX)15.25。

- 維持今年經濟增速自2.1%、失業率緩步持平於4%,基準利率比3月的4.6%上升至5.1%,顯示下調降息從約3碼至1碼,降息路徑延後至2026年低於3%,若需要進一步推進物價下滑須留意需求放緩,然而穩定的利率政策有利於企業投資與消費環境,並仍需留意服務業與消費需求是否能續支撐製造活動,維持週期表現,預計市場仍將權衡經濟增速與物價的平衡。預計2024/7/31(三)美國利率會議。

- 美國6月ISM製造業48.5,前兩個月為48.7、49.2,連續三個月下滑,進口放緩、出口震盪,週期性訂單與生產活動下滑,主要市場權衡經濟與需求的平衡,不敢過於生產與下訂單避免庫存激增,製造行業中性偏保守,訂單方面受到原材料、化學品、食品飲料等傳產支撐、價格方面緩步下滑但整體仍有支撐,成長性擴張力道尚未見明顯動能,然而客戶庫存與積壓訂單保持低檔,服務行業與薪資就業維持穩健下,仍有助於經濟週期帶動的訂單增長,市場仍有望逢低布局,並仍須留意進出口活動若進一步放緩,市場對經濟的不確定性將逐步上升,留意市場輪動、分歧、個股表現,震盪整理時間拉長或波動增加。

- 美國 6月 ISM 服務業指數48.8,震盪下滑,低於前月的53.8、49.4,出口小幅下滑但需求有撐、內需維持放緩,可能是因惡劣天氣影響交貨、新訂單略為放緩導致,然而觀察整體仍受產業訂單與去化庫存支撐新訂單與各產業價格,未有衰退顯現,尤其薪資水準維持下仍能支撐消費活動,仍顯示服務行業穩健、有望維持週期訂單的消化與增長,給予風險資金買盤支撐,並關注國際需求是否維持擴張增長以及年底消費假期的準備,股仍優於債,並可關注股、債、黃金。

⭐️價量表現個股

GE、CCL、RTX、USB、BMY等。

更多資訊請見:2024.07.24 美股價量表現股-題材與技術面概況

🧡全市值美股技術面清單下載:連結

⭐️技術面與焦點內容

整體串流媒體、廣告、雲端等數字服務的收入表現維持增長,特斯拉儲能業務年增翻倍,成為業務成長動能,抵銷汽車收入小幅下滑但季度小幅回升的週期表現,Google雲端業務的營運獲利表現保持高增長,市場維持多頭震盪整理、巨型股仍有多頭突破壓力,影響指數,中小型股相對表現。

音樂與Podcast串流SPOT.US公布第二季度營收38.1億歐元,年增20%,每股盈餘1.33歐元,去年同期為-1.55歐元,前一季度為0.97歐元,季增37%,當季每月活躍用戶人數達6.26 億,年增14%,訂戶達2.46億人,年成長12%,並將於本月上調訂閱價格。

通用汽車(GM.US)公布第二季度營收479.7 億美元,年增7.19%,季增11.5%,每股盈餘3.06美元,去年同期為1.83,年增,67%,季增19.5%,主要仍以美國國內業務增長推動,電動車交車量年增 40%達到 21930 輛,並仍會繼續推動北美全電動車製造,並將重組自動駕駛汽車及其中國業務等虧損業務,可能會因費用拖累盈餘表現,雖上調原先預期的全年每股盈餘,但仍低於上半年的成長,顯示略有下滑。

特斯拉盤後公布財報,營收255億美元,年增2.4%,季增19.7%,每股盈餘0.52美元,年減32%,較前一季的0.34美元回升52%,主因電動車降價收入略減,年減7%,但較前一季略為回升,並受到其能源發電和儲存業務(供住宅、商業和公用事業),收入超過30億美元,年增一倍,顯示汽車銷售成為週期表現,並以儲能業務成為新的成長動能,營運現金年增18%,毛利率18%,為連3季在17%水準後回升,營業利潤6.3%,自前一季的5.5%回升,但仍低於去年同期的9.6%,主因對AI、機器人業務的投資,另外,Cybertruck的車款有望在年底實現盈利,特斯拉確認2025年上半年推出新車,包括經濟實惠的車型,公司目前仍專注於AI、Robotaxi、機器人,維持對今年成長率將顯著低於去年,市場也將靜待新款車發布、儲能業務成長、延後至10/10推出的Robotaxi,以及明年對機器人的生產並部屬於自家汽車工廠的中長期發展。

谷歌母公司字母(GOOG.US)公布財報,受益於雲端與搜尋廣告增長,營收847億美元,年增14%,季增5%,每股盈餘為1.89 美元,年增31%,Youtube廣告季增7%,年增13%,雲端業務季增8%,年增28.8%,並且雲端業務的營運獲利表現季增超過30%,整體仍保持高增長。

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責。