最近越來越多人談論指數正2的問題,

有許多高手的資料都很值得學習,每日關注並進行比較的我,

還是發現了令人擔憂的現象。

我在8/29發文「擔憂,消失的逆價差」,

今日(10/11)盤中指數上漲近300點,

接近23000,

眼看離前高越來越近,

但是,如圖1,

遠月期貨點數竟然在23040~23090,

正價差竟然高達100~170點,

我一度懷疑我有沒有看錯,

這在台指期25餘年的歷史以來,

非常罕見且正價差太高的,

這很不利於未來的多單倉位,

今日盤中12月的遠月台指期價位約在23068,

正價差高達140點左右,

這表示你如果看多未來的指數,

買進遠月的倉位,

成本就硬生生多出一百餘點,

12月指數要漲到23068,

你的期貨才會損益兩平。

跟以往逆價差的吸收優勢,

天差地遠。

以前遠月期貨的逆價差是50點起跳,

你就買來放著,

什麼也不用做,

只要指數都不動,

你就自動賺到逆價差的收斂,

但是,這個優勢今年減少了,

正價差還變的很高。

從價位的比較能夠看得出來,

如圖2,

這在8/29的文有提過,

到10/11止,

假設以6/27的位置來比較,

大盤報酬率0.26%

0050為3.86%,

已經回本,

如果含息,

0050的報酬率是4.4%

但正2就不樂觀了,

指數已經回到6/27的位階,

正2卻還沒有回到前高,

可能就是逆價差消失導致的。

我在8/29已經發文觀察,

再這樣下去,

每月轉倉的成本不斷墊高,

不利於正2未來的多頭發展。

我在更早之前的文有寫過,

影響正2價格的主要因素共有6個:

1. 每日2倍槓桿的波動磨耗

2. 期貨價差

3. 轉倉價位及成本

4. 內扣費用

5. 折溢價(買賣力道)

6. 突發性的事件(例如八五事變)。

目前各方高手的分析,

大致上結論是原型指數每年需漲超過8%,

正2槓桿才有利。

指數每年漲8%,

這我不是很擔心,

但我擔心的是,

每月高額的轉倉成本,

無形中吃掉正2的優勢。

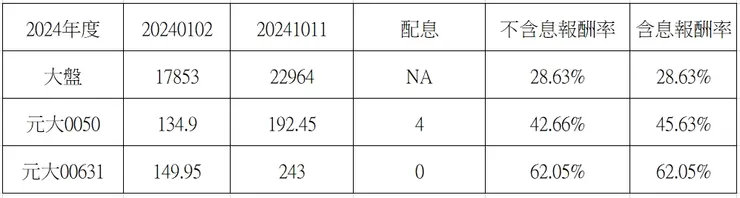

回頭看看今年的績效,

如圖3

這是過去每年都會分析的,

截至10/11

大盤的績效是28.63%

0050含息是45.63%

可能是受益於台積電破千,

但正2「只」有62%,

這跟過去的正2比較,

是不及格的。

我拿2020年疫情全球暴跌的數據來比對,

如圖4,

2020年經歷過疫情全球暴跌,

元大0050繳出29%的報酬,

而正2繳出66.17%的報酬,

這才是我們熟悉的正2。

這也是我9/26發文「執著」的原因,

正2在過去10年很威(2014~2024),

漲幅11倍,

會不會有一天,

正2的優勢不再了,

還會執著正2呢?

正2雜談文章專欄: